Trong quá trình sử dụng ngân hàng số, nhiều khách hàng cảm thấy bất tiện khi ứng dụng Internet Banking hoặc Mobile Banking liên tục yêu cầu đổi mật khẩu định kỳ. Dù không có nhu cầu thay đổi, người dùng vẫn phải thực hiện. Tuy nhiên, dưới góc độ quản lý rủi ro, công nghệ và pháp lý, đây là biện pháp bắt buộc nhằm bảo vệ an toàn giao dịch trong bối cảnh gian lận trực tuyến gia tăng.

Cụ thể, từ ngày 1/1/2025, Thông tư 50/2024/TT-NHNN chính thức có hiệu lực, lần đầu tiên thiết lập chuẩn bảo mật bắt buộc cho các dịch vụ ngân hàng trực tuyến.

Điều 11 quy định mật khẩu chỉ được tồn tại tối đa 12 tháng kể từ thời điểm cấp hoặc đổi mới. Với mật khẩu cấp lần đầu, thời hạn chỉ tối đa 30 ngày. Mã khóa bí mật phải có ít nhất 8 ký tự, bao gồm số, chữ hoa và chữ thường.

Vì vậy, tất cả ngân hàng phải thiết lập cơ chế tự động thông báo và buộc người dùng đổi mật khẩu khi đến hạn. Đây là quy định pháp lý, không phụ thuộc vào lựa chọn cá nhân của khách hàng.

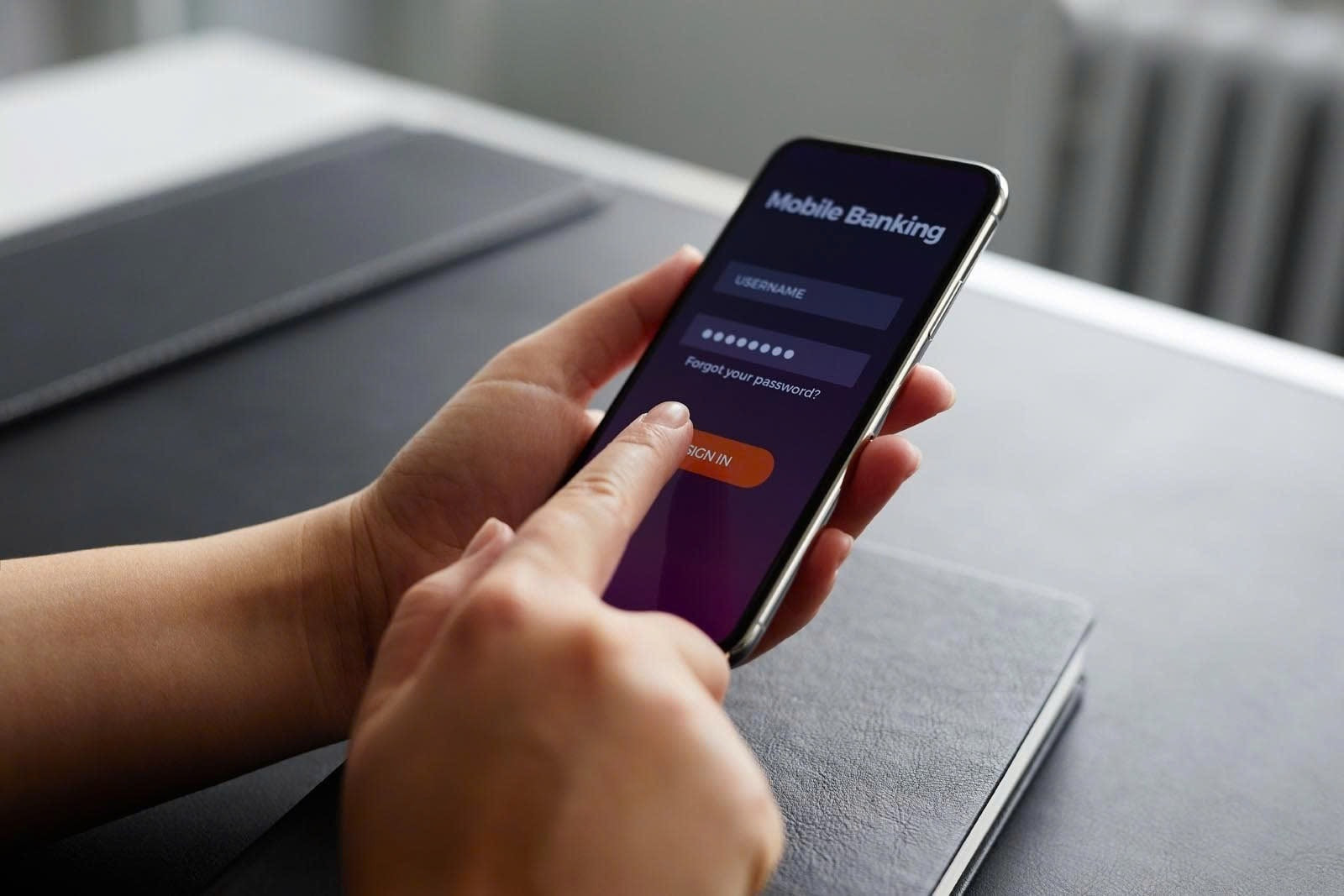

Các ngân hàng thường yêu cầu khách hàng đổi mật khẩu định kỳ. Ảnh minh họa

Các ngân hàng thường yêu cầu khách hàng đổi mật khẩu định kỳ. Ảnh minh họaNgân hàng thuộc nhóm ngành có mức rủi ro tấn công mạng cao nhất. Một tài khoản bị chiếm quyền kiểm soát chỉ trong vài phút có thể gây ra tổn thất tài chính nghiêm trọng. Vì vậy, vòng đời mật khẩu phải được quản lý chặt chẽ hơn các dịch vụ thông thường.

Thậm chí, ngay cả khi người dùng không để lộ thông tin tài khoản, nguy cơ bảo mật vẫn tồn tại. Mật khẩu có thể bị rò rỉ gián tiếp từ các nền tảng ngoài ngân hàng nếu người dùng đặt cùng một mật khẩu cho nhiều dịch vụ.

Các đối tượng có thể lợi dụng lỗ hổng trên mạng xã hội, trang thương mại điện tử hoặc hộp thư để khai thác, tìm ra thông tin truy cập ngân hàng mà chủ tài khoản không hay biết.

Ngoài ra, việc thiết bị cá nhân có thể bị nhiễm mã độc, keylogger hoặc phần mềm gián điệp cũng đe dọa đến tài khoản ngân hàng của người dùng. Những mối nguy này thường hoạt động âm thầm, khó phát hiện và có thể tồn tại lâu dài. Việc đổi mật khẩu định kỳ giống như “làm mới” lớp bảo vệ, giảm nguy cơ bị khai thác.

Một yếu tố khác xuất phát từ chính thói quen bảo mật của người dùng. Không ít người đặt mật khẩu đơn giản như ngày sinh, số điện thoại, tên viết tắt hoặc giữ nguyên một mật khẩu trong nhiều năm. Hệ thống buộc người dùng đổi mật khẩu định kỳ nhằm hạn chế rủi ro từ những thói quen dễ đoán và thiếu an toàn này.

Do đó, yêu cầu đổi mật khẩu định kỳ không phải biện pháp gây phiền mà là cơ chế bảo vệ cần thiết. Việc thay đổi mật khẩu tương tự việc thay khóa cửa theo định kỳ. Dù đôi lúc bất tiện, đây là bước quan trọng để bảo vệ tài khoản và tài sản của chính khách hàng trong môi trường giao dịch số ngày càng phức tạp.

Trước đó, Ngân hàng Nhà nước (NHNN) cũng đưa ra khuyến cáo người dân cảnh giác trước các hình thức lừa đảo trong lĩnh vực ngân hàng.

Theo cơ quan quản lý, thời gian gần đây tội phạm công nghệ cao có xu hướng gia tăng với nhiều phương thức tinh vi như giả mạo thương hiệu ngân hàng để gửi tin nhắn, phát tán đường link hoặc mã QR giả mạo, mạo danh công an, tòa án, lừa tuyển dụng việc nhẹ lương cao từ nước ngoài hay sử dụng công nghệ AI và deepfake để chiếm đoạt dữ liệu cá nhân.

NHNN khuyến nghị người dân tuyệt đối không cung cấp mật khẩu, OTP, số thẻ, mã CVV hay thông tin sinh trắc học cho bất kỳ ai. Người dùng không nên truy cập các đường link, QR code hoặc ứng dụng không rõ nguồn gốc. Việc kiểm tra thông tin cần thực hiện qua website, ứng dụng hoặc tổng đài chính thức của ngân hàng.

Cơ quan quản lý cũng lưu ý khách hàng chủ động bảo vệ tài khoản bằng cách đổi mật khẩu định kỳ, bật cảnh báo số dư và giới hạn hạn mức chuyển tiền.

Khi phát hiện dấu hiệu bất thường, người dùng cần liên hệ ngay ngân hàng hoặc cơ quan công an.