Theo báo cáo chiến lược ngành ngân hàng, khối nghiên cứu của CTCK MB (MBS) kỳ vọng tăng trưởng tín dụng toàn hệ thống năm 2026 được kỳ vọng đạt khoảng 20%, nhằm hỗ trợ cho mục tiêu tăng trưởng GDP 10% với dòng vốn được định hướng nghiêng nhiều hơn về SXKD, đầu tư công và nhóm doanh nghiệp vừa và nhỏ (SME) thay vì dồn vào tín dụng mua nhà như giai đoạn trước.

Song hành với đà tăng của tín dụng, lợi nhuận ngành ngân hàng được dự báo tăng trưởng đồng pha, với LNST nhóm ngân hàng theo dõi tăng khoảng 20,5% trong năm 2026 dù mức độ hưởng lợi có sự phân hóa rõ rệt giữa các nhà băng.

Nhiều ngân hàng tăng trưởng lợi nhuận trên 25%, MB và HDBank top đầu hiệu quả

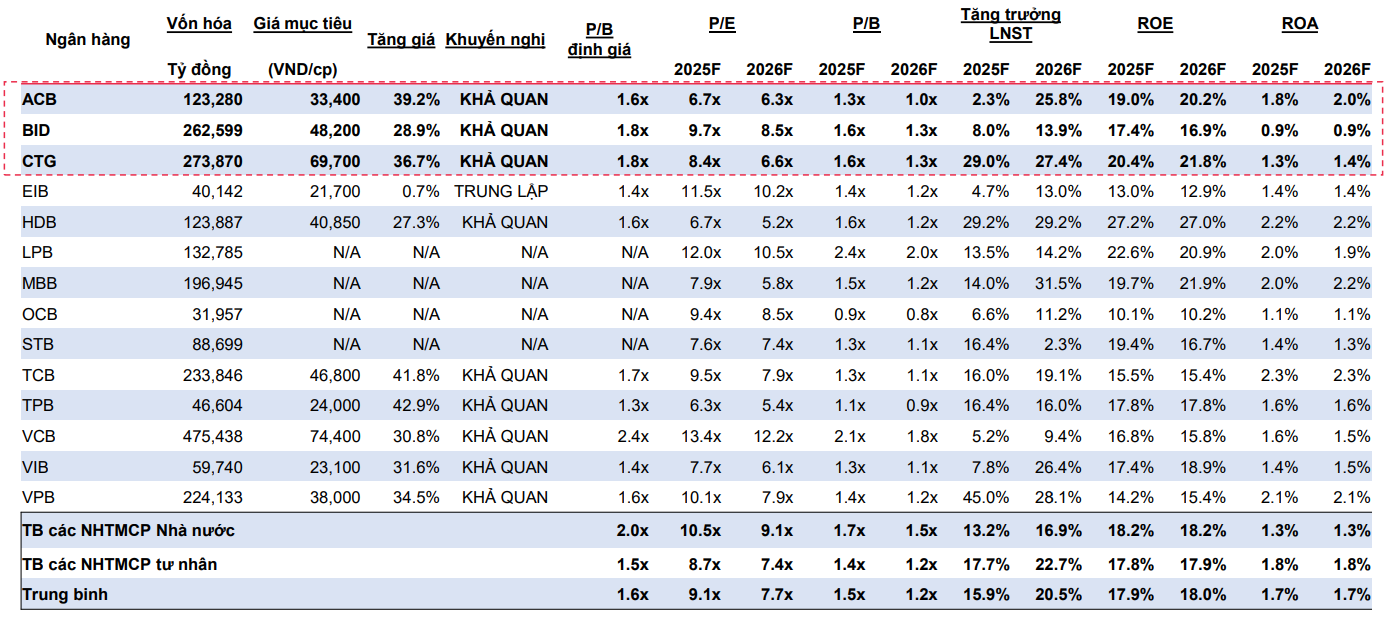

Đánh giá của MBS Research cho thấy, lợi nhuận sau thuế của nhiều ngân hàng niêm yết có thể tăng trên 25% trong năm 2026, đặc biệt là những nhà băng vừa duy trì được tốc độ tăng trưởng tín dụng cao, vừa giữ được ROE và ROA ở mức vượt trội so với trung bình ngành như: MB, HDBank, VPBank, VietinBank… Điểm chung của nhóm này là khả năng tận dụng tốt dư địa tín dụng, quy mô tài sản mở rộng nhanh và mô hình kinh doanh linh hoạt, cho phép hấp thụ tăng trưởng tín dụng mà không đánh đổi quá nhiều về chất lượng tài sản.

Tổng hợp dự báo cho thấy, MB và HDBank sẽ là hai cái tên đáng chú ý nhất trong năm 2026, khi cùng hội tụ bộ ba “tỷ lệ vàng” về tốc độ tăng trưởng lợi nhuận, ROE và ROA. Đây cũng là hai nhà băng được dự báo tăng trưởng lợi nhuận cao nhất, trên 29% đến 31,5%, song hành cùng hiệu quả ROE và ROA top đầu ngành, trong đó HDBank tiếp tục vượt trội với ROE dự báo đạt tới 27%.

Big4 dẫn đầu quy mô lợi nhuận, dư địa tăng giá tại HDB còn lớn

Trong bức tranh toàn ngành, nhóm ngân hàng Big4 tiếp tục giữ vai trò dẫn dắt về quy mô lợi nhuận theo con số giá trị tuyệt đối. Theo dự phóng, Vietcombank có thể đạt khoảng 38.965 tỷ đồng lợi nhuận, BIDV ghi nhận 31.519 tỷ đồng và VietinBank đạt 31.899 tỷ đồng. Tuy nhiên, xét về động lực tăng trưởng, chỉ VietinBank nổi bật với mức tăng 27%, trong khi các ngân hàng còn lại duy trì nhịp tăng trưởng ổn định. Về hiệu quả hoạt động, tỷ suất sinh lời của nhóm Big4 tiếp tục được giữ ở mặt bằng vững chắc.

Tại nhóm tư nhân, Ngân hàng TMCP Phát triển TP.HCM (HDBank, mã chứng khoán HDB) là ngân hàng tiêu biểu được nhiều công ty chứng khoán lớn đưa ra nhận định tích cực về triển vọng lợi nhuận giai đoạn tới.

Trong báo cáo mới nhất, SSI đặt HDBank trong chuyên mục “Top Story”, dự báo lợi nhuận trước thuế năm 2025 của HDBank đạt 21.100 tỷ đồng, tăng 26,2% so với cùng kỳ; sang năm 2026, lợi nhuận trước thuế được kỳ vọng đạt 25.400 tỷ đồng, tiếp tục tăng 20%. Đáng chú ý, lợi nhuận quý IV/2025 được dự báo tăng mạnh 54,8%, phản ánh sự tăng tốc rõ nét trong nửa cuối năm, nhờ tăng trưởng tín dụng cao, chất lượng tài sản cải thiện và thu nhập ngoài lãi mở rộng.

Trên cơ sở đó, SSI cho rằng dư địa tăng giá của cổ phiếu HDB vẫn còn lớn, khi đặt khuyến nghị lên mức 36.000 đồng/cp, tương đương mức giá khoảng 45.000 đồng/cp sau khi điều chỉnh trước chia cổ tức và trước phát hành cổ phiếu thưởng.

Đồng quan điểm, MBS Research đánh giá HDBank thuộc nhóm ngân hàng có tốc độ tăng trưởng cao và hiệu quả sinh lời nổi bật trong khối ngân hàng thương mại cổ phần tư nhân. Theo MBS, HDBank được hưởng lợi từ hạn mức tín dụng cao, quy mô tài sản mở rộng nhanh và khả năng duy trì ROE, ROA ở mức vượt trội so với mặt bằng chung.