Bước sang năm 2026, tỷ giá VND/USD vẫn chịu áp lực từ bối cảnh quốc tế và nhu cầu vốn trong nước, song mức độ rủi ro được đánh giá đã hạ nhiệt so với năm 2025. Theo nhận định của các chuyên gia, dòng vốn ngoại cùng điều hành linh hoạt của Ngân hàng Nhà nước đang trở thành điểm tựa quan trọng giúp ổn định thị trường ngoại hối.

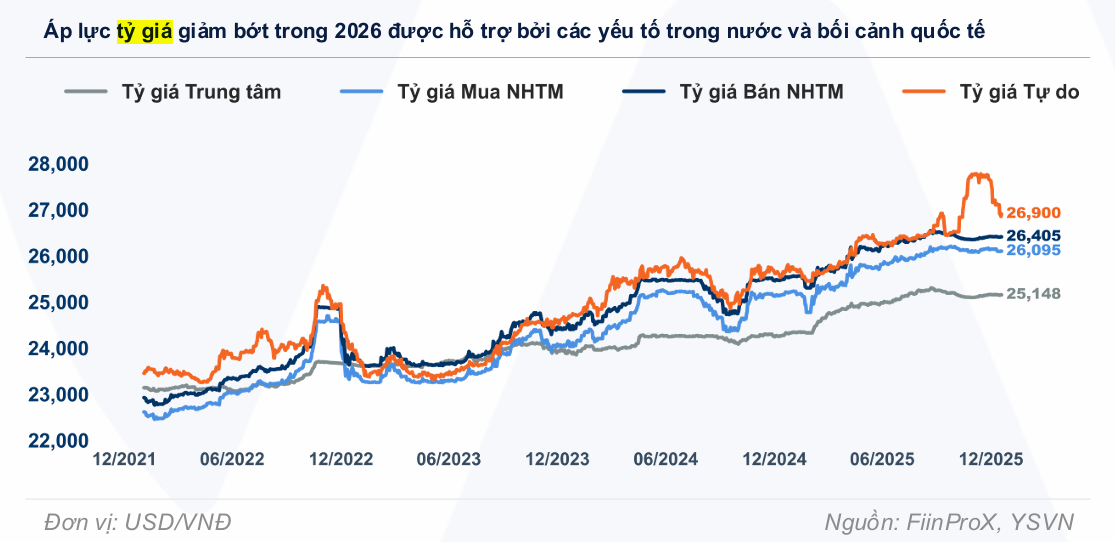

Sau giai đoạn biến động mạnh trong năm 2025, khi đồng USD duy trì sức mạnh và dòng tiền toàn cầu ưu tiên tài sản an toàn, áp lực tỷ giá tại Việt Nam được dự báo giảm dần trong năm 2026. Báo cáo chiến lược năm 2026 của Chứng khoán Yuanta Việt Nam cho rằng VND có thể mất giá khoảng 2,4% trong năm nay, thấp hơn mức 3,5% của năm 2025. Diễn biến này phản ánh sự chuyển dịch từ trạng thái căng thẳng sang kiểm soát được.

Nguồn: YSVN

Nguồn: YSVNÁp lực tỷ giá không còn dồn dập đến từ nhiều yếu tố. Trước hết, chính sách tiền tệ của Mỹ được kỳ vọng bớt tạo sức ép. Thị trường quốc tế đang định giá khả năng Cục Dự trữ Liên bang Mỹ tiếp tục cắt giảm lãi suất từ 1–2 lần trong năm 2026, làm suy yếu vai trò trú ẩn của USD. Khi đồng bạc xanh hạ nhiệt, các đồng tiền của thị trường mới nổi, trong đó có VND, có thêm dư địa ổn định.

Bên cạnh đó, cán cân thương mại tiếp tục là điểm tựa cho tỷ giá. Yuanta dự báo thặng dư thương mại của Việt Nam duy trì quanh 20 tỷ USD trong năm 2026, nhờ xuất khẩu ổn định ở các nhóm ngành chủ lực như điện tử, máy móc và các sản phẩm công nghệ cao. Thặng dư này góp phần bổ sung nguồn cung ngoại tệ, giảm áp lực lên thị trường ngoại hối.

Dòng vốn đầu tư trực tiếp nước ngoài cũng được đánh giá duy trì tích cực. Giải ngân FDI dự kiến ổn định, tập trung vào các lĩnh vực công nghệ cao, trí tuệ nhân tạo và bán dẫn, những ngành mang tính dài hạn và ít biến động theo chu kỳ ngắn. Nguồn vốn này không chỉ hỗ trợ tăng trưởng mà còn giúp cân đối cung cầu ngoại tệ trong trung hạn.

Yếu tố được xem là biến số quan trọng nhất của tỷ giá năm 2026 là dòng vốn ngoại gián tiếp. Yuanta kỳ vọng Việt Nam có thể được nâng hạng thị trường chứng khoán trong tháng 9/2026. Nếu kịch bản này diễn ra, dòng vốn từ các quỹ ETF và nhà đầu tư tổ chức quốc tế có thể quay trở lại, tạo lực đỡ đáng kể cho thị trường tài chính và tỷ giá.

Sau giai đoạn rút ròng kéo dài từ 2023 đến 2025, dòng vốn ngoại gián tiếp được dự báo có xu hướng đảo chiều tích cực hơn. Khi môi trường vĩ mô ổn định, lạm phát trong tầm kiểm soát và triển vọng tăng trưởng rõ ràng hơn, Việt Nam có cơ hội thu hút lại dòng vốn trung và dài hạn. Cùng với đó, dòng tiền trú ẩn vào vàng được dự báo tăng chậm lại so với các năm trước, khi tâm lý thị trường quốc tế dần ổn định và khẩu vị rủi ro cải thiện.

Trong bối cảnh đó, vai trò điều hành của Ngân hàng Nhà nước tiếp tục là yếu tố then chốt. Cơ quan này được kỳ vọng duy trì chính sách tiền tệ linh hoạt, không neo cứng tỷ giá nhưng sẵn sàng can thiệp khi thị trường xuất hiện biến động bất thường. Dù dư địa dự trữ ngoại hối không còn dồi dào như giai đoạn trước, áp lực tỷ giá giảm giúp Ngân hàng Nhà nước không phải sử dụng các biện pháp can thiệp mạnh.

Tỷ giá ổn định hơn cũng mở ra dư địa cho điều hành lãi suất. Khi rủi ro ngoại hối hạ nhiệt, khả năng duy trì mặt bằng lãi suất hợp lý để hỗ trợ tăng trưởng tín dụng và phục hồi đầu tư tư nhân trở nên rõ ràng hơn. Đây là nền tảng quan trọng để ổn định thị trường tài chính và hỗ trợ mục tiêu tăng trưởng kinh tế trong năm 2026.

Nhìn tổng thể, tỷ giá không còn là điểm rủi ro lớn nhất của bức tranh vĩ mô năm 2026. Dòng vốn ngoại, cùng với điều hành chủ động của Ngân hàng Nhà nước, đang tạo ra vùng đệm giúp thị trường ngoại hối vận động ổn định hơn. Dù thách thức vẫn hiện hữu, bối cảnh điều hành năm nay được đánh giá thuận lợi hơn so với các năm trước, qua đó củng cố niềm tin của nhà đầu tư vào triển vọng kinh tế Việt Nam.