Trong bối cảnh chu kỳ tăng trưởng mới của ngành ngân hàng đang dần hình thành, Vietcap đã chỉ ra bốn cổ phiếu ngân hàng quy mô lớn gồm TCB, VPB, MBB và CTG là những lựa chọn hàng đầu, có vị thế vững chắc để đạt tăng trưởng EPS mạnh mẽ và bền vững trong giai đoạn 2025-2027.

Điểm chung của nhóm này nằm ở quy mô lớn, năng lực huy động vốn vượt trội và hệ sinh thái tài chính đa dạng, giúp các ngân hàng không chỉ phục hồi nhanh mà còn đi trước trong chu kỳ tăng trưởng mới.

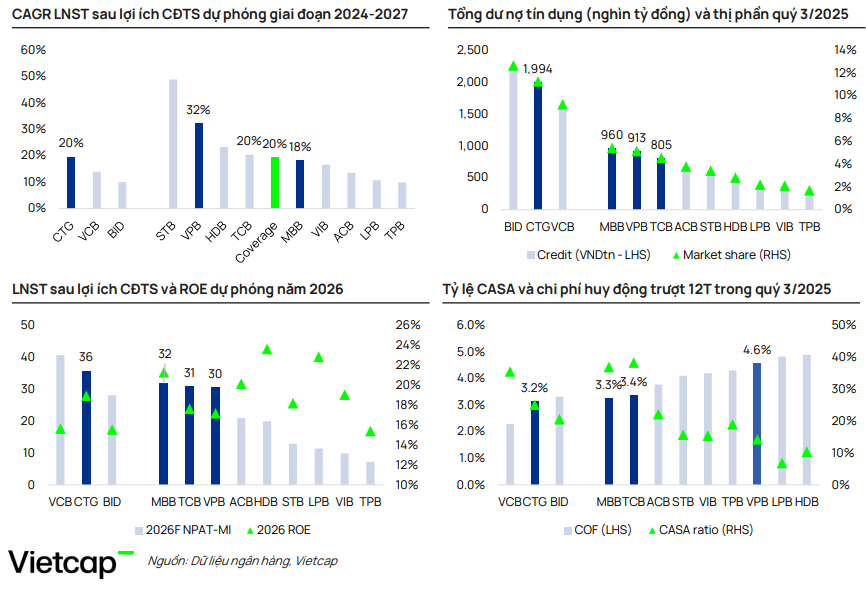

Tiêu chí lựa chọn cổ phiếu

Theo Vietcap, các ngân hàng quy mô lớn thường hưởng lợi rõ rệt hơn khi nền kinh tế bước vào giai đoạn hồi phục. Nhờ nền tảng khách hàng rộng, khả năng tiếp cận vốn tốt và vị thế thị trường vững chắc, nhóm ngân hàng lớn có dư địa tăng trưởng cao hơn, trong khi các ngân hàng nhỏ có thể chịu áp lực cạnh tranh lớn hơn ở một số phân khúc khách hàng nhạy cảm.

Trong bối cảnh tín dụng được kỳ vọng duy trì đà tăng tích cực từ năm 2025 trở đi, lợi thế quy mô tiếp tục là yếu tố then chốt giúp các ngân hàng đầu ngành mở rộng thị phần và cải thiện hiệu quả sinh lời.

Thứ hai, trong bối cảnh tiền gửi khan hiếm, các ngân hàng có thương hiện tiền gửi uy tín, tỷ lệ CASA cao và khả năng tiếp cận đa dạng các nguồn vốn sẽ có vị thế tốt hơn để kiểm soát chi phí vốn (COF) và bảo vệ NIM trong khi vẫn có thể tăng trưởng dư nợ cho vay ở mức cao.

Một tiêu chí quan trọng khác là hệ sinh thái sản phẩm - dịch vụ tài chính đa dạng. Theo Vietcap, các ngân hàng có công ty con hoạt động trong các lĩnh vực như chứng khoán, bảo hiểm nhân thọ/phi nhân thọ, quản lý quỹ sẽ có lợi thế trong việc cung cấp giải pháp tài chính trọn gói, qua đó củng cố mức độ gắn kết của khách hàng và gia tăng giá trị vòng đời khách hàng.

Thứ tư, theo Vietcap là triển vọng tăng trưởng lợi nhuận và định

giá hấp dẫn.

TCB - Động lực tăng trưởng đến từ bất động sản và hệ sinh thái chứng khoán

Vietcap dự báo CAGR lợi nhuận sau thuế (LNST) của Techcombank giai đoạn 2024-2027 đạt khoảng 20%, với tổng mức sinh lời dự phóng 30%. Định giá P/B dự phóng của TCB ở mức 1,53 lần, cao hơn trung bình lịch sử nhưng phản ánh triển vọng tăng trưởng dài hạn.

Động lực chính của TCB đến từ sự phục hồi của thị trường bất động sản, lợi thế chi phí vốn thấp và hệ sinh thái tài chính mạnh mẽ, đặc biệt là mảng chứng khoán thông qua TCBS - một trong những công ty chứng khoán dẫn đầu thị trường.

VPB - Kỳ vọng phục hồi mạnh nhờ FE Credit và BĐS

VPBank được Vietcap dự báo CAGR LNST giai đoạn 2024-2027 lên tới 32%, mức cao nhất trong nhóm, với tổng mức sinh lời dự phóng 27%. Định giá P/B của VPB hiện ở mức 1,56 lần, tương đương trung bình 5 năm.

Triển vọng tăng trưởng của VPB giai đoạn 2026-2027 được kỳ vọng đến từ sự cải thiện rõ nét của FE Credit, sự phục hồi của thị trường bất động sản, cùng với khả năng tăng vốn thông qua phát hành riêng lẻ cho cổ đông chiến lược SMBC.

MBB - Lợi thế CASA và hệ sinh thái toàn diện

MB được dự báo đạt CAGR LNST khoảng 18% giai đoạn 2024-2027, với tổng mức sinh lời dự phóng 28%. Định giá P/B dự phóng ở mức 1,62 lần, cao hơn trung bình lịch sử nhưng phản ánh lợi thế cạnh tranh bền vững.

MBB nổi bật với tỷ lệ CASA thuộc nhóm cao nhất ngành, hệ sinh thái tài chính - bảo hiểm - chứng khoán đa dạng và khả năng hưởng lợi từ các chính sách thúc đẩy đầu tư công, chi tiêu quốc phòng và cải cách tiền lương trong khu vực công.

CTG - Câu chuyện tăng trưởng của ngân hàng quốc doanh

VietinBank được kỳ vọng đạt CAGR LNST khoảng 20% giai đoạn 2024-2027, với tổng mức sinh lời dự phóng 25%. Định giá P/B dự phóng ở mức 1,66 lần, cao hơn trung bình 5 năm.

CTG có lợi thế lớn từ quy mô, mạng lưới rộng khắp và vai trò trọng yếu trong hệ thống ngân hàng quốc doanh. Động lực tăng trưởng của ngân hàng đến từ tín dụng tăng trưởng cao, hưởng lợi từ đầu tư công và việc chi phí tín dụng giảm dần sau nhiều năm trích lập dự phòng ở mức cao.

Vietcap cho rằng, với nền tảng quy mô, năng lực huy động vốn và hệ sinh thái tài chính đa dạng, TCB, VPB, MBB và CTG là những cổ phiếu có khả năng dẫn dắt sóng tăng trưởng EPS của ngành ngân hàng trong giai đoạn 2025-2027. Trong bối cảnh môi trường vĩ mô ổn định hơn và chất lượng tài sản được cải thiện, nhóm ngân hàng đầu ngành nhiều khả năng tiếp tục thu hút dòng tiền của nhà đầu tư trung và dài hạn.