Nền tảng cho việc bỏ trần tín dụng

Sau gần 15 năm áp dụng cơ chế hạn mức tín dụng để kiểm soát rủi ro tăng trưởng nóng, ngành ngân hàng Việt Nam đứng trước khả năng bước sang một giai đoạn điều hành mới.

Báo cáo chiến lược năm 2026 của SSI Research cho rằng việc từng bước bỏ trần tín dụng là thay đổi mang tính cấu trúc, hướng tới mô hình tăng trưởng bền vững hơn cho hệ thống ngân hàng.

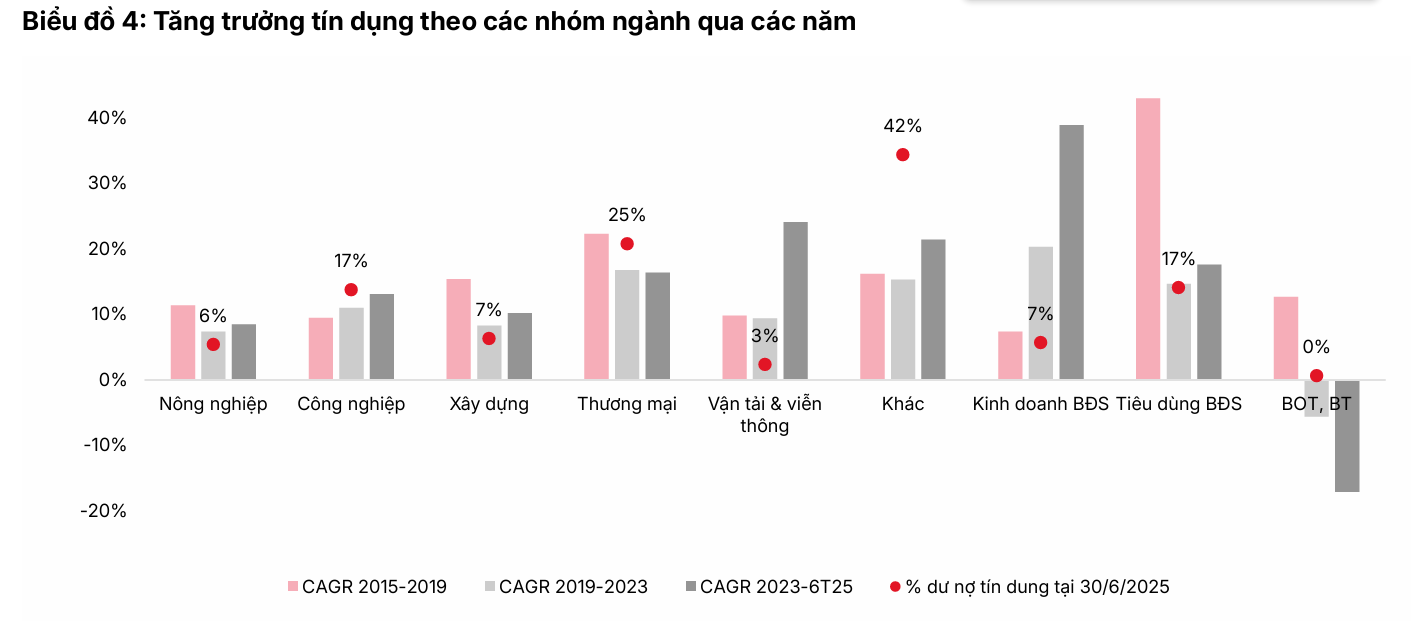

Tín dụng phục hồi rõ nét trong năm 2025 và duy trì đà tăng đến hết quý III. Tính đến ngày 29/9, tăng trưởng tín dụng toàn hệ thống đạt 13,37%, cao hơn cùng kỳ năm trước. Động lực chính vẫn đến từ bất động sản và xây dựng, song SSI ghi nhận nhu cầu vốn lan tỏa sang nhiều lĩnh vực khác như bán buôn bán lẻ, sản xuất, chế biến chế tạo, sửa chữa ô tô xe máy và kinh doanh hộ gia đình.

Sự mở rộng đồng đều của nhu cầu tín dụng cho thấy nền kinh tế đã quay lại quỹ đạo tăng trưởng bình thường hơn. Trong bối cảnh đó, cơ chế hạn mức tín dụng mang tính hành chính dần bộc lộ hạn chế khi không phản ánh đầy đủ nhu cầu vốn thực và năng lực của từng ngân hàng.

Theo SSI, dù tín dụng tăng nhanh, hiệu quả sinh lời của ngành ngân hàng không còn cải thiện tương ứng. Biên lãi ròng toàn ngành trong năm 2025 giảm 46 điểm cơ bản so với cùng kỳ, cho thấy việc mở rộng dư nợ bằng mọi giá không còn là chiến lược tối ưu. Chỉ một số ngân hàng ghi nhận NIM phục hồi trong quý II/2025 như ACB, BID, TCB, VCB, HDB và VIB.

Trong bối cảnh dư nợ tín dụng trên GDP duy trì ở mức cao, SSI cho rằng tăng trưởng dựa trên quy mô tiềm ẩn rủi ro chu kỳ. Do đó, việc chuyển sang quản lý tín dụng theo chất lượng, gắn với năng lực vốn, quản trị rủi ro và hiệu quả sử dụng vốn, trở thành yêu cầu tất yếu.

Nguồn: SSI Research

Nguồn: SSI ResearchBỏ trần tín dụng: Thay đổi mang tính cấu trúc

SSI đánh giá cơ chế hạn mức tín dụng, được áp dụng từ năm 2011, đã góp phần ổn định hệ thống ngân hàng trong suốt 15 năm qua. Tuy nhiên, trong giai đoạn mới, cơ chế này không còn phù hợp với mục tiêu nâng cao hiệu quả phân bổ vốn. Báo cáo dự báo Ngân hàng Nhà nước có thể bắt đầu quá trình chuyển đổi chiến lược từ năm 2026, từng bước bãi bỏ hạn mức tín dụng toàn hệ thống.

Việc bỏ trần tín dụng không đồng nghĩa với nới lỏng tiền tệ. Theo SSI, cơ quan quản lý nhiều khả năng vẫn duy trì các công cụ điều tiết có chọn lọc nhằm định hướng dòng vốn vào lĩnh vực ưu tiên và kiểm soát tín dụng ở những khu vực rủi ro trong từng giai đoạn.

Quá trình gỡ bỏ hạn mức tín dụng được SSI đặt trong bối cảnh siết chặt khung quản lý an toàn vĩ mô. Cụ thể, Thông tư 14/2025/TT-NHNN khuyến khích các ngân hàng áp dụng chuẩn Basel III và mô hình xếp hạng nội bộ. Thông tư 21/2025, có hiệu lực từ tháng 11/2025, đưa ra hệ thống xếp hạng ngân hàng mới với yêu cầu chặt chẽ hơn về rủi ro tín dụng tập trung và tài sản tiềm ẩn rủi ro.

Song song đó, Ngân hàng Nhà nước dự kiến xây dựng lộ trình áp dụng IFRS 9 trong trích lập dự phòng, nhằm phản ánh sớm hơn tổn thất tín dụng kỳ vọng và tăng tính minh bạch của bảng cân đối kế toán. Luật Các tổ chức tín dụng sửa đổi, có hiệu lực từ tháng 10/2025, cũng trao thêm công cụ pháp lý cho ngân hàng trong thu giữ và xử lý tài sản bảo đảm, qua đó đẩy nhanh tiến trình thu hồi nợ.

Tăng trưởng tín dụng hạ nhiệt, lợi nhuận vẫn duy trì hai chữ số

Trong kịch bản bỏ trần tín dụng, SSI dự báo tăng trưởng tín dụng của nhóm ngân hàng trong phạm vi nghiên cứu đạt 17,6% năm 2026, thấp hơn mức 18,8% của năm 2025 nhưng được đánh giá là điều chỉnh lành mạnh. Cơ chế mới được kỳ vọng giúp giảm hiện tượng dồn tín dụng vào cuối năm, khi tín dụng tháng 12 thường tăng 3–5% so với mức trung bình tháng 1,0–1,5%.

Khi tăng trưởng tín dụng ổn định và phân bổ đều hơn, áp lực tăng lãi suất huy động được dự báo giảm bớt sau đợt tăng khoảng 50 điểm cơ bản trong quý IV/2025. SSI kỳ vọng mặt bằng lãi suất năm 2026 sẽ ổn định.

Về lợi nhuận, SSI dự báo lợi nhuận trước thuế của nhóm ngân hàng trong phạm vi nghiên cứu tăng 17,7% năm 2026. NIM phục hồi nhẹ 6 điểm cơ bản so với mức giảm 18 điểm cơ bản năm 2025, trong khi chất lượng tài sản cải thiện với tỷ lệ nợ xấu giảm còn 1,54% và tỷ lệ bao phủ đạt 101%.

Theo SSI, việc bỏ hạn mức tín dụng đánh dấu sự chuyển dịch quan trọng của ngành ngân hàng, từ mô hình tăng trưởng dựa trên mở rộng quy mô sang tăng trưởng dựa trên chất lượng và hiệu quả. Sự thay đổi này được kỳ vọng tạo nền tảng cho một chu kỳ tăng trưởng bền vững hơn, dù đi kèm sự phân hóa rõ nét giữa các ngân hàng có năng lực vốn và quản trị tốt với phần còn lại.