Tín dụng tăng nhanh hơn huy động, áp lực thanh khoản lan sang lãi suất

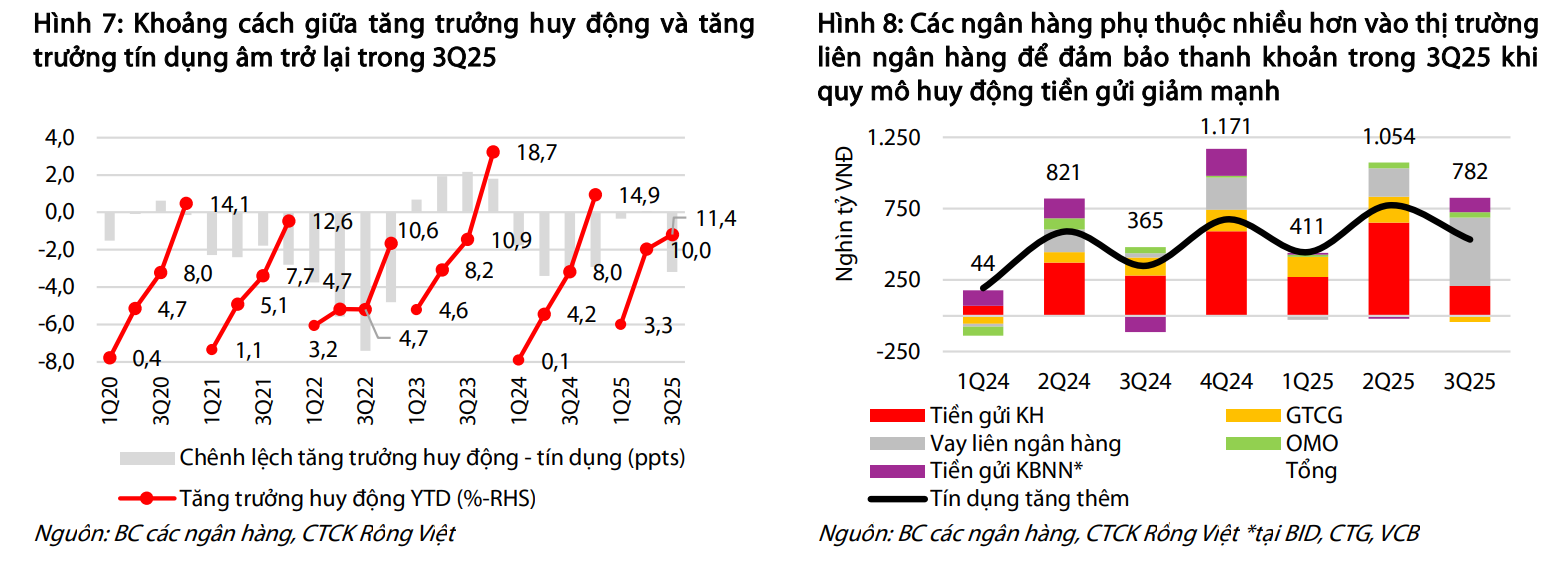

Theo báo cáo của Chứng khoán Rồng Việt (VDSC), đến cuối quý III, tín dụng của các ngân hàng niêm yết tăng 14,5% so với đầu năm – mức cao nhất kể từ 2020, trong khi huy động vốn chỉ tăng 11,4%. Khoảng cách giữa hai chỉ tiêu này nới rộng trở lại sau giai đoạn gần như cân bằng vào cuối quý II, phản ánh tốc độ cho vay vượt xa khả năng huy động vốn.

Tín dụng tăng nhanh hơn huy động, các ngân hàng phải dựa nhiều hơn vào thị trường liên ngân hàng để duy trì thanh khoản. Nguồn: Báo cáo các ngân hàng, CTCK Rồng Việt (VDSC).

Tín dụng tăng nhanh hơn huy động, các ngân hàng phải dựa nhiều hơn vào thị trường liên ngân hàng để duy trì thanh khoản. Nguồn: Báo cáo các ngân hàng, CTCK Rồng Việt (VDSC).VDSC nhận định, nguyên nhân chính là xu hướng mở rộng cho vay trung và dài hạn, trong khi dòng tiền gửi có dấu hiệu chậm lại do một phần vốn dịch chuyển sang các kênh đầu tư khác như ngoại tệ, vàng và tài sản số. Bên cạnh đó, dòng tiền từ khu vực ngân sách chuyển từ trạng thái thặng dư sang thâm hụt trong hai tháng gần đây, khiến thanh khoản hệ thống thu hẹp đáng kể.

Trước tình hình đó, các NHTM tăng cường vay mượn trên thị trường liên ngân hàng, đồng thời nhận được hỗ trợ tạm thời từ KBNN thông qua tiền gửi có kỳ hạn tại các ngân hàng quốc doanh. Tuy nhiên, áp lực thanh khoản vẫn đẩy lãi suất liên ngân hàng tăng ở các kỳ hạn ngắn, kéo chi phí vốn (CoF) của hệ thống lên rõ rệt.

Theo dữ liệu của VDSC, lãi suất huy động bình quân toàn hệ thống trong quý III cao hơn khoảng 15 điểm cơ bản so với quý II và tăng tổng cộng 40 điểm cơ bản so với đầu năm. Chi phí vốn tăng buộc các ngân hàng phải tiếp tục nâng lãi suất huy động để thu hút dòng tiền, qua đó tạo áp lực tăng đối với lãi suất cho vay trong các quý tới.

Nhu cầu vốn cao điểm kích hoạt cuộc đua lãi suất huy động

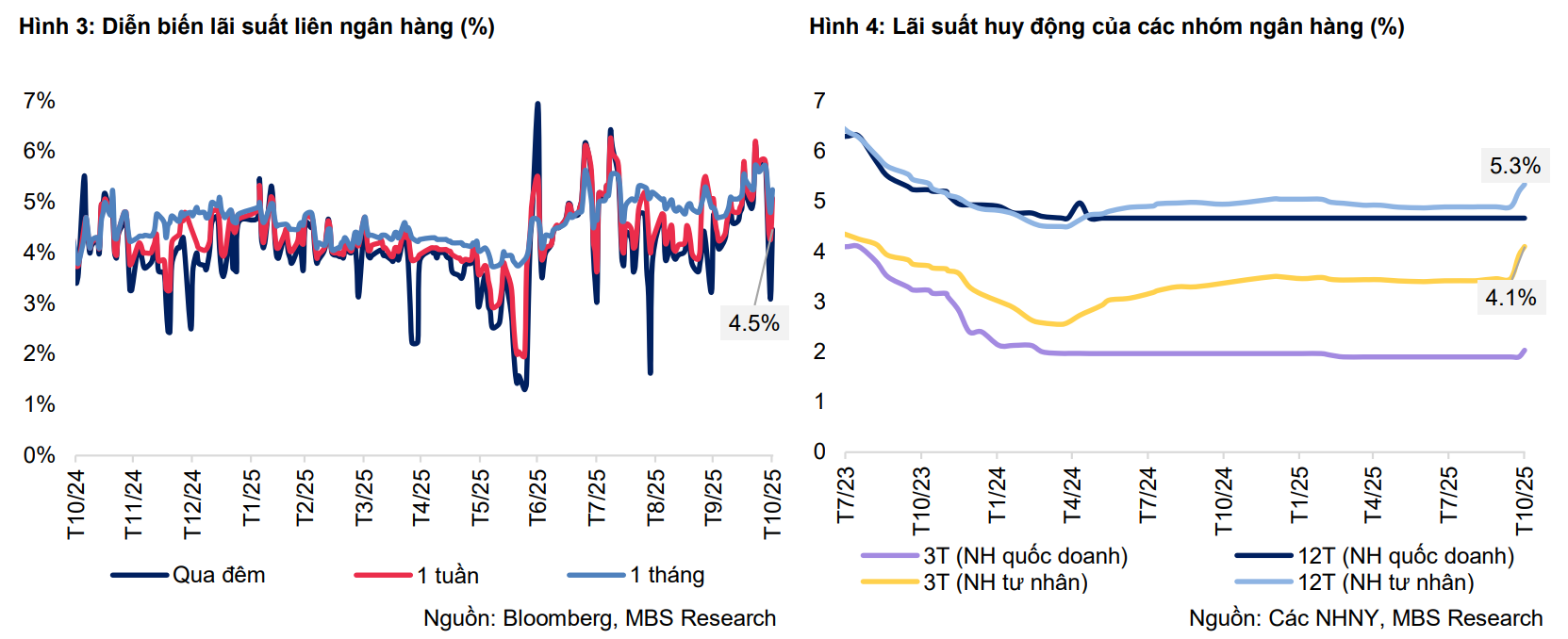

Theo báo cáo thị trường tiền tệ tháng 10 của Chứng khoán MBS, mặt bằng lãi suất huy động tiếp tục xu hướng tăng khi tín dụng bước vào giai đoạn cao điểm cuối năm. Một số NHTM đã điều chỉnh tăng biểu lãi suất tiền gửi, trong đó mức cao nhất ở kỳ hạn 12 tháng đạt khoảng 6,1%/năm.

Đến cuối tháng 10, lãi suất huy động kỳ hạn 12 tháng của nhóm ngân hàng tư nhân dao động quanh 5,3%/năm, trong khi nhóm ngân hàng quốc doanh duy trì khoảng 4,7%/năm. Trung bình toàn hệ thống, mức lãi suất này tăng thêm 15 điểm cơ bản so với đầu năm, lên gần 5%/năm.

MBS Research cho rằng xu hướng tăng phản ánh nhu cầu bổ sung vốn để đáp ứng tốc độ mở rộng tín dụng, khi dư nợ toàn hệ thống đã tăng khoảng 15% so với cuối năm 2024 và có thể đạt 19–20% vào cuối năm nay.

Lãi suất liên ngân hàng tăng trở lại, kéo theo mặt bằng huy động của các ngân hàng nhích lên trong tháng 10/2025. Nguồn: Bloomberg, MBS Research; tổng hợp từ dữ liệu các ngân hàng thương mại (NHTM).

Lãi suất liên ngân hàng tăng trở lại, kéo theo mặt bằng huy động của các ngân hàng nhích lên trong tháng 10/2025. Nguồn: Bloomberg, MBS Research; tổng hợp từ dữ liệu các ngân hàng thương mại (NHTM).Trên thị trường liên ngân hàng, lãi suất qua đêm tăng từ 4,3% lên 6,1% trong nửa đầu tháng – mức cao nhất hai tháng gần đây. NHNN đã can thiệp thông qua nghiệp vụ thị trường mở (OMO), bơm ròng khoảng 39 nghìn tỷ đồng trong kỳ, giúp lãi suất qua đêm hạ về quanh 4,5% vào cuối tháng. Tổng lượng vốn OMO trong tháng đạt hơn 280 nghìn tỷ đồng, với kỳ hạn 7–91 ngày, lãi suất 4%/năm.

Theo tổng hợp của người viết, thanh khoản hệ thống trong tháng 10 tiếp tục phụ thuộc lớn vào nguồn tiền gửi của KBNN tại NHNN và các ngân hàng quốc doanh. Số dư Citad dao động trong khoảng 350.000–420.000 tỷ đồng, duy trì quanh mức 390.000 tỷ đồng vào ngày 30/10. Diễn biến này cho thấy thanh khoản nhìn chung ổn định, song mức độ phụ thuộc vào dòng vốn ngân sách vẫn cao và tiềm ẩn rủi ro nếu có điều chuyển hoặc rút vốn đột ngột.

Trong bối cảnh đó, quy mô bơm ròng qua nghiệp vụ thị trường mở (OMO) có xu hướng giảm, một số phiên ghi nhận hút ròng nhẹ. Tỷ lệ trúng thầu ở mức thấp, có phiên không có tổ chức tín dụng tham gia, cho thấy thanh khoản tổng thể vẫn dồi dào, song nhu cầu vốn ngắn hạn giữa các ngân hàng đã tăng, khiến lãi suất liên ngân hàng nhích cao hơn so với lãi suất OMO.

MBS Research nhận định, chính sách điều tiết linh hoạt qua kênh OMO của NHNN đã giúp giảm áp lực thanh khoản trong ngắn hạn. Tuy vậy, khoảng cách giữa tốc độ tăng trưởng tín dụng và huy động nhiều khả năng còn kéo dài sang quý IV nếu dòng tiền gửi dân cư chưa phục hồi tương xứng.

Biên lãi ròng thu hẹp khi chi phí vốn tăng, áp lực lãi suất huy động vẫn chưa hạ nhiệt

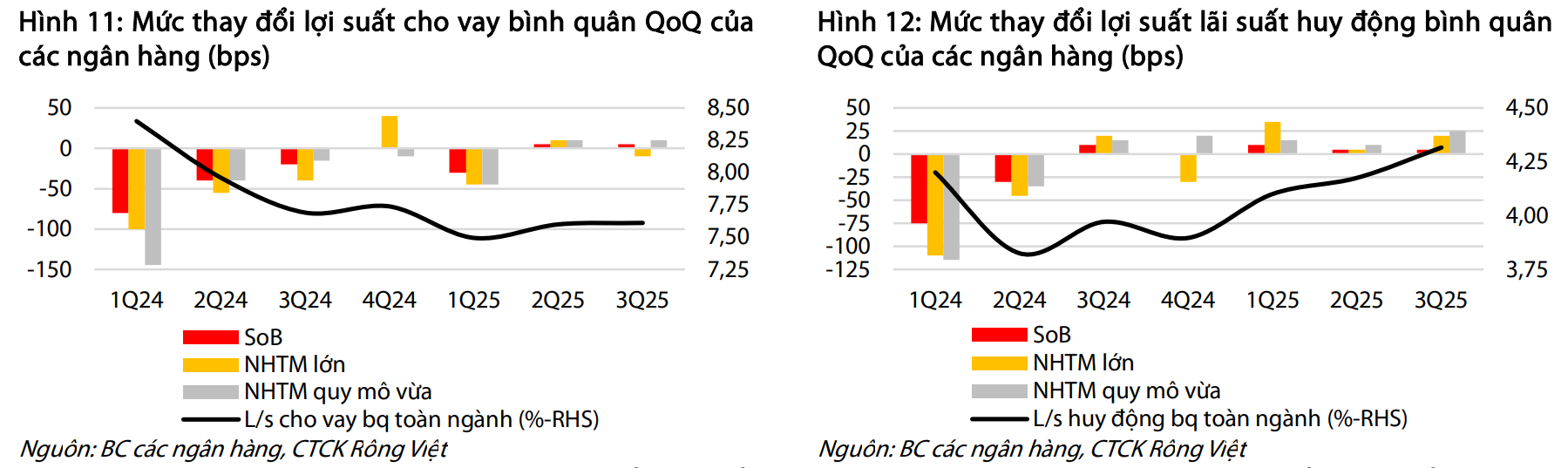

Theo báo cáo của VDSC, biên lãi ròng (NIM) của toàn ngành ngân hàng trong quý III giảm khoảng 10 điểm cơ bản so với quý trước, còn gần 3%, mức thấp nhất kể từ đầu năm. Diễn biến này phản ánh việc chi phí vốn tăng nhanh hơn mức cải thiện của lợi suất tài sản sinh lãi, khiến chênh lệch lãi suất đầu vào – đầu ra bị thu hẹp.

VDSC cho biết, chi phí huy động tăng rõ rệt trong quý III do các ngân hàng nâng lãi suất tiền gửi để đáp ứng nhu cầu vốn ngày càng lớn. Trong khi đó, lợi suất cho vay hầu như đi ngang, khiến hiệu quả sinh lời từ hoạt động tín dụng suy giảm. Đơn vị này nhận định, dư địa cải thiện NIM trong ngắn hạn còn hạn chế.

Lợi suất cho vay và huy động tăng trở lại sau giai đoạn giảm sâu, biên lãi ròng của hệ thống thu hẹp dần trong quý III/2025. Nguồn: Báo cáo các ngân hàng, CTCK Rồng Việt (VDSC).

Lợi suất cho vay và huy động tăng trở lại sau giai đoạn giảm sâu, biên lãi ròng của hệ thống thu hẹp dần trong quý III/2025. Nguồn: Báo cáo các ngân hàng, CTCK Rồng Việt (VDSC).Ở góc nhìn khác, Chứng khoán MBS cho rằng mặt bằng lãi suất huy động vẫn chịu áp lực tăng trong quý IV. Nhu cầu giải ngân vốn cao vào giai đoạn cuối năm buộc các ngân hàng phải gia tăng huy động để bảo đảm cân đối nguồn.

Báo cáo của Bộ phận Phân tích Kinh tế vĩ mô và Thị trường tài chính tại Techcombank cũng đưa ra dự báo tương đồng. Đơn vị này cho rằng lãi suất liên ngân hàng ngắn hạn sẽ dao động quanh vùng 3,5–5,0% đến cuối năm, trong khi tăng trưởng tín dụng có thể đạt khoảng 19–20%. Mặt bằng lãi suất huy động có thể nhích nhẹ trong quý IV nhưng vẫn được duy trì ở vùng thấp nhằm hỗ trợ tăng trưởng, trong bối cảnh thanh khoản được cải thiện bởi giải ngân đầu tư công và tỷ giá hạ nhiệt.