Cung tiền M2 chạm gần 20 triệu tỷ đồng

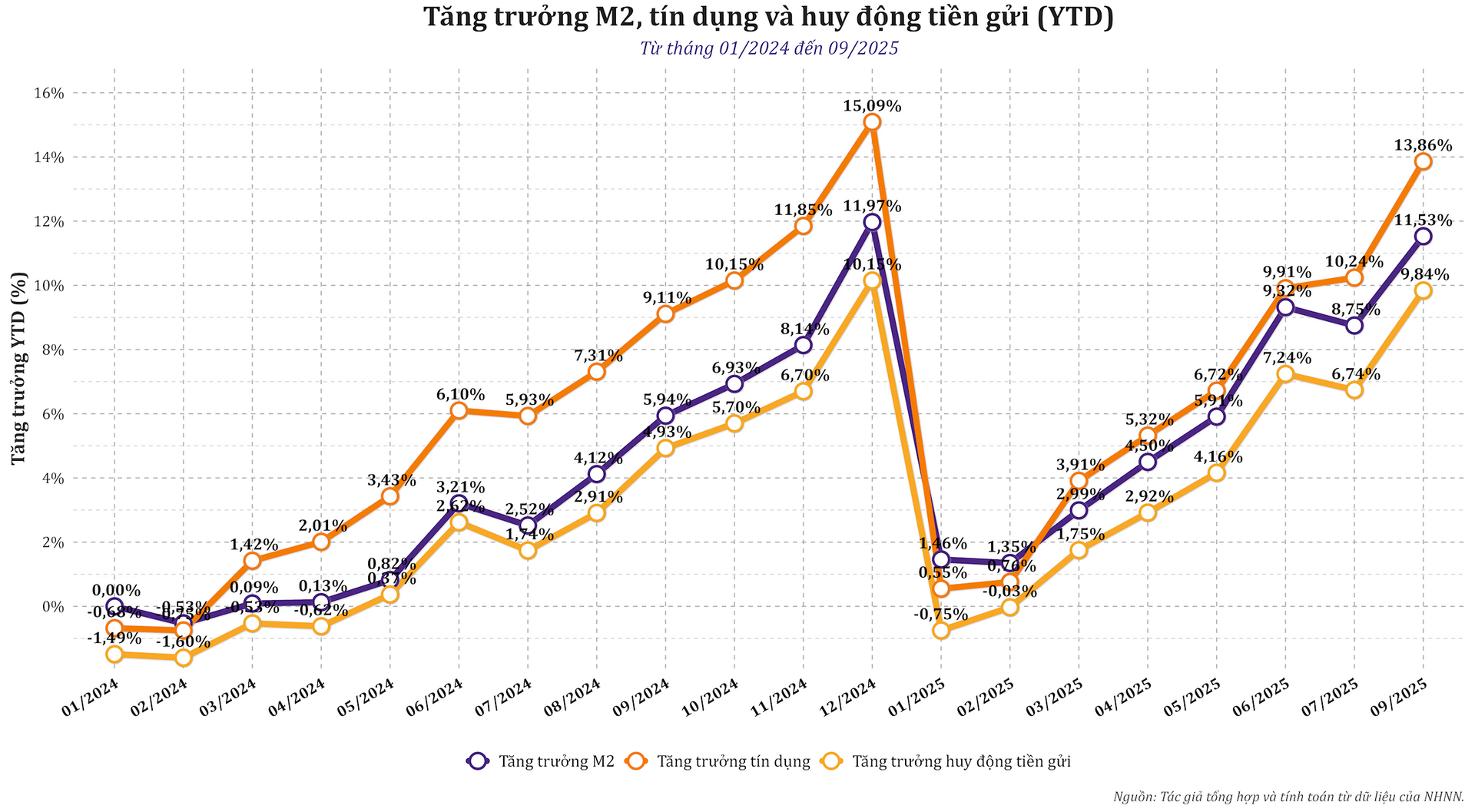

Đến tháng 9/2025, Diễn biến M2 – tín dụng – huy động: Khoảng cách ngày càng rộng giai đoạn 01/2024 – 09/2025.

So với cuối năm 2024, cung tiền đã tăng thêm khoảng 2,1 triệu tỷ đồng chỉ trong 9 tháng. Nếu tính từ đầu năm 2024, khi M2 quanh 16 triệu tỷ đồng, mức tăng lũy kế đến tháng 9/2025 xấp xỉ 4 triệu tỷ đồng, phản ánh một giai đoạn nới lỏng tiền tệ khá mạnh để hỗ trợ mục tiêu tăng trưởng GDP 8,3–8,5%, đẩy mạnh đầu tư công và giữ lãi suất ở vùng thấp.

Trong khi đó, sau 9 tháng đầu năm nay, dư nợ tín dụng tăng 13,86%, M2 tăng 11,53% và tổng huy động tiền gửi tăng 9,84%. Ba chỉ tiêu cùng đi lên nhưng tốc độ khác nhau: tín dụng tăng nhanh nhất, sau đó đến cung tiền, còn tiền gửi tăng chậm nhất, cho thấy dòng vốn cho vay đang chạy nhanh hơn dòng vốn huy động.

Tín dụng vượt huy động 1,6 triệu tỷ: Khoảng thiếu vốn lớn nhất nhiều năm

Đến tháng 9/2025, tổng dư nợ tín dụng của hệ thống ngân hàng đạt 17,78 triệu tỷ đồng, tăng 13,86% so với cuối năm 2024. Nếu so với đầu năm 2024, dư nợ đã tăng từ khoảng 13,5 triệu tỷ đồng lên gần 17,8 triệu tỷ đồng, tương đương mức tăng khoảng 4,3 triệu tỷ đồng trong 21 tháng – tốc độ tạo áp lực lớn lên khả năng tự cân đối vốn của hệ thống.

Tăng trưởng M2 – tín dụng – huy động (YTD) giai đoạn 01/2024 – 09/2025.

Tăng trưởng M2 – tín dụng – huy động (YTD) giai đoạn 01/2024 – 09/2025.Ở phía huy động, tổng tiền gửi khách hàng đến cuối tháng 9/2025 ước đạt 16,18 triệu tỷ đồng, tăng 9,84% so với cuối năm 2024. Tuy nhiên quy mô tiền gửi vẫn thấp hơn dư nợ cho vay khoảng 1,6 triệu tỷ đồng – mức thiếu vốn mang tính cấu trúc xuất hiện từ cuối 2024 và tiếp tục mở rộng.

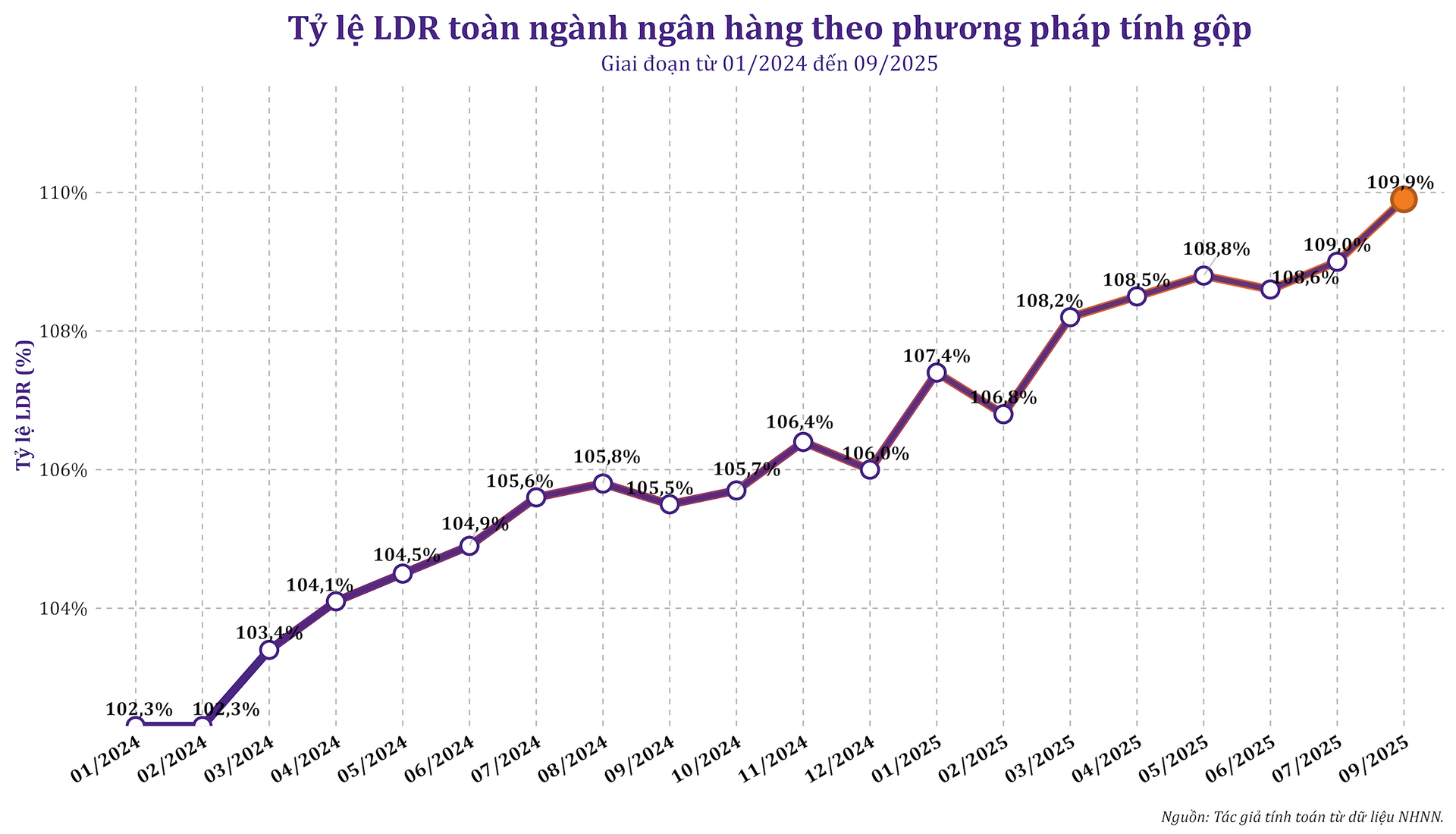

Tỷ lệ dư nợ cho vay trên huy động (LDR) cuối năm 2024 ở mức 106% đã tăng lên 110% vào tháng 9/2025. So với đầu năm 2024, khi LDR quanh 103%, mức tăng đến hết quý III/2025 vào khoảng 7 điểm phần trăm, phản ánh mặt bằng sử dụng vốn của hệ thống đang tiến sát và vượt ngưỡng an toàn truyền thống.

Diễn biến tỷ lệ LDR toàn hệ thống ngân hàng (01/2024 – 09/2025).

Diễn biến tỷ lệ LDR toàn hệ thống ngân hàng (01/2024 – 09/2025).Khoảng thiếu vốn 1,6 triệu tỷ đồng không được lấp bằng tiền gửi mới mà chủ yếu đến từ các nguồn vốn ngoài tiền gửi truyền thống. Các kênh quan trọng gồm vay liên ngân hàng, phát hành giấy tờ có giá, vay tái cấp vốn và sử dụng nghiệp vụ thị trường mở (OMO).

Riêng trong quý III/2025, lượng bơm ròng qua OMO vượt 1 triệu tỷ đồng; đến tháng 11/2025, dư nợ OMO lưu hành vẫn quanh 0,28 triệu tỷ đồng. Điều này cho thấy Ngân hàng Nhà nước (NHNN) đang đóng vai trò “đệm thanh khoản” quan trọng, giúp bù đắp phần chênh lệch giữa tốc độ tăng tín dụng và nhịp tăng tiền gửi.

Khi nhiều ngân hàng có LDR cao và tín dụng tăng nhanh hơn huy động, nhu cầu vay vốn trên thị trường liên ngân hàng và từ OMO tăng mạnh. Lãi suất qua đêm và lãi suất các kỳ hạn ngắn liên tục xuất hiện những nhịp điều chỉnh đi lên, phản ánh chi phí vốn biên tăng và rủi ro phải đảo nợ ngắn hạn lớn hơn.

Ở nhóm ngân hàng có tỷ lệ CASA thấp và khoảng thiếu vốn lớn, tần suất sử dụng vốn từ liên ngân hàng và OMO cao hơn mặt bằng chung. Trong bối cảnh đó, các ngân hàng này thường sớm tăng lãi suất huy động để thu hút nguồn vốn dài hạn hơn và giảm phụ thuộc vào nguồn vay ngắn hạn dễ biến động.

Ngoài ra, để bổ sung vốn, nhiều ngân hàng đồng loạt đẩy mạnh phát hành chứng chỉ tiền gửi và trái phiếu với lợi suất 2–3 năm dao động quanh 6,0–6,3% vào đầu tháng 11/2025. Việc chấp nhận chi phí vốn bình quân cao hơn giúp giảm áp lực thanh khoản và tạo bộ đệm tốt hơn trước rủi ro đảo nợ.

Tiền gửi lập đỉnh nhưng không đủ: Cơ chế tạo tiền hé lộ câu chuyện phía sau

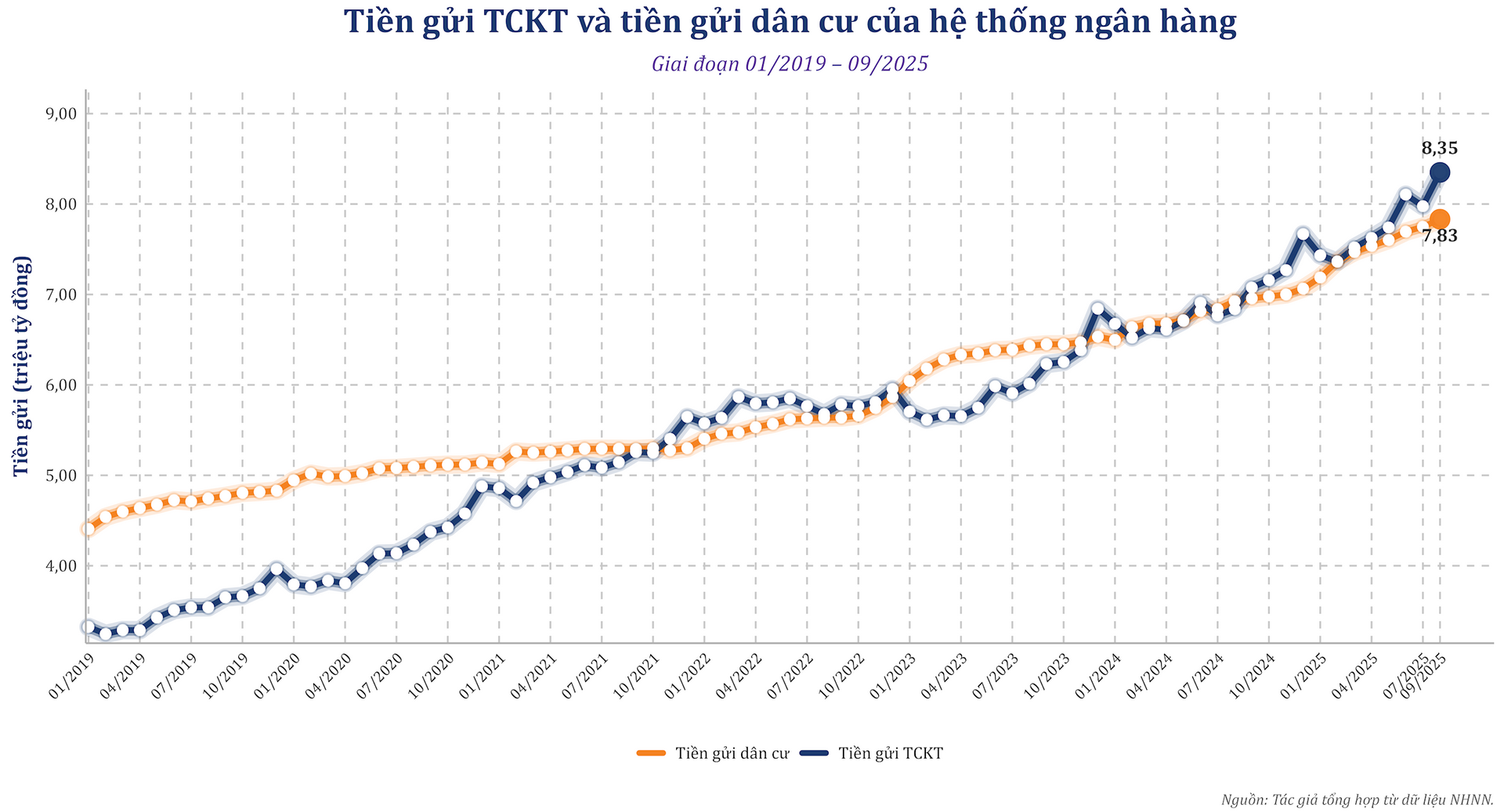

Từ năm 2019, tiền gửi dân cư tăng từ khoảng 4,5 triệu tỷ đồng lên 7,83 triệu tỷ đồng, còn tiền gửi của tổ chức kinh tế từ xấp xỉ 3,3 triệu tỷ đồng lên 8,35 triệu tỷ đồng. Riêng năm 2024, tổng huy động tăng 10%, sau đó tăng tiếp 10% trong 9 tháng đầu năm 2025, phản ánh quy mô bảng cân đối ngân hàng tiếp tục mở rộng cùng sự gia tăng của nền kinh tế.

Diễn biến tiền gửi dân cư và tiền gửi tổ chức kinh tế (2019 – 09/2025).

Diễn biến tiền gửi dân cư và tiền gửi tổ chức kinh tế (2019 – 09/2025).Trong cơ cấu tiền gửi, tỷ lệ tiền gửi không kỳ hạn (CASA) của 27 ngân hàng niêm yết đạt 21,5% vào cuối quý III/2025. Phần còn lại chủ yếu là tiền gửi có kỳ hạn với chi phí vốn cao hơn nhưng ổn định hơn về thời hạn.

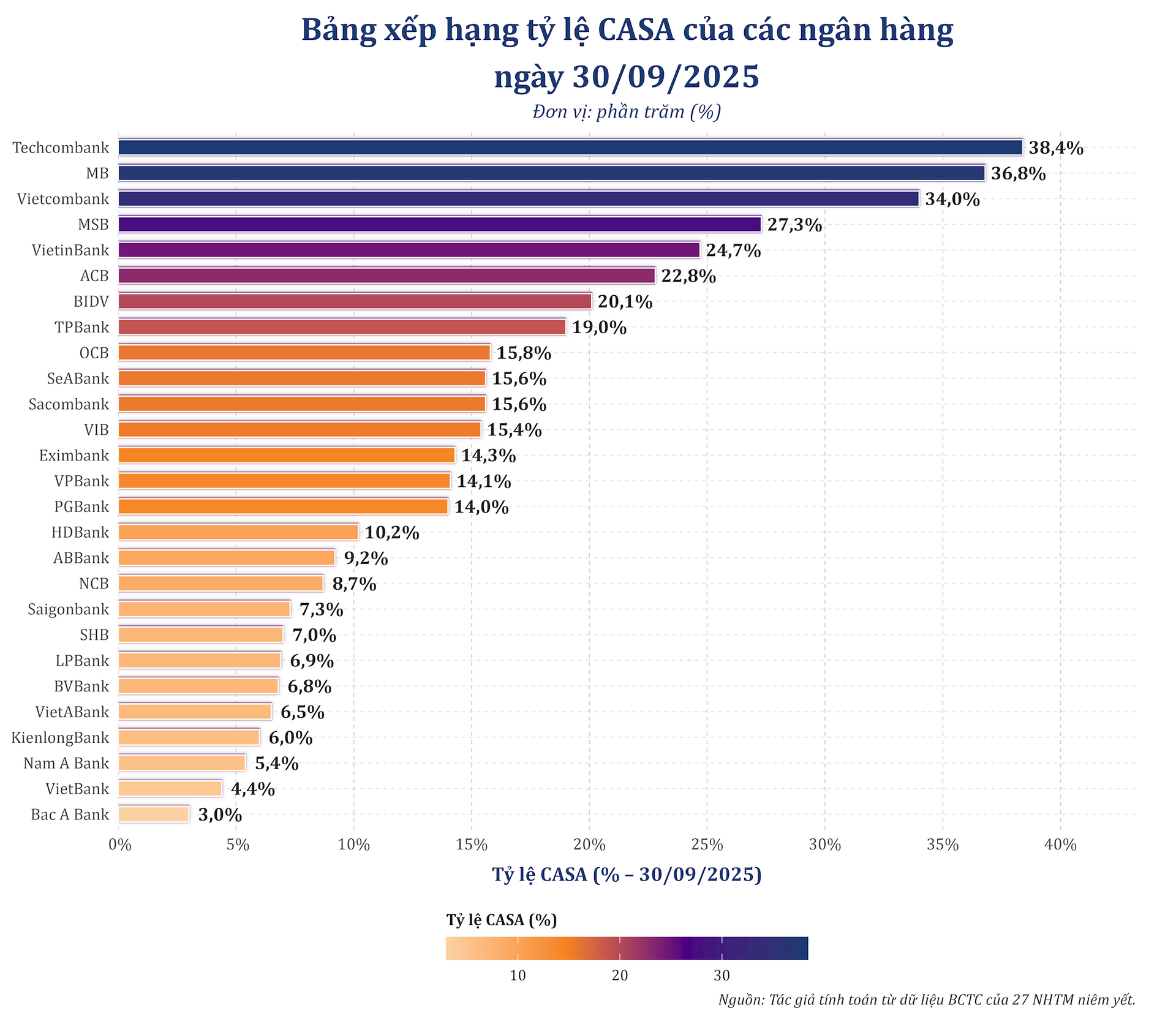

Bảng xếp hạng tỷ lệ CASA của 27 ngân hàng niêm yết (30/09/2025).

Bảng xếp hạng tỷ lệ CASA của 27 ngân hàng niêm yết (30/09/2025).Tỷ trọng CASA tăng lên và ngày càng chiếm phần lớn hơn trong tổng tiền gửi của hệ thống ngân hàng chủ yếu vì số tiền nằm lại trên tài khoản thanh toán của cả dân cư và doanh nghiệp đều lớn hơn những năm trước.

Ở khu vực dân cư, phần tiền phục vụ nhận lương, chi tiêu và giao dịch hằng ngày được giữ lại nhiều hơn trên tài khoản ngân hàng thay vì chuyển hết sang tiền gửi có kỳ hạn. Xu hướng thanh toán không dùng tiền mặt phát triển mạnh cũng làm lượng tiền quay vòng qua tài khoản ngày càng lớn.

Với doanh nghiệp, tiền gửi gắn chặt với chu chuyển vốn lưu động nên phần lớn dòng tiền thu – chi luôn nằm trên tài khoản thanh toán. Khi đơn hàng, tồn kho và nhu cầu vốn lưu động thay đổi theo chu kỳ sản xuất – kinh doanh, số dư tiền gửi doanh nghiệp biến động theo mùa vụ nhưng nhìn chung bám theo quy mô giao dịch ngày càng mở rộng của nền kinh tế.

Tỷ lệ tiền mặt/M2 giảm liên tục những năm gần đây cho thấy một phần giao dịch vốn dùng tiền mặt đã chuyển sang thanh toán điện tử. Dòng tiền vì vậy ít rời khỏi hệ thống ngân hàng, làm số dư trên tài khoản thanh toán cao hơn và kéo tỷ trọng CASA trong tổng tiền gửi tăng tương ứng.

Còn về cơ chế, bản chất tăng trưởng dài hạn của tiền gửi ngân hàng hình thành từ chính hoạt động cho vay của hệ thống ngân hàng thương mại.

Mỗi khoản tín dụng mới làm bảng cân đối phình ra ở cả hai phía: tài sản tăng lên dưới dạng dư nợ cho vay, còn nguồn vốn tăng lên dưới dạng tiền gửi của người nhận tiền hoặc của bên được thanh toán. Khi khoản vay được giải ngân, dòng tiền dịch chuyển qua nhiều tài khoản khác nhau nhưng phần lớn vẫn nằm lại trong hệ thống ngân hàng.

Doanh nghiệp và cá nhân sử dụng khoản vay để thanh toán cho nhà cung cấp, chi lương, nộp thuế hay mua hàng hóa – dịch vụ; những người nhận khoản thanh toán đó lại gửi tiền vào tài khoản của mình.

Ở quy mô toàn hệ thống, dòng tiền chủ yếu luân chuyển giữa các tài khoản ngân hàng, chỉ một phần nhỏ rời khỏi hệ thống dưới dạng tiền mặt hoặc thanh toán xuyên biên giới. Vì vậy, mỗi chu kỳ mở rộng tín dụng gần như luôn kéo theo một mặt bằng tiền gửi mới cao hơn.

Tiền gửi do đó không chỉ tăng vì lãi suất huy động, mà còn phản ánh trực tiếp quy mô tín dụng và nhịp giao dịch của nền kinh tế. Khi tín dụng tăng nhanh, tiền gửi thường tăng tương ứng nhờ cơ chế tạo tiền, dù tốc độ giữa hai bên có thể không hoàn toàn đồng pha.

Ngay cả trong bối cảnh tín dụng tăng nhanh hơn huy động, tiền gửi vẫn liên tục lập đỉnh vì dòng tiền sau khi giải ngân luôn quay lại hệ thống ngân hàng. Tuy vậy, chênh lệch giữa tín dụng và tiền gửi vẫn tồn tại và có xu hướng nới rộng, buộc nhiều ngân hàng phải tăng huy động kỳ hạn dài hơn, đẩy mạnh phát hành giấy tờ có giá và sử dụng các kênh OMO cùng thị trường liên ngân hàng để bảo đảm an toàn thanh khoản.