Báo cáo cập nhật ngành ngân hàng của VIS Rating ngày 18/11/2025 cho thấy năng lực tín nhiệm ngành ngân hàng Việt Nam phục hồi nhẹ khi bước vào quý cuối năm, nhờ chất lượng tài sản cải thiện, khả năng sinh lời ổn định và môi trường chính sách thuận lợi hơn. Trong 9 tháng đầu năm 2025, tỷ lệ nợ có vấn đề duy trì ở mức 2,3%, trong khi tỷ lệ hình thành nợ xấu mới giảm 30 điểm cơ bản theo quý.

Theo VIS Rating, xu hướng giảm này nhờ khả năng trả nợ của khách hàng vay được cải thiện và sự phục hồi cục bộ của một số doanh nghiệp. Tỷ lệ nợ xấu giảm khoảng 20 điểm cơ bản tại các ngân hàng quốc doanh và các ngân hàng lớn có ít dư nợ với các nhà phát triển bất động sản gặp khó như BID, CTG, ACB và TCB.

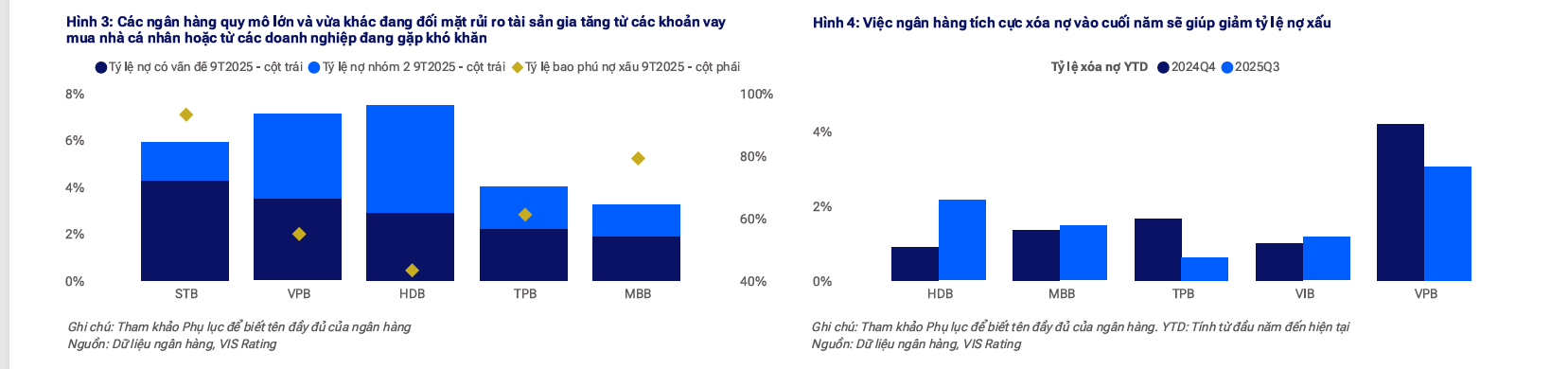

Ngược lại, một số ngân hàng lớn và vừa ghi nhận nợ quá hạn tăng do đặc thù danh mục tín dụng. MBB chịu ảnh hưởng từ nhóm doanh nghiệp năng lượng tái tạo. STB ghi nhận nợ quá hạn tăng từ SME xuất nhập khẩu và doanh nghiệp hàng không. TPB có nợ quá hạn tăng từ các khoản vay mua nhà cá nhân. Đây là các nhóm dư nợ nhạy cảm mà báo cáo xác định là chịu tác động rõ rệt nhất trong 9 tháng.

VIS Rating dự báo tỷ lệ nợ có vấn đề toàn ngành có thể giảm còn 2,1% đến 2,2% trong quý IV nhờ hoạt động xóa nợ được đẩy mạnh và Luật Các tổ chức tín dụng sửa đổi bắt đầu hỗ trợ quá trình thu hồi nợ. Sự cải thiện chất lượng tài sản tiếp tục là một trong những yếu tố quan trọng giúp lợi nhuận ngành duy trì ổn định.

Về khả năng sinh lời, ROAA toàn ngành đạt 1,5%, tương đương cùng kỳ 2024. Thu nhập ngoài lãi tăng mạnh từ phí dịch vụ, hoạt động đầu tư và thu hồi nợ xấu đóng vai trò lực đẩy chính. VPB dẫn đầu nhóm ngân hàng lớn về cải thiện ROAA nhờ lợi nhuận từ công ty chứng khoán và chi phí tín dụng giảm. CTG cũng hưởng lợi từ hoạt động thu hồi nợ xấu mạnh mẽ. Trong khi đó, biên lãi ròng thu hẹp tại ACB và VIB do mở rộng cho vay doanh nghiệp có lợi suất thấp hơn, còn TPB và EIB chịu chi phí huy động tăng cao.

VIS Rating đánh giá nhóm ngân hàng lớn và các ngân hàng quốc doanh đang trong quỹ đạo hoàn thành kế hoạch lợi nhuận năm nhờ tín dụng dài hạn tăng và chi phí tín dụng giảm. Tổ chức này dự báo khả năng sinh lời toàn ngành có thể tăng nhẹ lên khoảng 1,6% trong cả năm nếu đà tín dụng và thu nhập ngoài lãi tiếp tục duy trì.

Về thanh khoản, các chuyên gia của VIS Rating cảnh báo rủi ro tập trung ở nhóm ngân hàng nhỏ. CASA toàn ngành giảm xuống 19%, thấp hơn 1 điểm phần trăm so với quý trước. Các ngân hàng nhỏ như ABB, BAB, KLB và VBB ghi nhận mức giảm CASA mạnh hơn hệ thống. LDR toàn ngành tăng lên 111%, mức cao nhất trong 5 năm, phản ánh tốc độ tăng trưởng tín dụng vượt xa tăng trưởng tiền gửi. Áp lực thanh khoản vì vậy tiếp tục đè nặng lên nhóm ngân hàng nhỏ vốn phụ thuộc nhiều vào nguồn vốn thị trường ngắn hạn.

Về vốn, tỷ lệ vốn chủ sở hữu hữu hình trên tổng tài sản hữu hình duy trì ở mức 8,4%. Một số ngân hàng như NAB, VPB và CTG ghi nhận giảm nhẹ chỉ số này do tăng trưởng tài sản nhanh hơn tăng trưởng vốn chủ. Trong khi đó, tỷ lệ bao phủ nợ xấu toàn ngành tăng khoảng 5%, dẫn dắt bởi CTG, ACB, TCB và BID nhờ nợ xấu giảm, cho thấy nhóm ngân hàng lớn tiếp tục củng cố khả năng dự phòng.