Ngành ngân hàng bước vào năm 2026 với triển vọng tăng trưởng tín dụng duy trì ở mức cao, song biên lợi nhuận và chất lượng tài sản đối mặt nhiều sức ép hơn so với giai đoạn trước.

Theo Báo cáo Chiến lược đầu tư 2026 của Chứng khoán Dầu khí (PSI), hệ thống ngân hàng sẽ tiếp tục đóng vai trò kênh dẫn vốn chủ lực cho nền kinh tế, nhưng dư địa cải thiện lợi nhuận đang thu hẹp khi chi phí vốn tăng và rủi ro tín dụng dần hiện rõ.

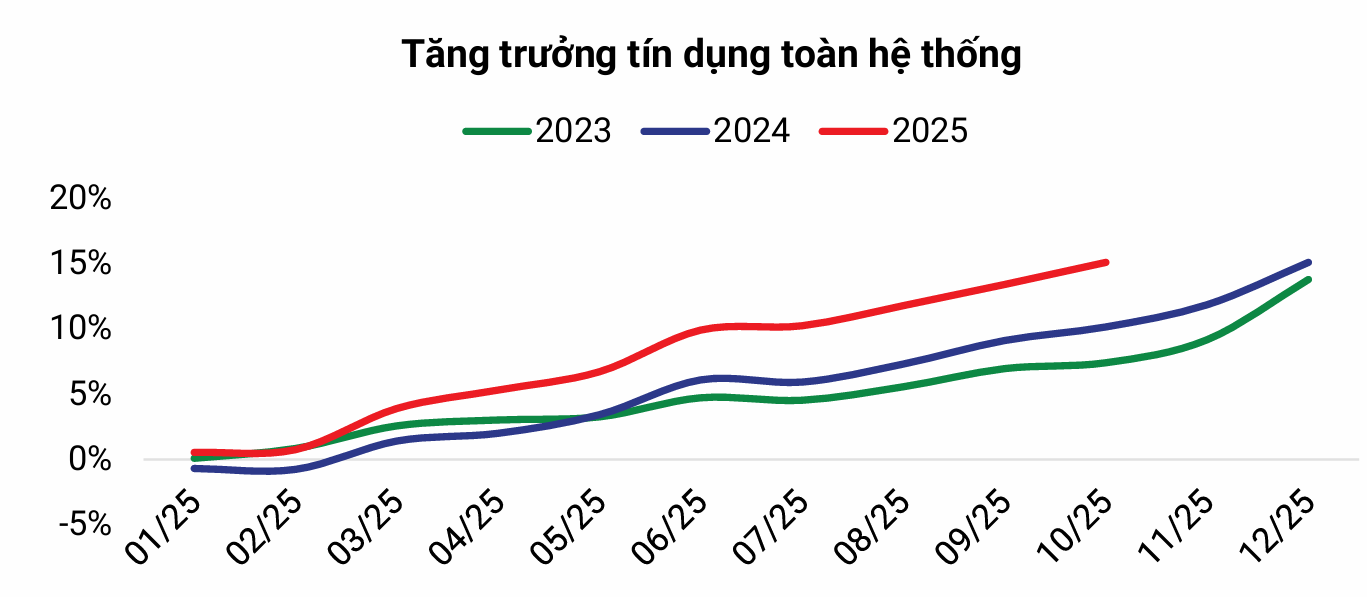

Tín dụng tiếp tục là động lực tăng trưởng chính của ngành trong năm 2026. Tính đến ngày 31/10/2025, tăng trưởng tín dụng toàn hệ thống đạt 15,09%, cao hơn đáng kể mức 10,15% cùng kỳ năm trước.

Trên nền so sánh này, PSI dự báo tín dụng năm 2026 có thể tăng 18–20%, tương đương khoảng 3 triệu tỷ đồng vốn mới được bơm thêm vào nền kinh tế. Động lực tăng trưởng đến từ việc duy trì chính sách tiền tệ hỗ trợ, giải ngân đầu tư công ở quy mô lớn và kỳ vọng phục hồi của thị trường bất động sản sau giai đoạn điều chỉnh kéo dài.

Nguồn: PSI

Nguồn: PSITuy nhiên, bức tranh tăng trưởng tín dụng tích cực không đi kèm với sự mở rộng tương ứng của biên lợi nhuận. Theo PSI, lãi suất thị trường liên ngân hàng đã có xu hướng tăng nhẹ từ nửa cuối năm 2025 và nhiều ngân hàng thương mại bắt đầu điều chỉnh lãi suất huy động để tăng cường thu hút vốn.

Dự báo trong năm 2026, lãi suất đầu vào và đầu ra có thể diễn biến cùng pha, khiến biên lãi ròng toàn ngành đi ngang. Dữ liệu của PSI cho thấy NIM bình quân của nhóm ngân hàng niêm yết đã có dấu hiệu chững lại trong các quý gần đây, với sự phân hóa rõ giữa nhóm ngân hàng quốc doanh và ngân hàng tư nhân.

Áp lực chi phí vốn được phản ánh rõ qua sự suy giảm của các nguồn vốn giá rẻ. Tỷ lệ CASA toàn ngành giảm từ 35% cuối năm 2024 xuống còn 33,3% trong năm 2025. Trong khi lãi suất liên ngân hàng duy trì mức cao và lãi suất trúng thầu OMO tăng, tạo áp lực chi phí cho nhiều kênh huy động khác.

Trong bối cảnh đó, các ngân hàng tăng cường huy động qua kênh trái phiếu. Chỉ trong 9 tháng đầu năm, tổng giá trị trái phiếu ngân hàng phát hành đạt 256.739 tỷ đồng, tăng 12,8% so với cùng kỳ năm trước. PSI nhận định xu hướng phát hành trái phiếu sẽ tiếp diễn trong năm 2026 nhằm hỗ trợ thanh khoản và quản trị chi phí vốn, dù lãi suất trung bình đã tăng trở lại từ quý III/2025.

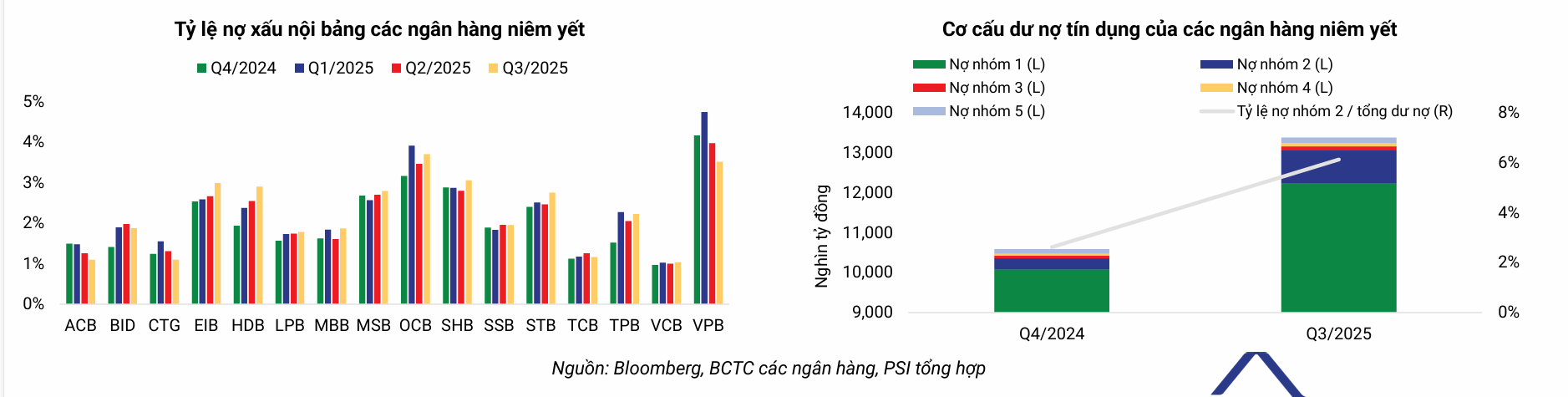

Cùng với chi phí vốn, chất lượng tài sản là điểm được PSI đặc biệt nhấn mạnh trong triển vọng năm 2026. Tỷ lệ nợ xấu nội bảng hợp nhất của các ngân hàng niêm yết tăng từ 2,14% cuối năm 2024 lên 2,38% khi kết thúc quý III/2025. Đáng chú ý, tỷ lệ nợ nhóm 2 trên tổng dư nợ cũng có xu hướng tăng, phản ánh áp lực tiềm ẩn đối với nợ xấu trong các kỳ tới. Trong bối cảnh tín dụng tiếp tục mở rộng và nền kinh tế còn nhiều biến động, PSI dự báo chi phí trích lập dự phòng rủi ro tín dụng sẽ gia tăng trong năm 2026, tạo sức ép lên lợi nhuận ngành.

Thực tế trong năm 2025 cho thấy nhiều ngân hàng đã giảm mức độ thận trọng trong trích lập dự phòng. Theo PSI, lợi nhuận trước thuế của các ngân hàng niêm yết trong 9 tháng đầu năm thường tăng 10–30% so với cùng kỳ, một phần nhờ tín dụng tăng trưởng mạnh và sự cải thiện của các hoạt động ngoài lãi.

Tuy nhiên, tỷ lệ bao phủ nợ xấu của nhiều ngân hàng có xu hướng giảm nhẹ so với cuối năm 2024. PSI cho rằng đây là điều chỉnh mang tính ngắn hạn, song áp lực nâng dự phòng sẽ quay trở lại khi rủi ro tín dụng hình thành rõ hơn trong chu kỳ mới.

Nguồn: PSI

Nguồn: PSIBên cạnh các yếu tố tài chính, thay đổi trong chính sách điều hành được xem là biến số quan trọng của ngành ngân hàng năm 2026. Theo PSI, Ngân hàng Nhà nước được giao thí điểm loại bỏ trần tăng trưởng tín dụng trong năm 2026. Chính sách này có thể tạo dư địa tăng trưởng lớn hơn cho những ngân hàng có năng lực vốn tốt, quản trị rủi ro chặt chẽ và nền tảng khách hàng ổn định.

Ngược lại, các ngân hàng quy mô nhỏ, phụ thuộc nhiều vào huy động lãi suất cao sẽ chịu áp lực cạnh tranh lớn hơn trong môi trường không còn hạn mức tín dụng cứng.

Trước bối cảnh chi phí vốn tăng và rủi ro tín dụng hiện hữu, các ngân hàng đang đẩy mạnh chiến lược nâng cao hiệu quả hoạt động. PSI ghi nhận quy mô nhân sự tại nhiều ngân hàng đã thu hẹp đáng kể trong 9 tháng đầu năm, phản ánh xu hướng tinh gọn bộ máy và đẩy mạnh số hóa.

Nhờ đó, tỷ lệ chi phí trên thu nhập của nhiều ngân hàng được cải thiện rõ qua các quý, tạo dư địa bù đắp cho áp lực NIM. Song song, các nguồn thu ngoài lãi như bancassurance, dịch vụ thanh toán và kinh doanh ngoại hối được kỳ vọng tiếp tục đóng vai trò hỗ trợ lợi nhuận trong bối cảnh biên lãi khó mở rộng.

Nhìn tổng thể, PSI đánh giá năm 2026 sẽ là giai đoạn tăng trưởng cao hơn nhưng rủi ro cũng rõ nét hơn đối với ngành ngân hàng. Khi tín dụng tiếp tục mở rộng trong khi chi phí vốn tăng và nợ xấu có xu hướng đi lên, khả năng quản trị rủi ro, chất lượng tài sản và hiệu quả vận hành sẽ trở thành yếu tố quyết định mức độ phân hóa giữa các ngân hàng trong toàn hệ thống.