Báo cáo ngành ngân hàng do MBS Research công bố ngày 30/3/2026 cho thấy bức tranh phân hóa rõ nét trong quý I/2026. Theo MBS, lợi nhuận toàn ngành dự báo tăng khoảng 20% so với cùng kỳ. Tuy nhiên, mức tăng giữa 13 ngân hàng được theo dõi có sự chênh lệch lớn, từ tăng hơn 60% đến giảm trên 30%.

VPBank dẫn đầu tăng trưởng, HDBank và VIB bám sát

Theo MBS, VPBank là ngân hàng có mức tăng lợi nhuận cao nhất trong quý I/2026, đạt 62,3%. Động lực chính đến từ tăng trưởng tín dụng khoảng 7,5%, cao nhất trong nhóm. Thu nhập lãi thuần cải thiện mạnh, trong khi chi phí dự phòng chỉ tăng nhẹ.

HDBank đứng thứ hai với mức tăng 28,5%. MBS cho biết tín dụng ngân hàng này tăng khoảng 7% trong quý I. Biên lãi ròng cải thiện khoảng 30 điểm cơ bản. Tuy nhiên, chi phí trích lập dự phòng tăng gần gấp đôi, cho thấy áp lực rủi ro tín dụng vẫn hiện hữu.

VIB ghi nhận mức tăng 27,1%. Điểm đáng chú ý là chi phí dự phòng giảm mạnh 56,2%, trong khi NIM duy trì ổn định. Theo MBS, đây là yếu tố chính giúp lợi nhuận ngân hàng này tăng mạnh trong quý đầu năm.

BIDV cũng nằm trong nhóm tăng trưởng cao với mức 27,2%. MBS dự báo thu nhập lãi thuần của ngân hàng này tăng khoảng 30%, nhờ lãi suất cho vay bình quân tăng. Tuy nhiên, tăng trưởng tín dụng chỉ ở mức 1,8%, thấp hơn mặt bằng chung.

Nguồn: MBS Research

Nguồn: MBS ResearchTheo MBS, phần lớn ngân hàng nằm trong nhóm tăng trưởng từ 15% đến 22%. Tuy nhiên, động lực tăng trưởng giữa các ngân hàng có sự khác biệt rõ rệt.

TPBank được dự báo tăng lợi nhuận 22,3%. MBS cho biết thu nhập lãi thuần của ngân hàng này tăng khoảng 16%, nhưng NIM có xu hướng giảm do chi phí vốn tăng nhanh.

Eximbank ghi nhận mức tăng 20,4%. Điểm nổi bật là NIM cải thiện khoảng 36 điểm cơ bản, giúp bù đắp cho quy mô tín dụng chưa lớn.

OCB tăng 19,5%. MBS đánh giá NIM ngân hàng này đạt khoảng 3,2%, nhưng chi phí dự phòng tăng mạnh, làm giảm một phần tăng trưởng lợi nhuận.

VietinBank được dự báo tăng 18%. Theo MBS, ngân hàng này duy trì tăng trưởng tín dụng khoảng 3%, tập trung vào khách hàng doanh nghiệp và FDI. Thu nhập lãi thuần tiếp tục là động lực chính.

ACB ghi nhận mức tăng 17,6%. NIM dự kiến tăng lên khoảng 3,0%. Tuy nhiên, chi phí trích lập dự phòng tăng khoảng 50%, phản ánh xu hướng thận trọng hơn với rủi ro tín dụng.

LPBank tăng 15,9%. Theo MBS, NIM đạt khoảng 3,4%, nhưng chất lượng tài sản chưa cải thiện rõ rệt, khiến ngân hàng vẫn phải duy trì mức trích lập cao.

Vietcombank tăng 15%. MBS cho biết ngân hàng này duy trì lợi thế chi phí vốn thấp, với CASA ở mức cao. Thu nhập lãi thuần dự báo tăng khoảng 20%. Tuy nhiên, nợ xấu có xu hướng tăng nhẹ.

Techcombank có mức tăng thấp nhất trong nhóm, khoảng 13%. Theo MBS, tín dụng ngân hàng này chịu ảnh hưởng từ việc kiểm soát bất động sản. Dù CASA duy trì khoảng 40% và NIM ở mức cao 3,8%, tăng trưởng vẫn bị hạn chế.

Sacombank là ngân hàng duy nhất trong danh sách ghi nhận tăng trưởng âm. Theo MBS, lợi nhuận quý I/2026 của ngân hàng này dự báo giảm 31,1%.

Nguyên nhân chính là không còn ghi nhận các khoản thu bất thường từ xử lý nợ xấu như cùng kỳ năm trước. Đồng thời, chi phí trích lập dự phòng tăng mạnh, tạo áp lực lên lợi nhuận.

Nguồn: MBS Research

Nguồn: MBS ResearchBa biến số quyết định kết quả của 13 ngân hàng

Theo MBS, sự phân hóa giữa 13 ngân hàng trong quý I/2026 đến từ ba yếu tố chính.

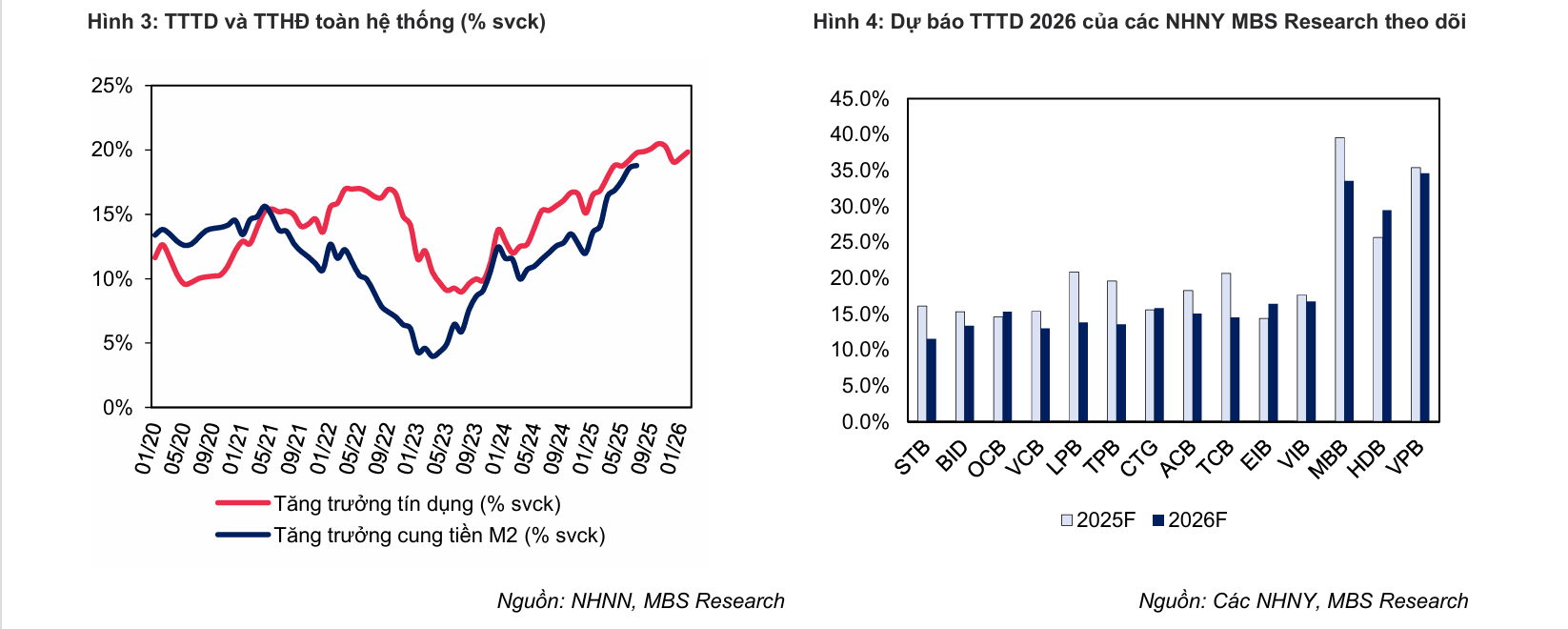

Thứ nhất là tăng trưởng tín dụng. Theo MBS, tín dụng toàn ngành quý I/2026 chỉ tăng khoảng 3%, do bị kiểm soát chặt và không vượt quá 25% hạn mức cả năm. Các ngân hàng nhận chuyển giao bắt buộc, như VPBank và HDBank, được dự báo có mức tăng trưởng tín dụng cao hơn, qua đó có lợi thế rõ rệt.

Thứ hai là biên lãi ròng. MBS dự báo NIM toàn ngành duy trì khoảng 3,1%. Ngân hàng có chi phí vốn thấp hoặc CASA cao như Vietcombank, Techcombank sẽ giữ được lợi thế.

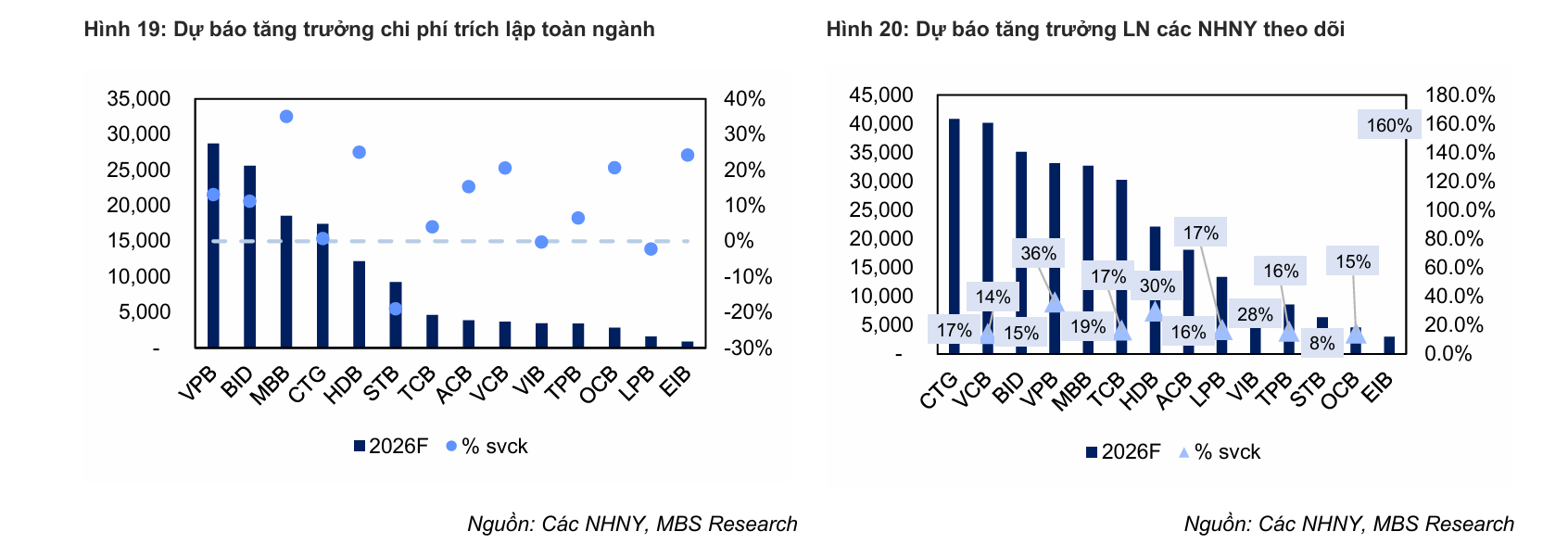

Thứ ba là chi phí dự phòng. MBS dự báo chi phí trích lập toàn ngành tăng 30,1% trong quý I/2026. Ngân hàng kiểm soát tốt nợ xấu hoặc giảm trích lập như VIB sẽ cải thiện lợi nhuận rõ rệt.

Theo MBS, lợi nhuận toàn ngành vẫn tăng khoảng 20% trong quý I/2026, trong khi thu nhập lãi thuần tăng khoảng 14%. Tuy nhiên, nền tảng tăng trưởng đã thay đổi.

Huy động vốn tăng chậm, thậm chí giảm 0,28% trong 2 tháng đầu năm, khiến lãi suất liên ngân hàng có thời điểm vượt 17%.

Tín dụng dịch chuyển khỏi bất động sản, tập trung vào sản xuất và hạ tầng. Điều này khiến các ngân hàng phụ thuộc bất động sản tăng trưởng chậm hơn.

Theo MBS, quý I/2026 là giai đoạn bản lề của ngành ngân hàng. Kết quả kinh doanh không còn phụ thuộc vào tăng trưởng chung. Sự khác biệt giữa các ngân hàng đến từ cấu trúc tài sản, chi phí vốn và khả năng kiểm soát rủi ro.