Ảnh minh hoạ

Ảnh minh hoạMB mở rộng tín dụng trên nền bảng cân đối hơn 1,6 triệu tỷ đồng

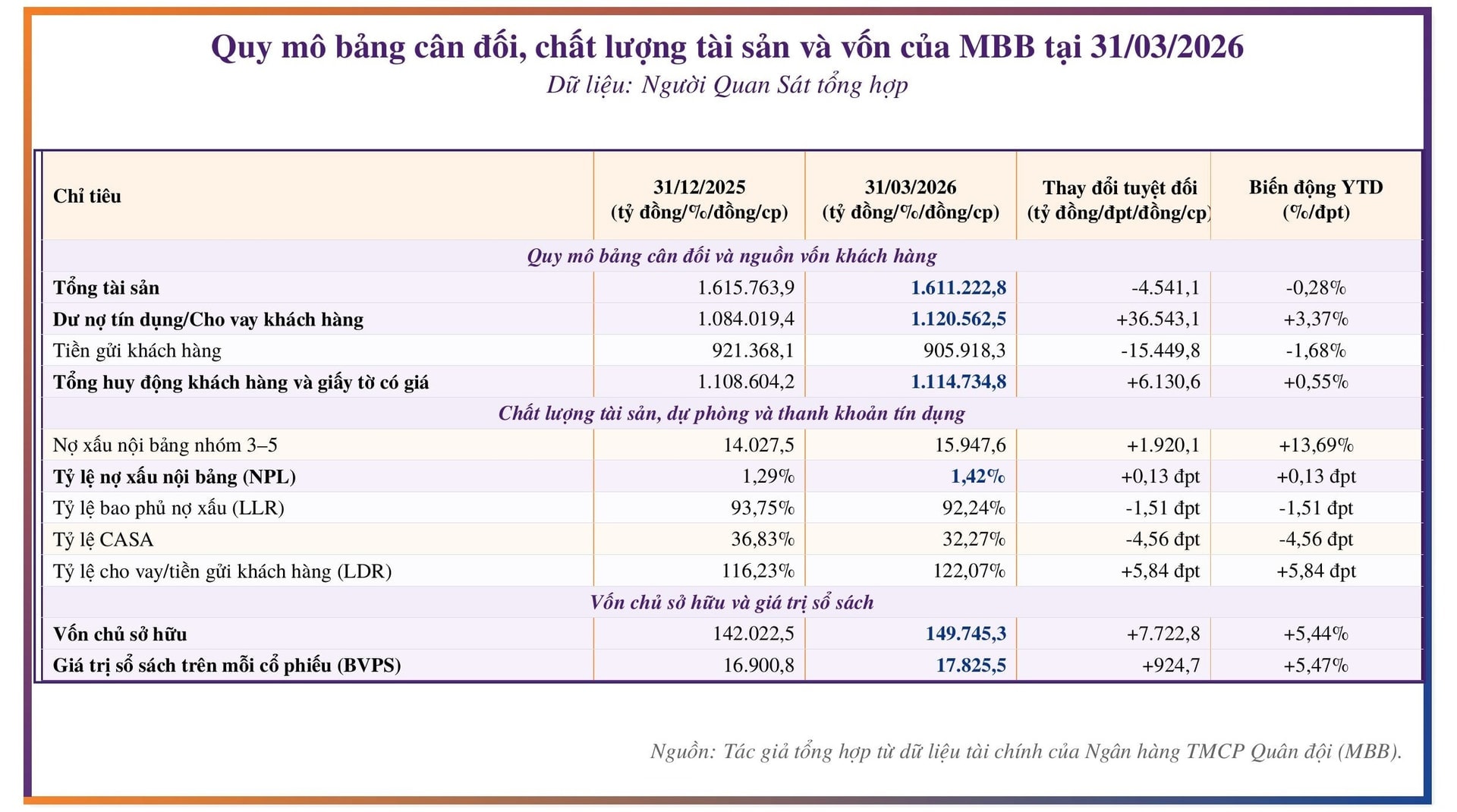

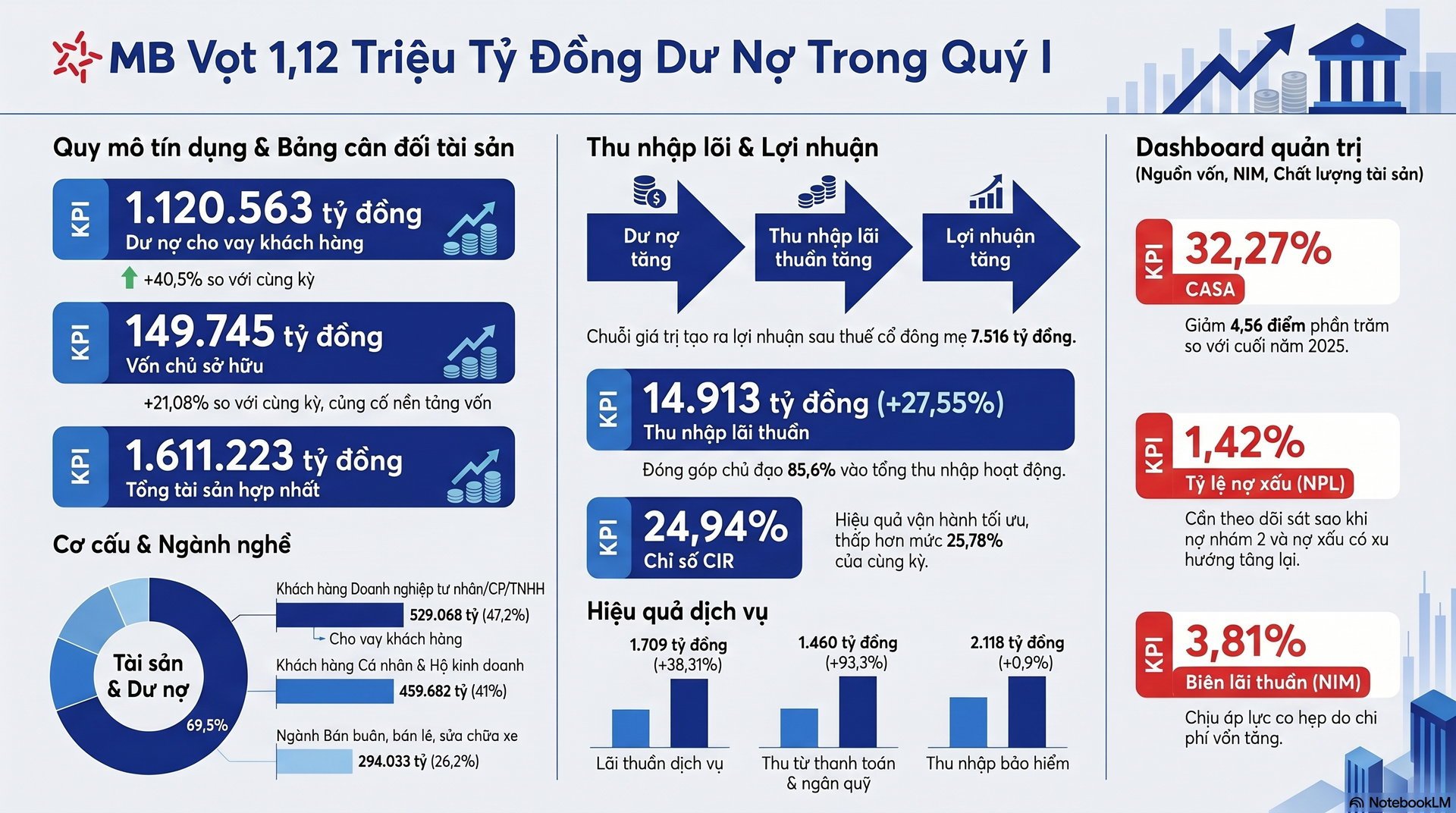

Ngân hàng TMCP Quân đội (MB, HoSE: MBB) ghi nhận dư nợ cho vay khách hàng đạt 1.120.563 tỷ đồng tại cuối quý I. Quy mô này tăng 36.543 tỷ đồng so với cuối năm 2025, tương đương 3,37% sau 3 tháng. So với cùng kỳ, dư nợ tăng 40,5%, từ 797.537 tỷ đồng lên hơn 1,12 triệu tỷ đồng.

Mức tăng dư nợ diễn ra trong bối cảnh tổng tài sản hợp nhất của MB đạt 1.611.223 tỷ đồng, giảm nhẹ 0,28% so với đầu năm. Trong cơ cấu tài sản, cho vay khách hàng chiếm khoảng 69,5% tổng tài sản hợp nhất. Chứng khoán đầu tư chiếm khoảng 16,3%, còn tiền gửi và cho vay các tổ chức tín dụng khác chiếm khoảng 10,3%.

Diễn biến này cho thấy tín dụng tiếp tục là cấu phần lớn nhất trong tài sản sinh lãi của MB. Khi tổng tài sản gần như đi ngang nhưng dư nợ cho vay tăng, tỷ trọng cho vay khách hàng trong bảng cân đối tăng lên. Danh mục chứng khoán đầu tư và liên ngân hàng vẫn giữ vai trò bổ sung thanh khoản, điều tiết tài sản – nguồn vốn và tạo thêm thu nhập lãi.

Ở phía vốn, vốn chủ sở hữu của MB đạt 149.745 tỷ đồng, tăng 5,44% so với đầu năm và tăng 21,08% so với cùng kỳ. Vốn điều lệ đạt 80.550 tỷ đồng. Tiền gửi khách hàng đạt 905.918 tỷ đồng. Bảng cân đối hơn 1,6 triệu tỷ đồng cùng nền vốn chủ sở hữu gần 150.000 tỷ đồng tạo nền tảng cho hoạt động tín dụng quy mô lớn.

Dư nợ MB vượt 1,12 triệu tỷ đồng tại cuối quý I

Dư nợ MB vượt 1,12 triệu tỷ đồng tại cuối quý IMB vận hành với 18.600 nhân viên, 115 chi nhánh, trong đó có 1 chi nhánh nước ngoài, cùng 213 phòng giao dịch. Ngân hàng phục vụ khách hàng cá nhân, doanh nghiệp nhỏ và vừa, doanh nghiệp lớn và các định chế. Mô hình hoạt động kết hợp mạng lưới giao dịch, nền tảng số và hệ sinh thái tài chính.

Cơ cấu khách hàng vay phản ánh tính đa dạng trong danh mục tín dụng. Nhóm khách hàng doanh nghiệp đạt 529.068 tỷ đồng, chiếm khoảng 47,2% dư nợ. Nhóm cá nhân và hộ kinh doanh đạt 459.682 tỷ đồng, chiếm khoảng 41%. Doanh nghiệp nhà nước chiếm khoảng 6,1%, còn doanh nghiệp có vốn đầu tư nước ngoài chiếm khoảng 3,3%.

Theo ngành kinh tế, dư nợ tập trung lớn nhất ở nhóm bán buôn, bán lẻ và sửa chữa ô tô, xe máy với 294.033 tỷ đồng, tương đương khoảng 26,2% tổng dư nợ. Công nghiệp chế biến, chế tạo đạt 181.515 tỷ đồng, chiếm khoảng 16,2%. Hoạt động kinh doanh bất động sản đạt 131.896 tỷ đồng, chiếm khoảng 11,8%. Riêng dư nợ bất động sản tăng 8,83% so với đầu năm và tăng 83,3% so với cùng kỳ.

Thu nhập lãi và dịch vụ cùng hỗ trợ lợi nhuận quý I

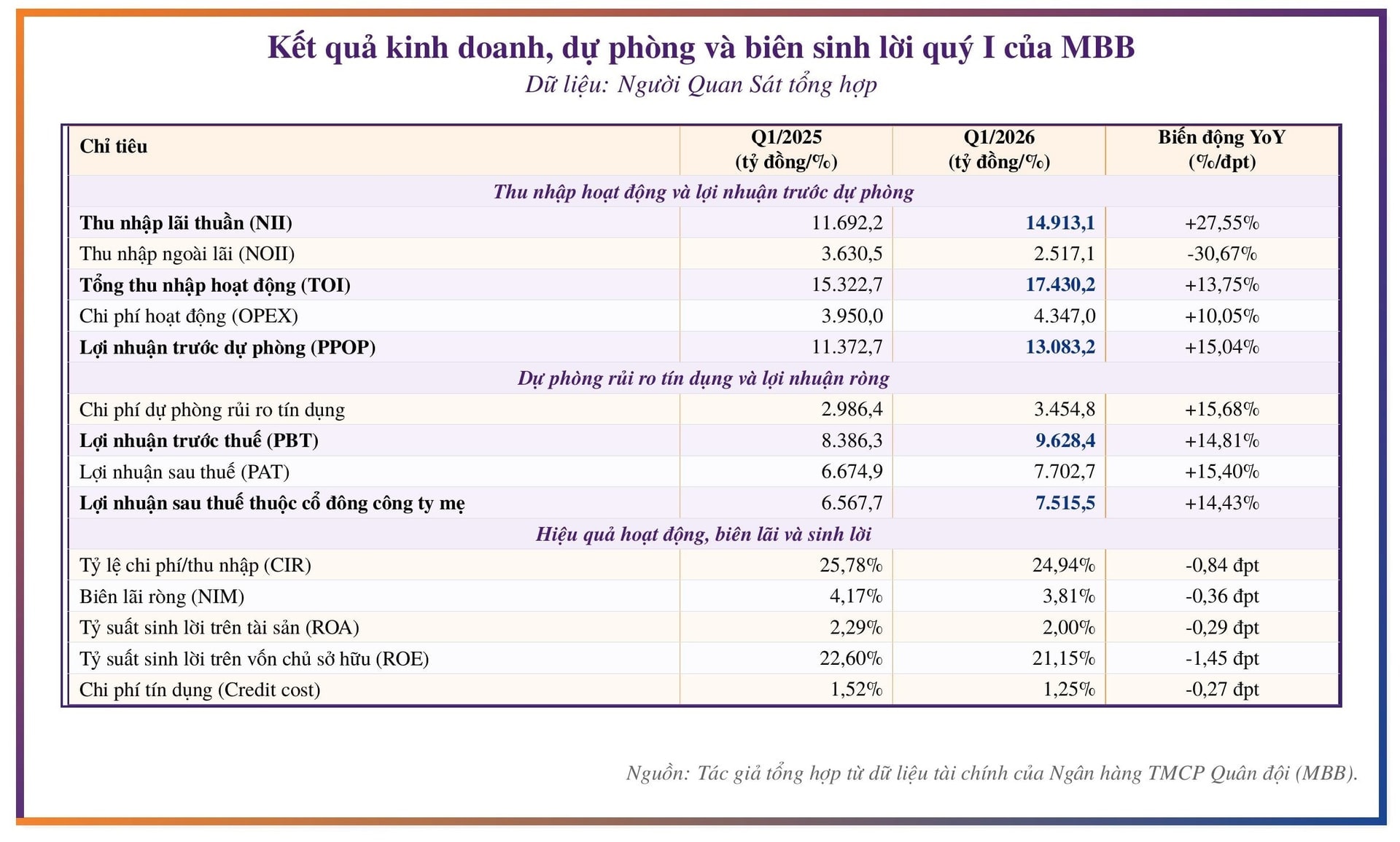

Sự mở rộng tín dụng phản ánh trực tiếp vào thu nhập lãi thuần (NII). Quý I, NII của MB đạt 14.913 tỷ đồng, tăng 27,55% so với cùng kỳ. Khoản thu này chiếm khoảng 85,6% tổng thu nhập hoạt động (TOI), tiếp tục là cấu phần lớn nhất trong cơ cấu thu nhập của ngân hàng.

TOI đạt 17.430 tỷ đồng, tăng 13,75% so với cùng kỳ. Chi phí hoạt động đạt 4.347 tỷ đồng, tăng 10,05%. Lợi nhuận thuần từ hoạt động kinh doanh trước dự phòng đạt 13.083 tỷ đồng, tăng 15,04%.

Hiệu quả vận hành thể hiện qua tỷ lệ chi phí hoạt động trên tổng thu nhập hoạt động (CIR) ở mức 24,94%, thấp hơn mức 25,78% của cùng kỳ. Trong cơ cấu chi phí, chi phí nhân viên đạt 2.666 tỷ đồng, tăng 5,69%; chi phí tài sản đạt 711 tỷ đồng, tăng 16,47%; chi phí quản lý công vụ đạt 762 tỷ đồng, tăng 22,12%.

Lợi nhuận trước thuế của MB đạt 9.628 tỷ đồng, tăng 14,81% so với cùng kỳ. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 7.516 tỷ đồng, tăng 14,43%. Chi phí dự phòng rủi ro tín dụng tăng 15,68%, lên 3.455 tỷ đồng, tương đương khoảng 26,4% lợi nhuận trước dự phòng. Chi phí tín dụng đạt khoảng 1,25%, giảm 0,27 điểm phần trăm so với cùng kỳ.

Thu nhập lãi thuần MB tăng 27,55% trong quý I

Thu nhập lãi thuần MB tăng 27,55% trong quý IBên cạnh NII, lãi thuần từ hoạt động dịch vụ đạt 1.709 tỷ đồng, tăng 38,31% và đóng góp khoảng 9,8% TOI. NII và lãi thuần dịch vụ cộng lại đạt khoảng 16.622 tỷ đồng, tương đương 95,4% TOI. Cơ cấu này cho thấy nguồn thu quý I của MB tập trung chủ yếu vào tín dụng, huy động, thanh toán, dịch vụ và bán chéo sản phẩm.

Trong mảng dịch vụ, thu từ thanh toán và ngân quỹ tăng từ 756 tỷ đồng lên 1.460 tỷ đồng, tương đương 93,3%. Thu nhập bảo hiểm đạt 2.118 tỷ đồng, tăng 0,9%. Hai cấu phần này bổ sung cho nguồn thu phí trong bối cảnh MB tiếp tục mở rộng tệp khách hàng và giao dịch số.

Ở các mảng khác, thu nhập khác đạt 1.090 tỷ đồng, giảm 7,5% so với cùng kỳ. Trong đó, thu từ nợ đã xử lý đạt 734 tỷ đồng, giảm 26,8% so với mức 1.003 tỷ đồng cùng kỳ. Hoạt động thị trường ghi nhận lỗ thuần ngoại hối 32 tỷ đồng, trong khi cùng kỳ lãi 538 tỷ đồng. Lãi thuần chứng khoán kinh doanh đạt 81 tỷ đồng, giảm 52,1%. Mua bán chứng khoán đầu tư lỗ thuần 331 tỷ đồng, trong khi cùng kỳ lãi 509 tỷ đồng.

Tổng 3 cấu phần ngoại hối, chứng khoán kinh doanh và chứng khoán đầu tư âm khoảng 282 tỷ đồng, so với mức đóng góp dương hơn 1.200 tỷ đồng cùng kỳ. Trong bối cảnh các khoản thu thị trường giảm, lợi nhuận trước thuế vẫn tăng 14,81%, đi cùng mức tăng của NII, lãi thuần dịch vụ và lợi nhuận trước dự phòng.

Nền tảng số và hệ sinh thái tài chính tiếp tục là một phần trong cấu trúc vận hành của MB. Ngân hàng có hơn 30,2 triệu khách hàng, với 98,6% giao dịch thực hiện qua kênh số. Ứng dụng MBBank App phục vụ khách hàng cá nhân, còn BIZ MBBank phục vụ khách hàng doanh nghiệp.

Hệ sinh thái của MB gồm CTCP Chứng khoán MB (MBS), Tổng CTCP Bảo hiểm Quân đội (MIC), Công ty TNHH Bảo hiểm Nhân thọ MB Ageas (MB Ageas Life), Công ty Tài chính TNHH MB Shinsei (MCredit), CTCP Quản lý Quỹ đầu tư MB (MBCapital), Công ty Quản lý nợ và Khai thác tài sản MB (MBAMC), Ngân hàng MB Campuchia (MBCambodia) và Ngân hàng TM TNHH MTV Đại Dương (MBV).

MB sở hữu 76,35% MBS, 68,4% MIC, 61% MB Ageas Life, 50% MCredit, 100% MBAMC, 100% MBCambodia và 100% MBV.

Hiệu quả sinh lời duy trì trong giai đoạn nguồn vốn dịch chuyển

Cùng với tăng trưởng tín dụng, cơ cấu nguồn vốn của MB có sự dịch chuyển trong quý I. Tiền gửi khách hàng giảm 15.450 tỷ đồng, tương đương 1,68% so với cuối năm 2025. Phát hành giấy tờ có giá tăng 21.580 tỷ đồng, tương đương 11,53%, lên 208.817 tỷ đồng. Tổng tiền gửi khách hàng và giấy tờ có giá đạt 1.114.735 tỷ đồng, tăng 0,55% so với đầu năm.

Tỷ lệ tiền gửi không kỳ hạn (CASA) giảm từ 36,83% cuối năm 2025 xuống 32,27% cuối quý I, tương đương giảm 4,56 điểm phần trăm. Tiền gửi không kỳ hạn giảm 46.979 tỷ đồng, trong khi tiền gửi có kỳ hạn tăng 32.427 tỷ đồng. Cơ cấu nguồn vốn vì vậy dịch chuyển theo hướng CASA giảm, còn tiền gửi có kỳ hạn và giấy tờ có giá tăng.

Tỷ lệ cho vay trên tiền gửi khách hàng (LDR) tăng từ 116,2% cuối năm 2025 lên 122,07% cuối quý I. Khi cộng thêm giấy tờ có giá, tỷ lệ cho vay trên tổng tiền gửi khách hàng và giấy tờ có giá xấp xỉ 100,5%. Trong cùng kỳ, dư nợ cho vay khách hàng tăng 36.543 tỷ đồng, còn tiền gửi khách hàng giảm 15.450 tỷ đồng.

Biên lãi thuần (NIM) đạt 3,81%, giảm so với mức 4,17% của cùng kỳ và 3,87% của quý IV/2025. Lợi suất tài sản sinh lãi nhích từ 1,83% lên 1,85%. Chi phí vốn tăng từ 0,91% lên 1%. Dù NIM thu hẹp, NII vẫn tăng 27,55% nhờ quy mô tài sản sinh lãi lớn hơn.

Chất lượng tài sản ghi nhận diễn biến khác nhau theo từng mốc so sánh. Nợ xấu nội bảng nhóm 3–5 tăng từ 14.028 tỷ đồng cuối năm 2025 lên 15.948 tỷ đồng cuối quý I, tương đương tăng 13,69%. Tỷ lệ nợ xấu tăng từ 1,29% lên 1,42%. So với cùng kỳ, tỷ lệ này thấp hơn mức 1,84%.

Nợ nhóm 2 đạt 11.837 tỷ đồng, tăng 15,94% so với cuối năm 2025 nhưng giảm 22,32% so với cùng kỳ. Tỷ lệ bao phủ nợ xấu giảm từ 93,75% xuống 92,24%. Các chỉ tiêu này đi cùng mức chi phí dự phòng 3.455 tỷ đồng trong quý I.

Khả năng sinh lời vẫn ở mức cao. Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) đạt 21,15%, giảm 1,45 điểm phần trăm so với cùng kỳ. Tỷ suất sinh lời trên tổng tài sản (ROA) đạt 2%, giảm 0,29 điểm phần trăm. Giá trị sổ sách mỗi cổ phiếu đạt 17.826 đồng, tăng 5,47% so với đầu năm. Lợi nhuận trên mỗi cổ phiếu (EPS) đạt 933 đồng, tăng 14,4%.

Infographic toàn cảnh tín dụng, lợi nhuận và chất lượng tài sản của MB

Infographic toàn cảnh tín dụng, lợi nhuận và chất lượng tài sản của MBDòng tiền thuần từ hoạt động kinh doanh âm 64.972 tỷ đồng, so với mức âm 26.075 tỷ đồng cùng kỳ. Các khoản biến động lớn gồm tăng cho vay khách hàng 36.365 tỷ đồng, tăng tài sản kinh doanh chứng khoán 37.985 tỷ đồng và giảm tiền gửi khách hàng 15.450 tỷ đồng. Diễn biến này đi cùng nhịp tăng dư nợ cho vay khách hàng trong 3 tháng đầu năm.