IFC mở ra tham vọng xây dựng một mặt bằng tài chính mới của Việt Nam (Nguồn: Ảnh minh hoạ)

IFC mở ra tham vọng xây dựng một mặt bằng tài chính mới của Việt Nam (Nguồn: Ảnh minh hoạ)IFC không mở thêm chỗ đứng, mà mở ra một luật chơi khác

Điểm mới của IFC không nằm ở một địa điểm mới trên bản đồ tài chính. Cốt lõi của vấn đề nằm ở việc Việt Nam đã hình thành một khung thể chế riêng cho hoạt động tài chính tại trung tâm này.

Nghị quyết 222/2025/QH15 cùng Nghị định 323, Nghị định 324 và Nghị định 329 tạo ra cấu trúc vận hành bao trùm từ tổ chức trung tâm, chính sách tài chính, ưu đãi thuế đến cấp phép ngân hàng, quản lý ngoại hối và phòng, chống rửa tiền. Đối với ngành ngân hàng, thay đổi này chuyển trọng tâm từ hiện diện địa lý sang năng lực hoạt động trong một mặt bằng pháp lý và kinh doanh khác trước.

IFC cũng không được tổ chức như một khu tài chính khép kín theo nghĩa địa lý đơn thuần. Việt Nam thiết kế trung tâm này như một thực thể thống nhất, hoạt động tại TP.HCM và Đà Nẵng, trong đó mỗi địa điểm giữ một vai trò riêng. Tháng 3, TP.HCM tăng 11 bậc trên Chỉ số Trung tâm Tài chính Toàn cầu (GFCI 39), lên vị trí 84, đồng thời đứng trong nhóm 15 trung tâm có khả năng trở nên quan trọng hơn trong vài năm tới.

Cùng thời điểm, Đà Nẵng trao giấy chứng nhận thành viên chính thức cho 12 nhà đầu tư, doanh nghiệp đầu tiên, còn Trung tâm Tài chính quốc tế Việt Nam tại TP.HCM (VIFC-HCMC) đi vào vận hành từ tháng 2. Diễn biến này cho thấy IFC đã chuyển sang giai đoạn vận hành và thu hút thành viên, thay vì dừng ở bước chuẩn bị chính sách.

Đà Nẵng và TP.HCM là hai điểm đặt của Trung tâm tài chính quốc tế Việt Nam

Đà Nẵng và TP.HCM là hai điểm đặt của Trung tâm tài chính quốc tế Việt NamĐịnh hướng phát triển của IFC cũng cho thấy trung tâm này không nhằm nối dài mô hình tăng trưởng tín dụng quen thuộc. Trọng tâm được đặt vào thanh toán xuyên biên giới, công nghệ tài chính, tài chính hàng không, tài chính hàng hải, tài trợ thương mại, hậu cần, chuỗi cung ứng toàn cầu và hệ thống liên ngân hàng quốc tế.

Chỉ sau hơn một tháng vận hành, VIFC-HCMC đã hình thành trung tâm tài chính hàng không với 6,1 tỷ USD vốn cam kết, huy động 2 tỷ USD cho hạ tầng dữ liệu đô thị thông minh và chuẩn bị tiếp nhận thêm các dòng giao dịch thương mại xuyên biên giới.

Cơ chế khuyến khích tài chính tiếp tục làm rõ hướng đi này. Dự án đầu tư mới thuộc lĩnh vực ưu tiên phát triển tại IFC được áp mức thuế thu nhập doanh nghiệp 10% trong 30 năm, kèm giai đoạn miễn và giảm thuế kéo dài. Nhà quản lý, chuyên gia, nhà khoa học và người có trình độ chuyên môn cao làm việc tại đây được miễn thuế thu nhập cá nhân đến hết năm 2030.

Đối với ngành ngân hàng, chính sách đó không chỉ gắn với dòng vốn đầu tư, mà còn gắn với khả năng bổ sung các năng lực còn thiếu hoặc còn mỏng, như cấu trúc sản phẩm, quản trị tài sản - nguồn vốn, pháp lý giao dịch, công nghệ dữ liệu, kiểm soát tuân thủ và phát triển sản phẩm thị trường vốn.

Nguồn thu mới khiến ngân hàng phải đổi cách kiếm tiền

Từ nền tảng thể chế đó, thay đổi đáng chú ý nhất nằm ở công thức lợi nhuận của ngân hàng.

Trong mô hình quen thuộc, phần lớn lợi nhuận của ngân hàng Việt Nam vẫn dựa vào tăng trưởng tín dụng nội địa, NIM và vòng quay bảng cân đối bằng đồng Việt Nam. Tuy nhiên, trong một trung tâm tài chính quốc tế, nguồn thu mở rộng sang ngoại hối, tài trợ thương mại, quản trị dòng tiền, bao thanh toán, bảo lãnh, lưu ký, thu xếp vốn, dịch vụ cho thị trường vốn, quản lý tài sản và các sản phẩm gắn với dòng tiền xuyên biên giới.

Trọng tâm tạo lợi nhuận vì vậy không còn dừng ở chênh lệch lãi suất. Trọng tâm đó chuyển dần sang phí, giao dịch, cấu trúc sản phẩm và khả năng tổ chức dòng vốn.

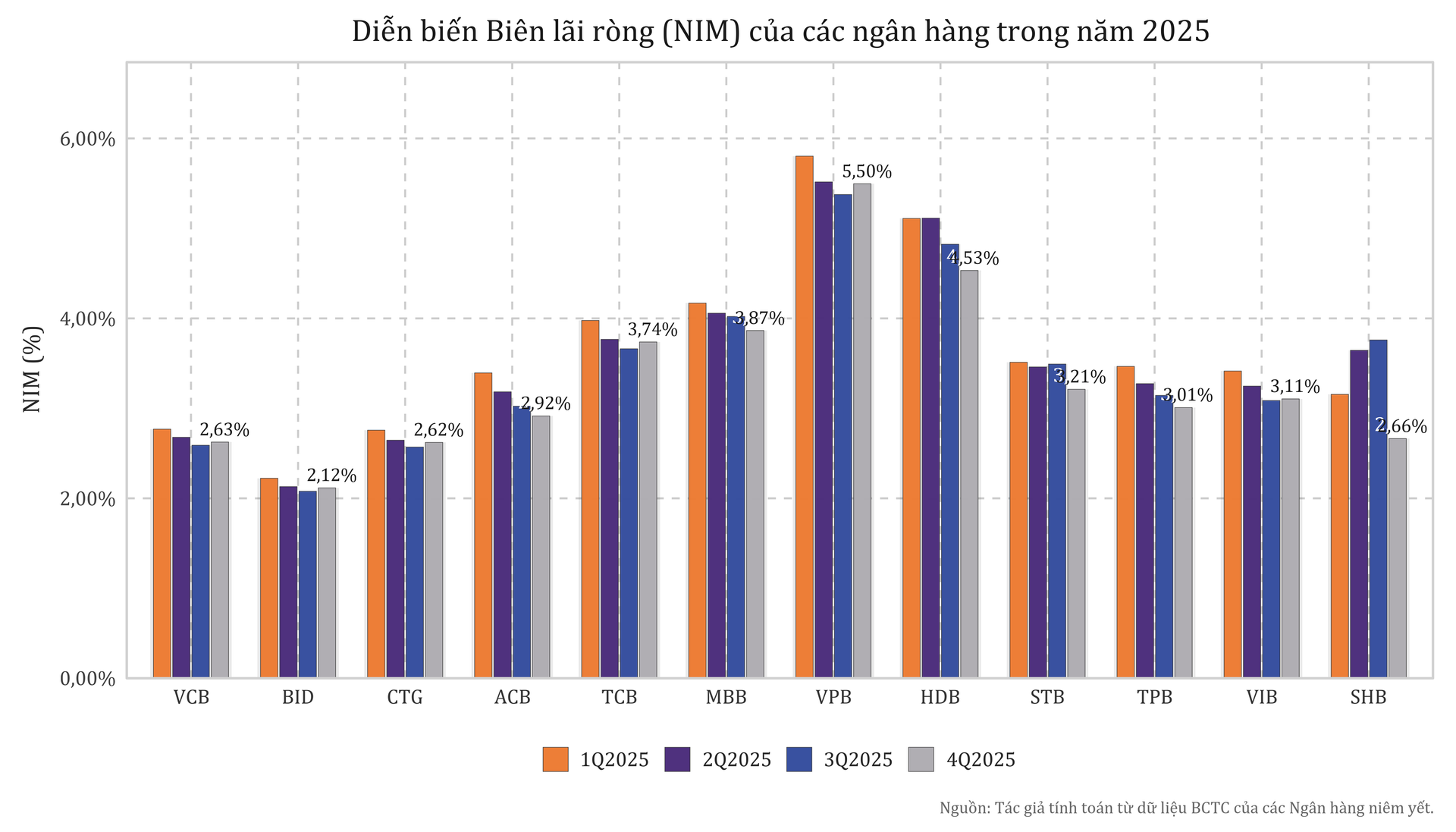

Dữ liệu năm 2025 phản ánh khá rõ xu hướng này. NIM của VPBank ở mức khoảng 5,5%, HDBank 4,53%, MBBank 3,87%, Techcombank 3,74%, trong khi Vietcombank ở mức khoảng 2,63%, VietinBank 2,62% và BIDV khoảng 2,12%. Quan niệm quen thuộc thường gắn NIM cao với lợi thế nổi trội.

Biên lãi ròng của nhiều ngân hàng phân hóa mạnh trong năm 2025

Biên lãi ròng của nhiều ngân hàng phân hóa mạnh trong năm 2025Trong bối cảnh IFC, ý nghĩa của các con số này thay đổi. Nhóm ngân hàng chấp nhận biên lãi thấp hơn nhưng mạnh về khách hàng doanh nghiệp, thanh toán, giao dịch ngoại thương, nguồn vốn và kinh doanh vốn phù hợp hơn với mặt bằng mới.

Ở chiều ngược lại, các ngân hàng phụ thuộc nhiều vào chênh lệch lãi suất bán lẻ sẽ phải chuyển dần sang nguồn thu từ phí, từ giao dịch và từ năng lực cấu trúc sản phẩm.

Sự thay đổi đó kéo theo chuyển dịch trong trọng tâm hoạt động bên trong ngân hàng. IFC không đặt trọng tâm trước hết ở quầy giao dịch hay tín dụng bán lẻ. Trọng tâm chuyển sang khối nguồn vốn, kinh doanh ngoại hối, quản trị tài sản - nguồn vốn (ALM), Ủy ban quản lý tài sản - nợ (ALCO) và các bộ phận tuân thủ.

Bước vào không gian này, ngân hàng phải đồng thời xử lý nhiều bài toán. Thanh khoản phải được quản trị theo nhiều đồng tiền và nhiều kỳ hạn. Nguồn vốn phải được kiểm soát giữa thị trường trong nước và ngoài nước. Quan hệ đối tác quốc tế, sàng lọc cấm vận, nhận diện khách hàng, phòng, chống rửa tiền, hồ sơ pháp lý giao dịch và chất lượng dữ liệu vận hành đều trở thành phần lõi của mô hình kinh doanh, thay vì chỉ là phần hỗ trợ phía sau.

Trong cấu trúc đó, những mảng có khả năng hưởng lợi sớm là ngoại hối, tài trợ thương mại, quản lý dòng tiền, dịch vụ nguồn vốn cho doanh nghiệp, cho vay hợp vốn và thu xếp vốn. Ở chiều ngược lại, áp lực lớn hơn dồn lên tuân thủ, pháp chế giao dịch, quản trị dữ liệu, kiểm soát mô hình và quản trị thanh khoản.

Bộ lọc gia nhập vì thế trở thành phép thử đầu tiên của chất lượng bảng cân đối. Nghị định 329 yêu cầu ngân hàng thương mại trong nước muốn thành lập ngân hàng 100% vốn tại IFC phải có vốn điều lệ thực có tối thiểu gấp đôi mức vốn pháp định, tuân thủ liên tục các giới hạn an toàn trong 12 tháng trước khi nộp hồ sơ, trích lập dự phòng đầy đủ, không khuyết vị trí quản trị chủ chốt và đặc biệt phải giữ tỷ lệ nợ xấu không vượt 3% tại các mốc kiểm tra.

Đặt điều kiện này cạnh dữ liệu năm 2025, Vietcombank, ACB, Techcombank, VietinBank, MBBank, TPBank và BIDV vẫn nằm trong vùng an toàn tương đối. VIB ở sát ngưỡng khoảng 2,97%, còn VPBank ở mức khoảng 3,33%, qua đó chịu áp lực lớn hơn khi đi theo đúng cấu trúc chịu kiểm tra của nghị định.

Hệ quy chiếu đối với ngành ngân hàng vì vậy cũng thay đổi. Trong giai đoạn đầu, biến số đáng chú ý không còn chỉ là tăng trưởng tín dụng hay chênh lệch lãi suất đầu vào - đầu ra. Trọng tâm chuyển dần sang chi phí vốn theo từng đồng tiền, tỷ lệ CASA của khách hàng doanh nghiệp, năng lực xử lý thanh toán quốc tế, số lượng giao dịch ngoại hối và khả năng chuyển hóa dòng vốn thành nguồn thu ngoài lãi.

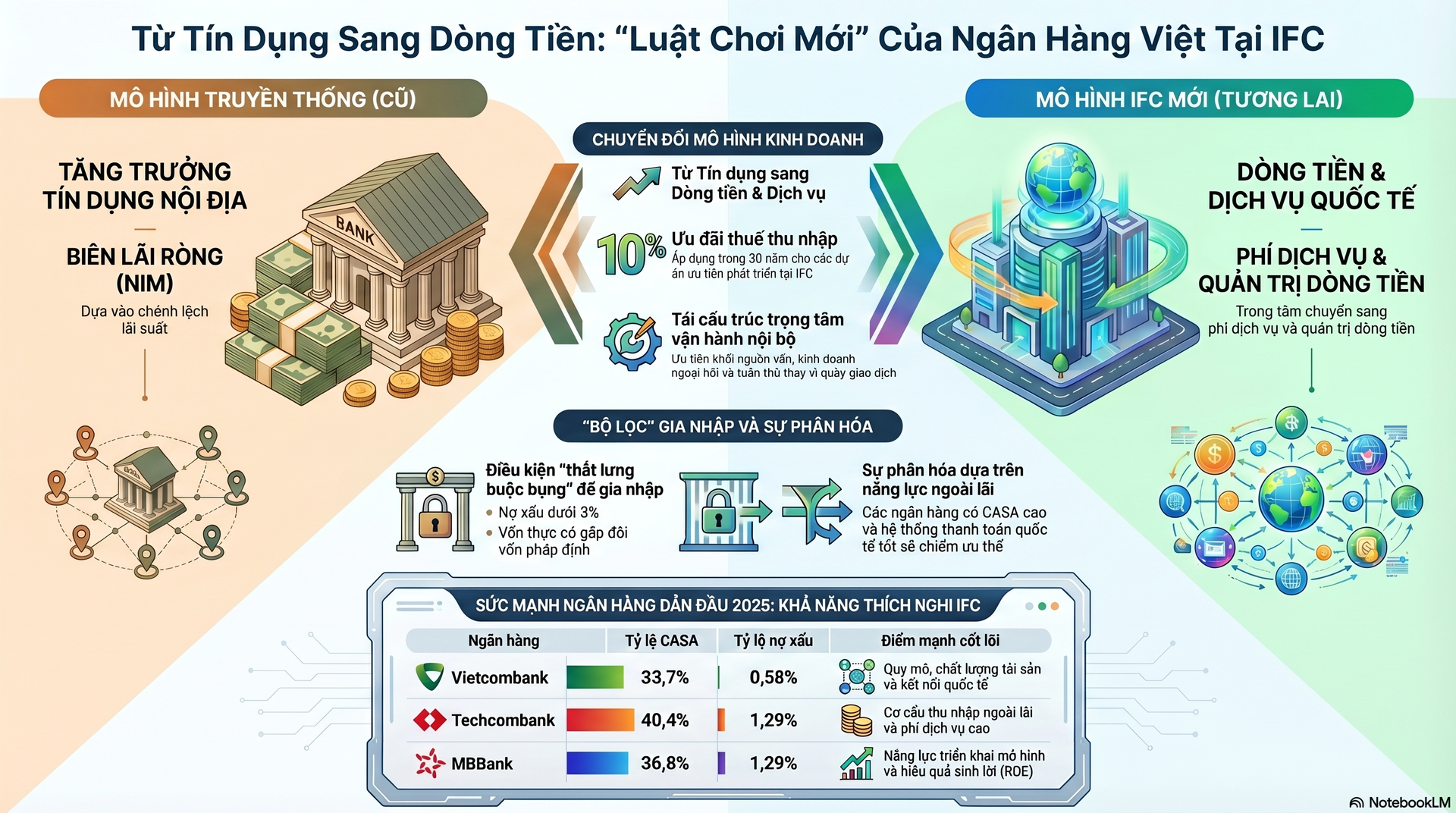

Infographic: IFC thúc đẩy ngân hàng chuyển trọng tâm từ tín dụng sang dòng tiền và dịch vụ

Infographic: IFC thúc đẩy ngân hàng chuyển trọng tâm từ tín dụng sang dòng tiền và dịch vụNgân hàng nào hợp luật chơi mới hơn

Khi trọng tâm chuyển từ tín dụng sang dòng tiền, bức tranh phân hóa giữa các ngân hàng cũng hiện rõ hơn. Nhóm có vị thế đáng chú ý trước hết là các ngân hàng sở hữu bảng cân đối lớn, chất lượng tài sản ổn định, nền khách hàng doanh nghiệp rộng và năng lực xử lý giao dịch quốc tế tương đối hoàn chỉnh.

Trong nhóm này, Vietcombank là trường hợp nổi bật nhất về độ đồng đều giữa quy mô, chất lượng tài sản và khả năng kết nối quốc tế. Cuối quý IV/2025, ngân hàng có tổng tài sản khoảng 2,442 triệu tỷ đồng, vốn chủ sở hữu khoảng 227,5 nghìn tỷ đồng, CASA khoảng 33,7%, nợ xấu khoảng 0,58% và tỷ lệ bao phủ nợ xấu khoảng 259%. Vốn hóa thị trường ở mức xấp xỉ 538,1 nghìn tỷ đồng.

Bên cạnh đó là mạng lưới 1.194 ngân hàng đại lý tại 87 quốc gia và vùng lãnh thổ, dư nợ xanh khoảng 47,6 nghìn tỷ đồng, nguồn vốn xanh 500 triệu USD từ Ngân hàng Hợp tác Quốc tế Nhật Bản (JBIC) và 2.000 tỷ đồng trái phiếu bền vững đã phát hành thành công.

Trong khối ngân hàng tư nhân, MB và Techcombank thể hiện hai hướng tiếp cận khác nhau. MB nghiêng nhiều hơn về năng lực triển khai mô hình. Năm 2025, ngân hàng này đạt lợi nhuận trước thuế 34.268 tỷ đồng, tỷ suất sinh lời trên vốn chủ sở hữu (ROE) 21,1%, tỷ suất sinh lời trên tổng tài sản (ROA) 2% và tỷ lệ chi phí trên thu nhập 29,1%. Trong so sánh ngang, tổng tài sản của MB khoảng 1,616 triệu tỷ đồng, CASA gần 36,8%, NIM khoảng 3,87% và nợ xấu khoảng 1,29%.

Techcombank lại thể hiện rõ hơn ở cấu trúc nguồn thu. Năm 2025, ngân hàng này đạt tổng thu nhập hoạt động 53,4 nghìn tỷ đồng, lợi nhuận trước thuế 32,5 nghìn tỷ đồng, CASA 40,4% với số dư 269 nghìn tỷ đồng và thu nhập dịch vụ 11,5 nghìn tỷ đồng. Trong cơ cấu đó, phí ngân hàng đầu tư đạt khoảng 4,2 nghìn tỷ đồng, thu từ thư tín dụng, tiền mặt và thanh toán khoảng 3,1 nghìn tỷ đồng, còn thu nhập ngoại hối khoảng 1,2 nghìn tỷ đồng.

MB nổi bật ở năng lực triển khai. Techcombank thể hiện rõ hơn ở khả năng mở rộng nguồn thu ngoài lãi.

HDBank và TPBank là hai trường hợp thể hiện mức độ chủ động khác nhau trong việc tiếp cận không gian mới. HDBank công bố tổng tài sản năm 2025 đạt 931.104 tỷ đồng, lợi nhuận trước thuế 21.346 tỷ đồng. Trong so sánh ngang, ngân hàng này có ROE khoảng 25,38%, ROA khoảng 2,03%, NIM khoảng 4,53%, nhưng nợ xấu khoảng 2,44% và tỷ lệ bao phủ nợ xấu chỉ quanh 54,8%. Cấu trúc này cho thấy ngân hàng duy trì tốc độ tăng trưởng cao, song năng lực kiểm soát rủi ro chưa đứng cùng mặt bằng với nhóm dẫn đầu.

TPBank đi theo hướng khác. Ngân hàng này đã đưa kế hoạch thành lập ngân hàng con 100% vốn tại VIFC vào tài liệu đại hội cổ đông năm nay, trong khi lợi nhuận trước thuế năm 2025 đạt 9.203 tỷ đồng. Trong so sánh ngang, tổng tài sản của TPBank khoảng 505,9 nghìn tỷ đồng, ROE 18,48%, CASA gần 19,9% và nợ xấu khoảng 1,29%.

Với quy mô nhỏ hơn nhóm dẫn đầu, hướng đi của TPBank gắn nhiều hơn với tốc độ triển khai, sự linh hoạt trong mô hình và khả năng phát triển các dịch vụ số gắn với thanh toán và khách hàng cá nhân có tài sản.

Ở nhóm còn lại, bức tranh tiếp tục cho thấy sự phân hóa theo cấu trúc năng lực. VietinBank và BIDV giữ lợi thế lớn nhất về quy mô, với tổng tài sản lần lượt khoảng 2,768 triệu tỷ đồng và 3,33 triệu tỷ đồng. Riêng VietinBank có CASA khoảng 24,84%, nợ xấu khoảng 1,1% và tỷ lệ bao phủ nợ xấu khoảng 158,8%, đồng thời nhiều năm liên tiếp được ghi nhận ở mảng ngoại hối.

SHB cho thấy một hướng đi khác, thiên về huy động vốn quốc tế và các cấu phần liên quan đến tài chính bền vững. Năm 2025, ngân hàng này đạt lợi nhuận trước thuế khoảng 15.028 tỷ đồng, tổng tài sản khoảng 892,6 nghìn tỷ đồng, ROE khoảng 19,05%, tỷ lệ chi phí trên thu nhập khoảng 22,44%, CASA khoảng 8% và nợ xấu khoảng 2,12%.

Nam A Bank không có lợi thế nổi bật về quy mô, nhưng lại hiện diện rõ hơn ở định hướng tài chính xanh, vai trò thành viên chiến lược của VIFC-HCMC và hợp tác với IFC, Proparco.

Trong giai đoạn đầu, tác động của IFC chưa phản ánh ngay vào lợi nhuận. Sự phân hóa xuất hiện trước ở tốc độ hoàn thiện cấu trúc hiện diện, khả năng hình thành bộ máy nguồn vốn, pháp lý, tuân thủ và kiểm soát, cũng như việc ngân hàng nào sớm có các giao dịch mở đường trong thu xếp vốn ngoại tệ, cho vay hợp vốn, phòng ngừa rủi ro hoặc quản lý dòng tiền.

Sau giai đoạn khởi động, bức tranh cạnh tranh sẽ hiện rõ hơn qua cơ cấu thu nhập phí, thu nhập ngoại hối, quy mô số dư giao dịch, tệp khách hàng xuyên biên giới, chi phí vốn ngoại tệ, chất lượng tài sản và hoạt động trên thị trường vốn.