Công ty Chứng khoán KIS Việt Nam (KIS) vừa công bố báo cáo phân tích về Ngân hàng TMCP Nam Á (HoSE: NAB), trong đó đánh giá cổ phiếu ngân hàng này vẫn còn dư địa tăng giá đáng kể nhờ tốc độ tăng trưởng lợi nhuận duy trì tích cực, hiệu quả hoạt động thuộc nhóm cao của ngành và mức định giá hiện vẫn thấp hơn trung bình lịch sử.

Theo KIS, dựa trên phương pháp định giá P/B, cổ phiếu NAB đang giao dịch ở mức hấp dẫn so với nền tảng cơ bản của ngân hàng. Đơn vị phân tích ước tính P/B dự phóng năm 2026 của NAB ở mức 0,9 lần, thấp hơn mức trung bình 5 năm là 1,1 lần.

"Từ các giả định thận trọng, NAB vẫn còn tiềm năng tăng giá khoảng 19%", báo cáo nêu.

Hiện NAB đang giao dịch với hệ số P/B khoảng 1 lần và P/E khoảng 4,1 lần. Mức định giá này thấp hơn đáng kể so với nhiều ngân hàng có quy mô tương đương, trong khi các chỉ số sinh lời vẫn thuộc nhóm dẫn đầu ngành.

Lợi nhuận năm 2026 được dự báo vượt 4.800 tỷ đồng

Theo KIS, lợi nhuận sau thuế năm 2026 của Nam A Bank có thể đạt khoảng 4.820 tỷ đồng, tăng 15,3% so với năm trước.

Động lực tăng trưởng được kỳ vọng đến từ việc tín dụng tiếp tục mở rộng, thu nhập ngoài lãi cải thiện và áp lực dự phòng giảm bớt nhờ chất lượng tài sản được kiểm soát tốt hơn.

Trong quý I/2026, NAB ghi nhận lợi nhuận trước thuế 1.643 tỷ đồng, tăng 34,2% so với cùng kỳ năm trước và hoàn thành 26,5% kế hoạch lợi nhuận cả năm. Đây là một trong những ngân hàng có tiến độ thực hiện kế hoạch kinh doanh thuộc nhóm cao trong hệ thống.

KIS cho biết tăng trưởng lợi nhuận quý I chủ yếu đến từ việc giảm mạnh chi phí dự phòng sau giai đoạn ngân hàng chủ động tăng trích lập trong năm 2025.

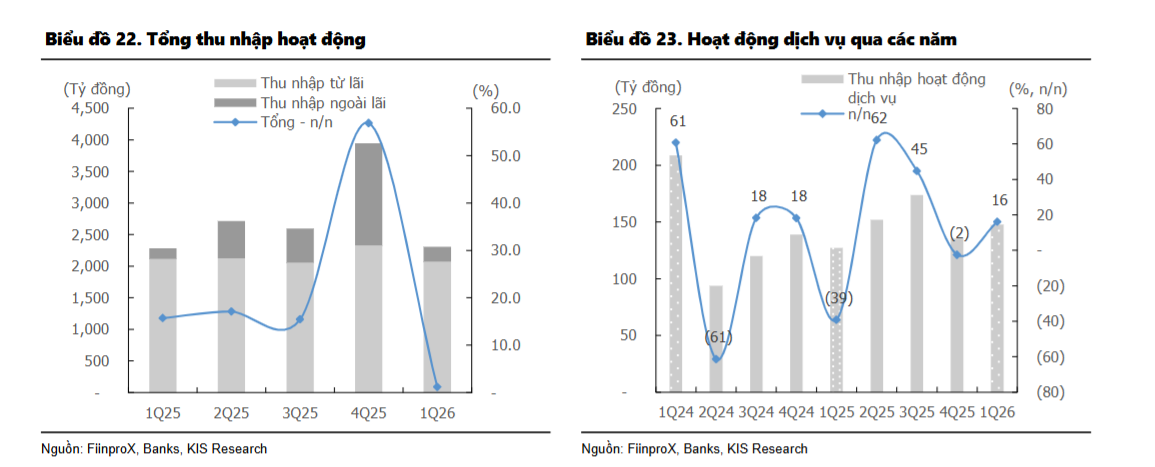

Bên cạnh đó, thu nhập ngoài lãi tiếp tục cho thấy tín hiệu cải thiện. Trong quý đầu năm, nguồn thu này tăng gần 40% so với cùng kỳ, đóng góp hơn 10% tổng thu nhập hoạt động của ngân hàng.

Nguồn: KIS Research

Nguồn: KIS ResearchTừ ngân hàng quy mô nhỏ lên nhóm trung bình

Một trong những điểm được KIS nhấn mạnh là sự thay đổi nhanh chóng về quy mô của Nam A Bank trong những năm gần đây.

Theo thống kê của đơn vị phân tích, vị thế của NAB xét theo tổng tài sản đã tăng từ nhóm cuối bảng lên nhóm trung bình trong hệ thống ngân hàng.

Nếu như giai đoạn 2021-2022, NAB đứng thứ 18 về quy mô tổng tài sản trong số 27 ngân hàng được theo dõi thì đến năm 2025 đã vươn lên vị trí thứ 14.

Tổng tài sản của ngân hàng đạt hơn 418.000 tỷ đồng vào cuối năm 2025, tăng tới 70,7% so với năm trước. Tốc độ tăng trưởng bình quân giai đoạn 2021-2025 thuộc nhóm cao nhất ngành.

Trong khi đó, hoạt động tín dụng duy trì tốc độ tăng trưởng khoảng 18% mỗi năm, tương đương mặt bằng chung của toàn ngành ngân hàng.

KIS đánh giá NAB đã chuyển dịch từ nhóm ngân hàng quy mô nhỏ sang nhóm ngân hàng tầm trung và đang từng bước củng cố vị thế trên thị trường.

Hiệu quả hoạt động thuộc nhóm cao nhất ngành

Bên cạnh quy mô tăng nhanh, Nam A Bank còn được đánh giá cao về hiệu quả hoạt động.

Trong năm 2024 và 2025, tỷ suất sinh lời trên vốn chủ sở hữu (ROE) của ngân hàng lần lượt đạt 20,9% và 19,6%, thuộc nhóm 5-6 ngân hàng có ROE cao nhất hệ thống.

Tỷ suất sinh lời trên tổng tài sản (ROA) duy trì quanh mức 1,3%-1,6%, tương đương hoặc nhỉnh hơn mặt bằng chung ngành ngân hàng.

Đáng chú ý, tỷ lệ chi phí trên thu nhập (CIR) đã giảm mạnh từ 48% năm 2022 xuống còn 33% năm 2025 nhờ quá trình chuyển đổi số và kiểm soát chi phí hiệu quả.

Theo KIS, NAB cũng đã xử lý xong toàn bộ dư nợ VAMC từ năm 2023, qua đó giúp ngân hàng tập trung nguồn lực vào các tài sản sinh lời cao hơn.

Tiếp tục tăng vốn và mở rộng hệ sinh thái tài chính

Trong giai đoạn 2021-2025, vốn điều lệ của Nam A Bank tăng từ 5.306 tỷ đồng lên 17.157 tỷ đồng, tương đương tốc độ tăng trưởng kép khoảng 34% mỗi năm.

Năm 2026, ngân hàng dự kiến nâng vốn điều lệ lên 22.588 tỷ đồng thông qua phát hành cổ phiếu thưởng, ESOP và chào bán riêng lẻ cho nhà đầu tư chuyên nghiệp.

Bên cạnh đó, NAB cũng đang theo đuổi chiến lược mở rộng hệ sinh thái tài chính với kế hoạch tham gia các lĩnh vực như chứng khoán, bảo hiểm, quản lý quỹ, quản lý nợ, trung gian thanh toán, kiều hối và kinh doanh vàng.

KIS cho rằng việc mở rộng các mảng dịch vụ tài chính sẽ giúp ngân hàng gia tăng nguồn thu ngoài lãi, giảm phụ thuộc vào tín dụng và tạo nền tảng tăng trưởng bền vững hơn trong những năm tới.

Dù vậy, đơn vị phân tích cũng lưu ý một số rủi ro cần theo dõi gồm tăng trưởng tín dụng thấp hơn kỳ vọng, biên lãi ròng (NIM) tiếp tục chịu áp lực thu hẹp và nguy cơ nợ xấu gia tăng trở lại nếu môi trường kinh doanh kém thuận lợi.