Dòng tiền Kho bạc, tỷ giá và lãi suất liên ngân hàng cuối năm

Hệ thống ngân hàng bước vào những tuần cuối năm trong bối cảnh lãi suất duy trì ở vùng thấp trong thời gian dài, tín dụng tăng trở lại và tiền gửi Kho bạc Nhà nước tập trung tại một số ngân hàng lớn. Theo SHS Research, chuỗi hoạt động thu – chi ngân sách, phát hành trái phiếu Chính phủ và mua bán ngoại tệ đã tạo ra các dòng tiền lớn đi qua tài khoản Kho bạc, phân bổ không đồng đều giữa các tổ chức tín dụng.

Trong tháng 11, Kho bạc Nhà nước mua ngoại tệ hai đợt với tổng giá trị khoảng 250 triệu USD. Cùng với chênh lệch hoán đổi USD/VND dương trên hầu hết các kỳ hạn, giao dịch này được đánh giá là góp phần giữ tỷ giá USD/VND ổn định trong khoảng hai tháng gần đây, dù bối cảnh bên ngoài biến động. Chênh lệch hoán đổi dương chủ yếu làm thay đổi trạng thái nắm giữ giữa VND và USD trong hệ thống, trong khi lượng ngoại tệ thực tế không tăng.

Để bổ sung thanh khoản VND, Ngân hàng Nhà nước mở kênh hoán đổi ngoại tệ (FX swap) ngày 4/12 với hạn mức tối đa 500 triệu USD, kỳ hạn 14 ngày, tại vùng tỷ giá 23.945–23.955 VND/USD. Cơ chế này cho phép ngân hàng tạm thời đổi USD lấy VND và đảo ngược sau hai tuần với chi phí khoảng 1,1% một năm.

SHS Research cho rằng FX swap được triển khai nhằm giảm chi phí vốn VND và chi phí hoán đổi trong giai đoạn nhu cầu vốn tăng, đồng thời là bước thử phản ứng thị trường cho các giao dịch tiếp theo.

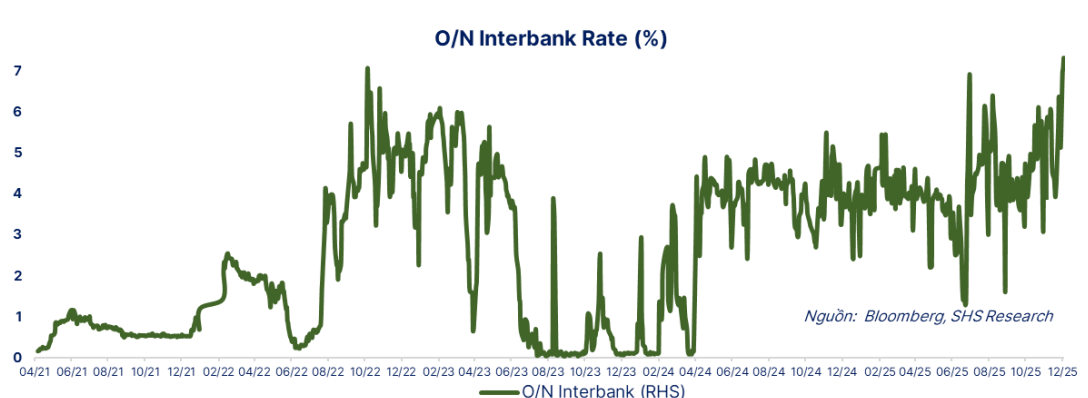

Song song với đó, trên thị trường liên ngân hàng, lãi suất qua đêm VND tăng lên 7,35% trong ba phiên đầu tháng 12 rồi giảm về khoảng 6% từ ngày 4/12.

Diễn biến này đi cùng với việc Ngân hàng Nhà nước bơm ròng qua thị trường mở từ cuối tháng 11 và nâng lãi suất OMO lên 4,5% một năm. SHS Research xem FX swap và OMO là hai kênh chính để bổ sung VND ngắn hạn khi nhu cầu vốn tăng.

Diễn biến lãi suất qua đêm trên thị trường liên ngân hàng (%). Nguồn: Bloomberg, SHS Research.

Diễn biến lãi suất qua đêm trên thị trường liên ngân hàng (%). Nguồn: Bloomberg, SHS Research.Báo cáo cũng ghi nhận một ngân hàng lớn có tăng trưởng tín dụng cao vào cuối tháng 11, đầu tháng 12, đồng thời phải xử lý một khoản tiền gửi Kho bạc Nhà nước quy mô lớn đáo hạn. Hai yếu tố này xuất hiện trong thời gian ngắn khiến ngân hàng phải điều chỉnh nhanh các tỷ lệ thanh khoản.

Từ trường hợp này, SHS Research nhận định rủi ro thanh khoản có xu hướng tập trung tại những ngân hàng nắm giữ tỷ trọng lớn tiền gửi Kho bạc, trong khi số liệu toàn hệ thống vẫn cho thấy thanh khoản tổng thể đáp ứng nhu cầu.

750 nghìn tỷ đồng Kho bạc và cấu trúc thanh khoản ngân hàng

Ở góc độ cấu trúc, SHS Research cho biết mặt bằng lãi suất huy động đã tăng nhẹ sau giai đoạn dài ở vùng thấp, rõ hơn tại nhóm ngân hàng quy mô nhỏ.

Nguyên nhân được lý giải là các đợt căng thanh khoản cục bộ, nơi thừa vốn và nơi thiếu vốn, khiến từng ngân hàng điều chỉnh lãi suất huy động để thu hút tiền gửi, dù xét trên toàn hệ thống, thanh khoản vẫn đáp ứng nhu cầu.

Báo cáo chỉ ra quá trình cơ cấu lại nợ trong những năm gần đây, cùng với tỷ trọng lớn tài sản sinh lời thấp và kỳ hạn dài, đã làm biên lãi ròng (NIM) giảm. Để duy trì các ngưỡng an toàn, các ngân hàng tăng huy động kỳ hạn dài nhằm thu hẹp chênh lệch kỳ hạn giữa nguồn vốn và cho vay.

Khi một phần vốn ngắn hạn phụ thuộc vào tiền gửi Kho bạc Nhà nước, sự dịch chuyển dòng tiền này có thể khiến những ngân hàng có nền tảng thanh khoản mỏng dễ chịu tác động hơn.

Về khung quy định, SHS Research lưu ý đến cuối năm nay, quy định cho phép tính 20% tiền gửi Kho bạc Nhà nước tại nhóm ngân hàng lớn (Big4) vào tỷ lệ cho vay trên huy động (LDR) sẽ hết hiệu lực.

Khi quy định này chấm dứt, phần tiền gửi Kho bạc tương ứng không còn được tính vào mẫu số của LDR, làm các chỉ tiêu thanh khoản của nhóm ngân hàng trụ cột có thể trở nên chặt chẽ hơn nếu không có điều chỉnh chính sách.

Trên thị trường trái phiếu Chính phủ, SHS Research ghi nhận khối bảo hiểm là nhà đầu tư chủ lực trên thị trường sơ cấp, hấp thụ khoảng 70–75% lượng trái phiếu phát hành. Dư địa mở rộng danh mục của nhóm này không còn nhiều, trong khi kế hoạch phát hành năm 2025 đến thời điểm lập báo cáo mới đạt khoảng 35%.

Nếu Kho bạc Nhà nước tăng tốc phát hành trong những tuần cuối năm, phần cung trái phiếu tăng thêm sẽ phụ thuộc nhiều vào nhu cầu của hệ thống ngân hàng, qua đó tác động trở lại chi phí vốn của các ngân hàng tham gia.

Ở phía ngân sách, SHS Research cho biết đến hết tháng 10, tổng thu đã vượt 100% kế hoạch, còn chi mới đạt khoảng 72%. Chênh lệch thu – chi làm số dư tài khoản thanh toán Kho bạc Nhà nước (TGA) tăng lên khoảng 750 nghìn tỷ đồng, trong đó tiền gửi tại nhóm Big4 khoảng 400 nghìn tỷ đồng.

Kế hoạch đẩy mạnh chi đầu tư phát triển trong nửa sau tháng 12 được báo cáo là sẽ đưa một phần đáng kể số dư TGA trở lại hệ thống thông qua giải ngân, tín dụng ngân hàng và phát hành trái phiếu, đồng thời điều chỉnh lại dòng tiền Kho bạc trong mạng lưới ngân hàng thương mại.