Lãi suất liên ngân hàng vượt 7% và bước nâng OMO lên 4,5%/năm

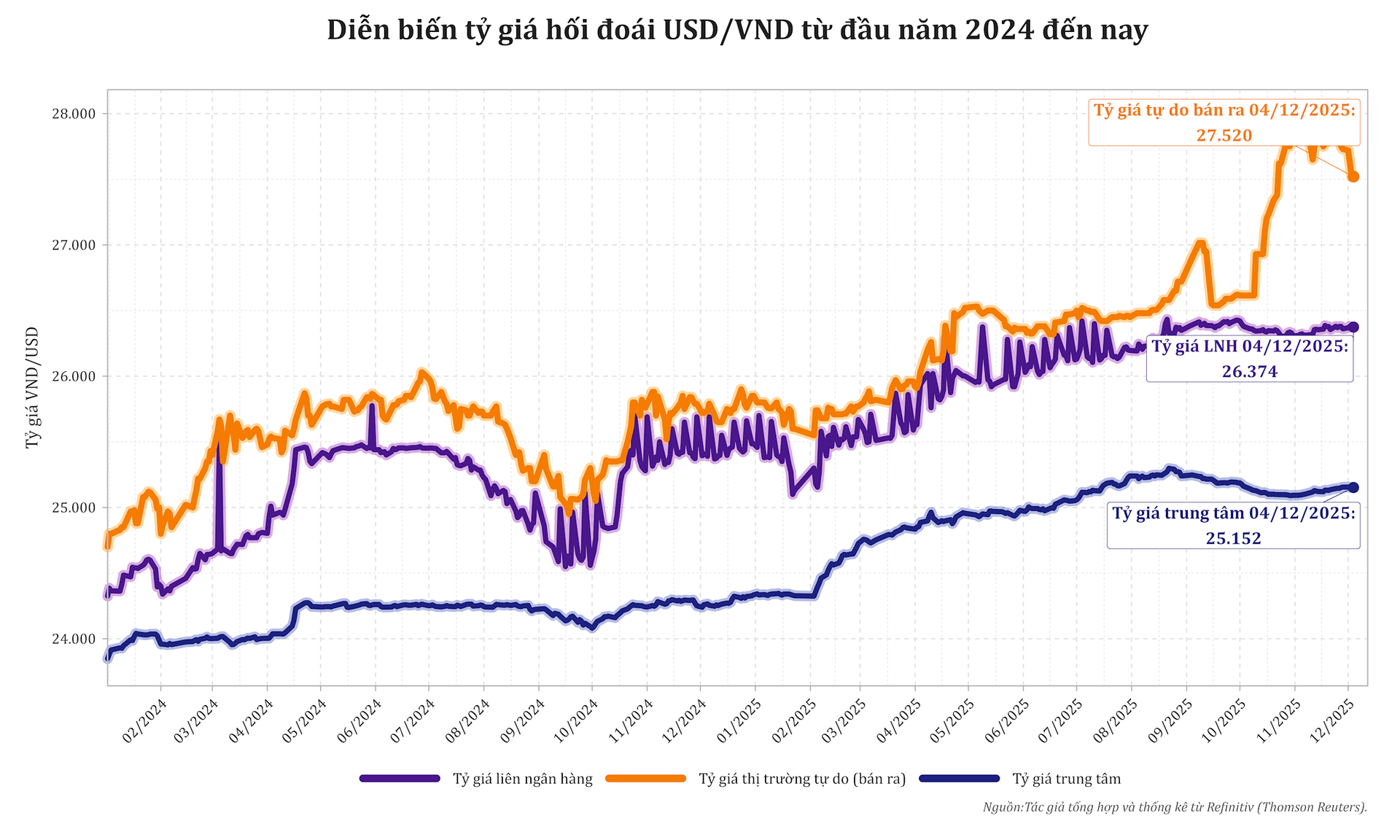

Từ đầu năm đến đầu tháng 12, tỷ giá trung tâm tiến gần 25.152 VND/USD, tỷ giá liên ngân hàng quanh 26.374 VND/USD, trong khi tỷ giá tự do bán ra khoảng 27.520 VND/USD. Độ lệch gần 2.400 đồng giữa tỷ giá trung tâm và thị trường tự do đi cùng xu hướng nắm giữ USD khi VND chịu sức ép giảm giá.

Tỷ giá USD/VND trên thị trường chính thức và tự do từ đầu năm 2024. Nguồn: Dữ liệu Refinitiv (Thomson Reuters).

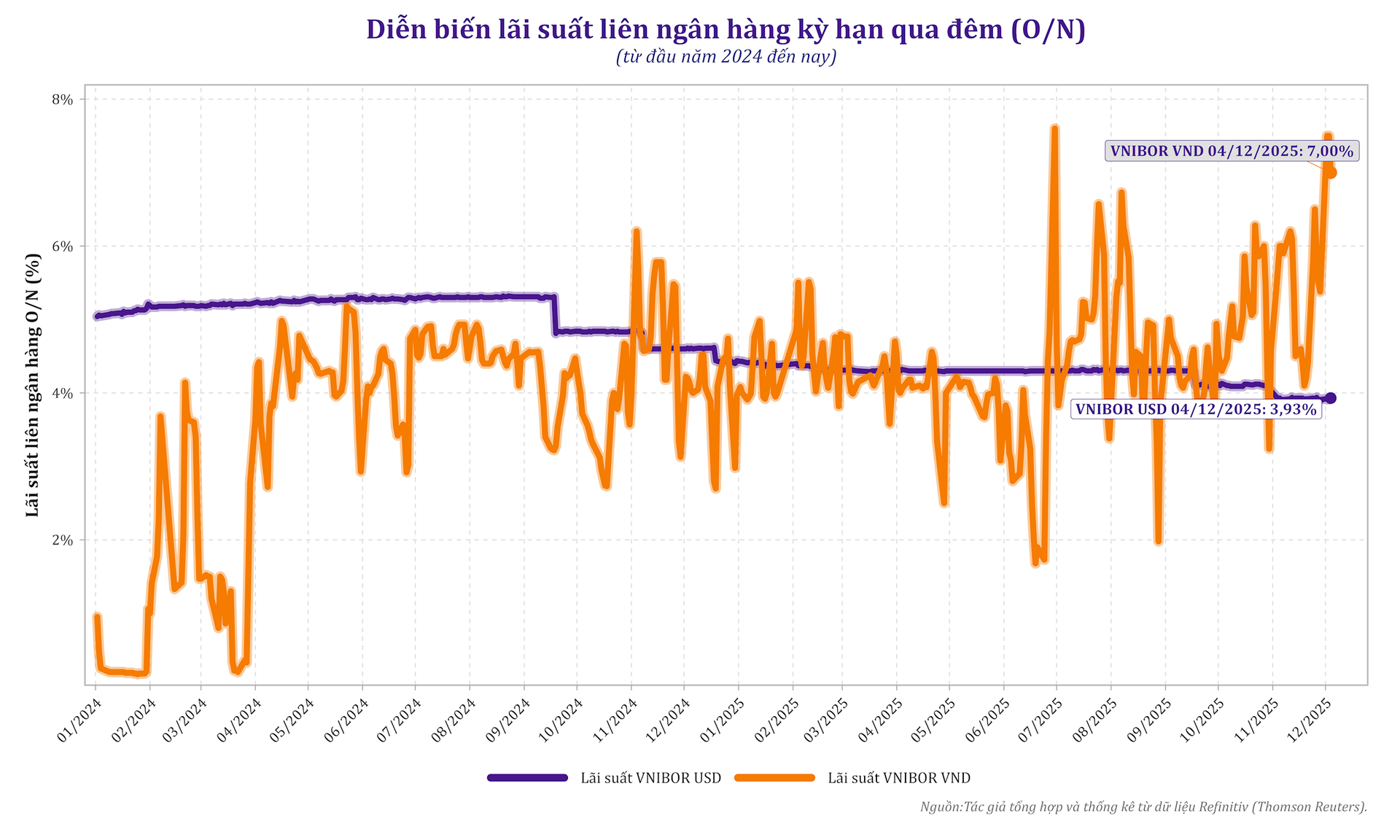

Tỷ giá USD/VND trên thị trường chính thức và tự do từ đầu năm 2024. Nguồn: Dữ liệu Refinitiv (Thomson Reuters).Cùng thời điểm, lãi suất qua đêm VND trên thị trường liên ngân hàng có giai đoạn ở vùng 7–7,5%/năm, trong khi lãi suất qua đêm USD khoảng 3,9%/năm. Đường cong lãi suất VND từ qua đêm tới 1 năm gần như phẳng quanh 7%/năm, cho thấy nhu cầu vốn ngắn hạn bằng VND tăng đều trên nhiều kỳ hạn.

Diễn biến lãi suất liên ngân hàng qua đêm VND và USD từ đầu năm 2024. Nguồn: Dữ liệu Refinitiv (Thomson Reuters).

Diễn biến lãi suất liên ngân hàng qua đêm VND và USD từ đầu năm 2024. Nguồn: Dữ liệu Refinitiv (Thomson Reuters).Trên kênh OMO, khối lượng trúng thầu chỉ khoảng 40–50% lượng chào và phân bổ rải rác giữa các ngân hàng. Từ nửa cuối tháng 10, một số ngân hàng tăng khoảng 0,2 điểm phần trăm lãi suất tiền gửi cho Kho bạc Nhà nước để giữ nguồn vốn, đồng thời phải nắm giữ trái phiếu vừa làm đệm vốn cấp 2, vừa đáp ứng yêu cầu an toàn thanh khoản.

Trong điều kiện lãi suất qua đêm VND quanh 7–7,5%/năm, mức 4%/năm trên OMO tạo chênh lệch lớn giữa chi phí vay từ NHNN và chi phí vay trên thị trường, làm suy giảm vai trò định vị chi phí vốn ngắn hạn của công cụ này.

Phiên OMO ngày 4/12 ghi nhận khối lượng trúng thầu khoảng 17.488 tỷ đồng, bơm ròng hơn 3.200 tỷ đồng, với lãi suất đã được nâng lên 4,5%/năm. Mức lãi suất này đưa chi phí vốn vay từ NHNN tiến gần hơn mặt bằng lãi suất liên ngân hàng và tiếp tục giữ vai trò mốc tham chiếu cho lãi suất VND ngắn hạn.

Tuy vậy, khả năng mở rộng OMO bị giới hạn bởi tài sản bảo đảm là trái phiếu Chính phủ. Tổng khối lượng trái phiếu khoảng 800 nghìn tỷ đồng, mỗi đồng trái phiếu chỉ vay được khoảng 0,9–0,95 đồng qua OMO do áp dụng tỷ lệ chiết khấu.

Trong kịch bản tối đa, dư nợ OMO khoảng 700 nghìn tỷ đồng, thực tế đã vượt một nửa mức này và một phần trái phiếu còn được giữ lại cho các nhu cầu khác, nên dư địa tăng thêm qua kênh này không còn nhiều.

Hoán đổi USD/VND tạo kênh bổ sung VND cho ngân hàng

Hoán đổi USD/VND được NHNN thực hiện bằng hai giao dịch đồng thời: mua USD giao ngay và bán lại đúng lượng đó theo hợp đồng kỳ hạn 14 ngày. Ngày 05/12/2025, NHNN thực hiện giao dịch với các tổ chức tín dụng; tỷ giá mua giao ngay 23.945 VND/USD, tỷ giá kỳ hạn 23.955 VND/USD; ngày giá trị là T+1, kỳ hạn 14 ngày.

Trên bảng cân đối, ngân hàng thương mại dùng USD làm tài sản bảo đảm để vay VND. Chênh lệch 10 đồng giữa tỷ giá giao ngay và kỳ hạn phản ánh chi phí vốn VND gắn với chênh lệch lãi suất hai đồng tiền trong 14 ngày. Với lãi suất USD liên ngân hàng khoảng 4%/năm ở kỳ hạn tương ứng, chi phí vốn VND qua giao dịch hoán đổi được ước tính quanh 5%/năm.

Với ngân hàng dư USD nhưng thiếu VND, hoán đổi USD/VND trở thành kênh vay VND kỳ hạn 14 ngày với chi phí thấp hơn vùng 7–8%/năm trên thị trường liên ngân hàng.

Về phía NHNN, nghiệp vụ này bơm VND ngắn hạn vào hệ thống trong khi tạm thời hút bớt USD, qua đó giảm lượng ngoại tệ sẵn có cho các giao dịch ngoài hệ thống ngân hàng. Sau 14 ngày, NHNN thu lại VND và hoàn trả USD, nên vị thế dự trữ ngoại hối ròng hầu như không thay đổi.

Tỷ giá giao ngay và kỳ hạn trong hoán đổi được ấn định thấp hơn đáng kể so với tỷ giá trên thị trường tự do, giúp các giao dịch chính thức bám sát vùng tỷ giá do NHNN công bố. Nguồn USD phục vụ hoán đổi đến từ tiền gửi ngoại tệ còn ở mức cao, đặc biệt tại các doanh nghiệp xuất khẩu, được dùng làm tài sản bảo đảm để tiếp cận VND ngoài kênh trái phiếu Chính phủ.

Trong bối cảnh này, các ngân hàng so sánh chi phí vốn giữa ba kênh: vay lẫn nhau trên thị trường liên ngân hàng, vay OMO bằng trái phiếu và vay VND qua hoán đổi USD/VND.

Ngân hàng nắm nhiều trái phiếu có xu hướng ưu tiên OMO với lãi suất 4,5%/năm; ngân hàng dư USD nhưng thiếu VND có thêm lựa chọn hoán đổi với chi phí khoảng 5%/năm, thay vì phải vay trên thị trường ở mức 7–8%/năm.

Khi NHNN cung cấp thêm VND qua hoán đổi với chi phí quanh 5%/năm, lãi suất VND trên thị trường có thể dịch chuyển về vùng chi phí vốn này, trong khi chênh lệch giữa lãi suất VND và USD thu hẹp dần từ mức trên 3 điểm phần trăm.

Trong bối cảnh lãi suất USD khoảng 3,9%/năm, triển khai hoán đổi ở quy mô lớn kéo mặt bằng lãi suất VND tiến gần vùng này. Việc nâng OMO lên 4,5%/năm được thực hiện song song, tạo dải chi phí vốn ngắn hạn mới cho VND quanh 4,5–5%/năm, thay cho vùng 4%/năm trước đây khi lãi suất liên ngân hàng đã vượt 7%/năm.