Sáng 24/4, Ngân hàng TMCP Tiên Phong (TPBank - Mã: TPB) tổ chức ĐHĐCĐ thường niên 2026 tại tòa nhà DOJI, số 5 Lê Duẩn, phường Ba Đình, TP. Hà Nội.

Tại thời điểm 8h30, đại hội ghi nhận có hơn 106 cổ đông và người được uỷ quyền tham dự, tương đương 71,18% số cổ phần có quyền biểu quyết, đại hội đủ điều kiện tiến hành.

ĐHĐCĐ thường niên 2026 TPBank

ĐHĐCĐ thường niên 2026 TPBankTỷ lệ nợ xấu năm 2025 chỉ 0,96%

Mở đầu bài phát biểu, Chủ tịch TPBank Đỗ Minh Phú cho biết, năm 2025 là một năm phải đối mặt với rất nhiều thách thức. Tuy nhiên, trong bối cảnh đó, ngân hàng vẫn đạt được những kết quả quan trọng, tạo nền tảng rất lớn cho các giai đoạn phát triển tiếp theo.

Năm 2025, ngân hàng đạt lợi nhuận trước thuế 9.231 tỷ đồng, tăng 21,5% so với năm 2024. Tính đến thời điểm 31/12/2025, tổng tài sản của TPBank đạt 505.902 tỷ đồng, tăng 21% so với cuối năm 2024.

Tổng huy động đạt 450.071 tỷ đồng, tăng 20,3% so với năm 2024. Tổng dư nợ cho vay và trái phiếu tổ chức kinh tế đạt 312.842 tỷ đồng, tăng 19,6%, phù hợp với với chỉ tiêu tăng trưởng tín dụng được Ngân hàng Nhà nước giao.

Kiểm soát tốt chất lượng tín dụng với tỷ lệ nợ xấu 0,96%, hoàn thành kế hoạch được AGM 2025 giao và phù hợp với định hướng của Ngân hàng Nhà nước.

Chủ tịch TPBank cho biết, một dấu mốc quan trọng là ngân hàng đã chính thức thành lập Công ty Quản lý nợ và Khai thác tài sản (AMC) - công ty con 100% vốn ngân hàng.

Bên cạnh đó, ngân hàng đã nâng tỷ lệ sở hữu tại CTCP Chứng khoán Tiên Phong (TPS) lên trên 51%, qua đó đưa TPS trở thành công ty con. Việc này góp phần hoàn thiện hệ sinh thái tài chính - chứng khoán - ngân hàng, tạo thêm các “cánh tay nối dài” cho hoạt động kinh doanh.

Chủ tịch Đỗ Minh Phú chia sẻ thêm: "Như vậy so với việc thực hiện các kế hoạch thì chúng ta đã hoàn thành, đây là sự nỗ lực rất lớn của toàn thể gần 8.000 cán bộ nhân viên ngân hàng dưới sự lãnh đạo của Hội đồng quản trị, Ban kiểm soát và Ban điều hành".

Mục tiêu lợi nhuận vượt mốc 10.000 tỷ đồng

Chủ tịch TPBank phát biểu: "Năm 2026 đặt ra những thách thức không nhỏ vì sau những thành công đã đạt được, các mục tiêu tiếp theo sẽ lớn lao hơn. Giống như người leo núi, khi vượt qua một đỉnh núi thì đỉnh tiếp theo thường khó khăn hơn và dễ có tâm lý 'ngủ quên trên chiến thắng'. Tuy nhiên, đối với TPBank, những kết quả đạt được trước đó, đặc biệt là năm 2025, chỉ là nền tảng để bước vào một giai đoạn phát triển mới".

Bước sang năm 2026, ngân hàng đặt kế hoạch lợi nhuận trước thuế đạt 10.300 tỷ đồng, tăng 12%, đồng thời kiểm soát tỷ lệ nợ xấu dưới 2,5%, phù hợp với định hướng của Ngân hàng Nhà nước.

.png)

Ngân hàng dự kiến tổng tài sản đạt 600.000 tỷ đồng, tăng 19% so với năm 2025. Tiền gửi khách hàng và phát hành giấy tờ có giá đạt 391.000 tỷ đồng, tăng 16%. Dư nợ cho vay và chứng khoán nợ do tổ chức kinh tế trong nước phát hành đạt 360.000 tỷ đồng, tăng 15%.

Chủ tịch Đỗ Minh Phú chia sẻ: "Với mục tiêu này, TPBank sẽ chính thức bước vào câu lạc bộ của những ngân hàng có lợi nhuận trước thuế năm chữ số, tức là ngân hàng "lãi vạn tỷ", điều mà từ trước đến nay chúng ta chưa đưa vào trong từ điển của ngân hàng".

Chia cổ tức 5% bằng tiền, 15% bằng cổ phiếu

Cũng tại đại hội, ngân hàng trình tới các cổ đông phương án chi trả cổ tức tỷ lệ 20%, trong đó 5% bằng tiền và 15% bằng cổ phiếu. Nguồn chi trả từ lợi nhuận chưa phân phối, theo Báo cáo tài chính năm 2025 đã dược kiểm toán của ngân hàng.

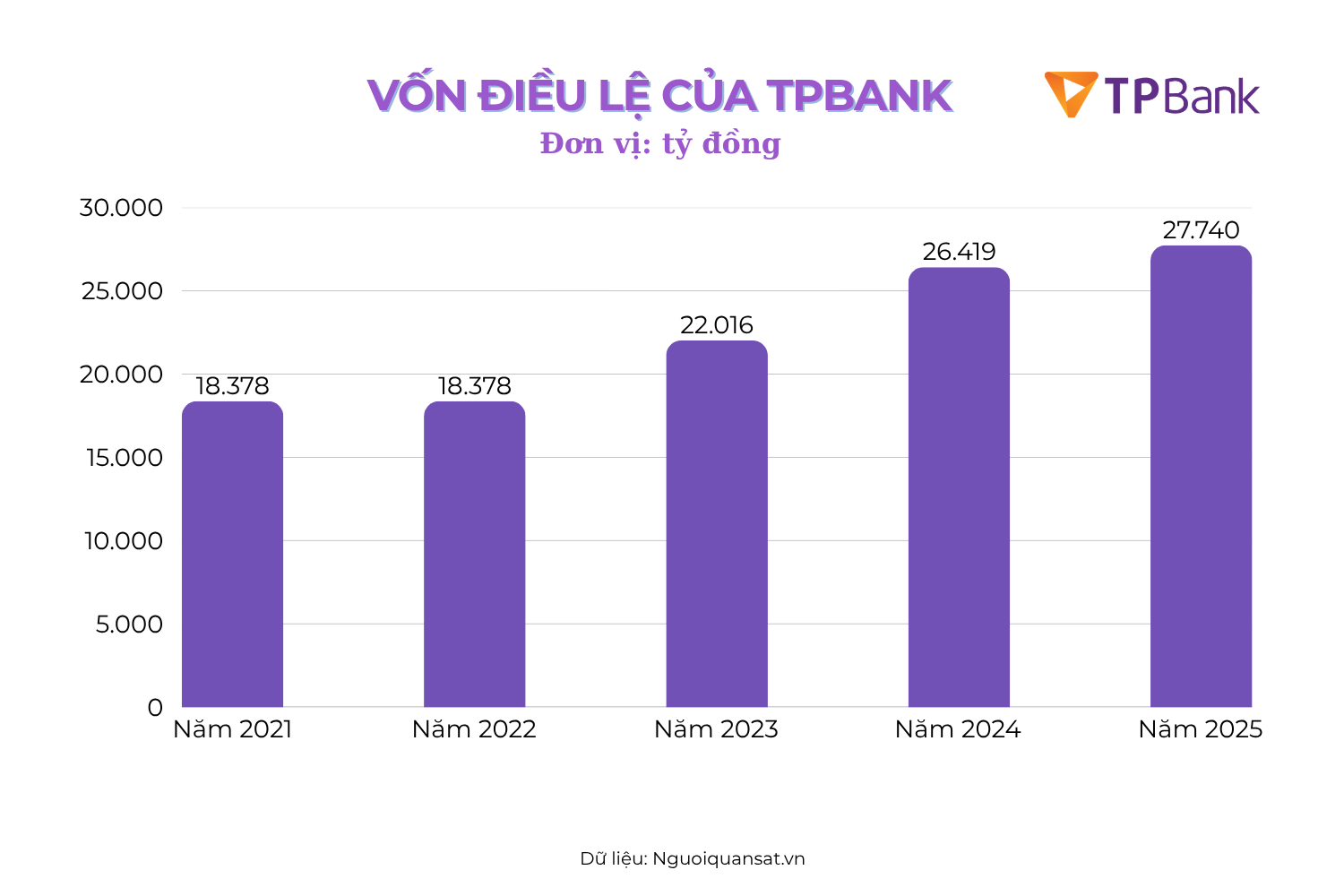

Ước tính số cổ phiếu được phát hành để chia cổ tức là hơn 416 triệu cổ phiếu, tương ứng giúp tăng vốn điều lệ của ngân hàng thêm tối đa 4.161 tỷ đồng.

Bên cạnh đó, TPBank cũng trình phương án chào bán 100 triệu cổ phiếu theo chương trình lựa chọn cho người lao động (ESOP) của TPBank với tỷ lệ phát hành 3,13%. Mức vốn điều lệ dự kiến tăng thêm từ phương án này là tối đa 1.000 tỷ đồng.

Mức giá phát hành dự kiến sẽ do ĐHĐCĐ giao và ủy quyền cho HĐQT quyết định nhưng không thấp hơn mệnh giá 01 cổ phiếu (không thấp hơn 10.000 đồng). Cổ phiếu phát hành theo chương trình ESOP bị hạn chế chuyền nhượng trong vòng 2 năm kể từ ngày kết thúc đợt phát hành.

Nếu hoàn tất hai phương án phát hành trên, vốn điều lệ của TPBank sẽ được tăng từ 27.740 tỷ lên 32.901 tỷ đồng.

Thành lập ngân hàng con vốn điều lệ 3.000 tỷ đồng tại VIFC

HĐQT trình ĐHĐCĐ thông qua việc TPBank thành lập ngân hàng con 100% vốn TPBank hiện diện tại Trung tâm Tài chính Quốc tế Việt Nam (TPBank VIFC), đặt trụ sở chính ở TP. HCM với vốn điều lệ 3.000 tỷ đồng. Thời hạn hoạt động tối đa 99 năm.

TPBank VIFC được định hướng hoạt động trong môi trường tài chính đặc thù, tập trung vào các dịch vụ tài chính xuyên biên giới.

TPBank định hướng TPBank VIFC vận hành theo mô hình Intelligent Banking, tập trung vào các mảng gồm hạ tầng tài chính số, thanh toán xuyên biên giới, tài chính thương mại và chuỗi cung ứng, tài sản số và token hóa, sản phẩm phái sinh, hàng hóa, quản trị rủi ro, cùng hoạt động thị trường vốn và phát hành trái phiếu quốc tế.

Trong giai đoạn đầu, ngân hàng tập trung vào thanh toán quốc tế, kết nối ngân hàng, fintech và thị trường vốn, đồng thời thu xếp nguồn vốn quốc tế. Sau đó, hoạt động sẽ mở rộng theo khung pháp lý của trung tâm tài chính.

Tháng 2/2026, VIFC-HCMC chính thức ra mắt, trong đó TPBank là một trong các thành viên sáng lập. Việc tham gia từ giai đoạn đầu tạo nền tảng cho ngân hàng triển khai các hoạt động trong lĩnh vực ngân hàng số, thanh toán quốc tế, tài sản số và thị trường vốn.

Bổ sung 2 thành viên HĐQT

Một nội dung tại ĐHĐCĐ 2026 là phương án kiện toàn Hội đồng quản trị.

TPBank dự kiến miễn nhiệm bà Nguyễn Thị Mai Sương, thành viên HĐQT nhiệm kỳ 2023-2028, theo đơn từ nhiệm vì lý do cá nhân. Bà Sương từng giữ chức Giám đốc Ngân hàng Nhà nước chi nhánh Hà Nội trước khi tham gia TPBank.

Đồng thời, ngân hàng trình cổ đông bầu bổ sung 2 thành viên HĐQT cho nhiệm kỳ 2023-2028 gồm bà Đỗ Quỳnh Anh và bà Nguyễn Thị Hương Trang (Thành viên HĐQT độc lập).

Bà Đỗ Quỳnh Anh, sinh ngày 13/12/1995, tốt nghiệp Trường Vassar College, có hơn 6 năm kinh nghiệm trong lĩnh vực kế toán, kiểm toán. Bà từng làm việc tại PwC Việt Nam, tham gia kiểm toán, phân tích dữ liệu tài chính và đánh giá hệ thống kiểm soát nội bộ.

Bà Nguyễn Thị Hương Trang, sinh ngày 21/7/1978, có trình độ Thạc sĩ tại Học viện Tài chính, với hơn 24 năm kinh nghiệm trong lĩnh vực tài chính, kế toán doanh nghiệp. Bà hiện là Kế toán trưởng CTCP Diana Unicharm và được đề cử làm thành viên HĐQT độc lập nhiệm kỳ 2023-2028.

Lấn sân mảng bảo hiểm phi nhân thọ

HĐQT trình ĐHĐCĐ thông qua chủ trương về việc TPBank thành lập công ty con hoạt động trong lĩnh vực bảo hiểm phi nhân thọ (TPBank Insurance) với vốn điều lệ 400 tỷ đồng (TPBIs). TPBank sở hữu trên 50% vốn điều lệ của TPBank Insurance.

Về phía công ty con, TPBank Insurance dự kiến được định hướng trở thành một công ty bảo hiểm hiện đại, tích hợp sâu trong hệ sinh thái của TPBank, phát triển đồng bộ cả về quy mô thị phần và năng lực chuyên môn, hướng tới mục tiêu nằm trong nhóm các doanh nghiệp bảo hiểm phi nhân thọ có tốc độ tăng trưởng và hiệu quả hoạt động tốt trên thị trường trong vòng 5 năm tới.

PHẦN THẢO LUẬN

Chiến lược duy trì tỷ suất sinh lời và quản trị tài sản của TPBank khi quy mô tổng tài sản đã vượt ngưỡng 500.000 tỷ đồng là gì?

Tổng Giám đốc Nguyễn Hưng: Khi tổng tài sản của ngân hàng đã đạt ngưỡng 500.000-600.000 tỷ đồng, đây là một quy mô rất lớn trong hệ thống, đòi hỏi công tác quản trị phải chuyên nghiệp hơn, bài bản hơn và rõ ràng hơn.

Trong những năm qua, ngân hàng đã chủ động xây dựng bộ máy, hoàn thiện cấu trúc tổ chức, cũng như các quy trình và cơ chế vận hành để phù hợp với quy mô ngày càng mở rộng. Dù các quy định của cơ quan quản lý ngày càng chặt chẽ, TPBank vẫn đảm bảo nguồn lực nhân sự có chuyên môn cao để quản lý hiệu quả danh mục tài sản quy mô lớn.

Để duy trì hiệu quả sinh lời trong bối cảnh biên độ tín dụng có xu hướng thu hẹp khi chi phí vốn tăng trong khi lãi suất cho vay giảm, ngân hàng đặc biệt chú trọng tối ưu giá vốn.

Trọng tâm là duy trì mức giá vốn bình quân hợp lý và ở mức thấp, trong đó động lực chính đến từ việc nâng cao tỷ lệ CASA. Hiện tỷ lệ tiền gửi không kỳ hạn của TPBank đã duy trì trên 20%. Nguồn CASA không chỉ đến từ tiền nhàn rỗi của khách hàng mà còn hình thành thông qua các giao dịch thanh toán, hoạt động tài trợ thương mại như LC và các dòng tiền vận hành thường xuyên. Việc kết hợp hợp lý giữa tiền gửi có kỳ hạn và CASA giúp ngân hàng kiểm soát tốt chi phí vốn, qua đó duy trì biên lợi nhuận.

Bên cạnh đó, TPBank cũng đẩy mạnh đa dạng hóa nguồn thu nhằm giảm sự phụ thuộc vào tín dụng. Các nguồn thu ngoài lãi, bao gồm hoạt động ngoại hối (FX) và thu phí dịch vụ, ngày càng được chú trọng. Song song, ngân hàng tập trung quản trị chặt chẽ danh mục tín dụng theo hướng giảm thiểu rủi ro, kiểm soát nợ xấu ở mức thấp, qua đó giảm áp lực trích lập dự phòng và cải thiện hiệu quả kinh doanh.

Một yếu tố then chốt khác là việc ứng dụng mạnh mẽ công nghệ trong vận hành. Ngân hàng liên tục cải tiến quy trình, đẩy mạnh số hóa nhằm nâng cao năng suất lao động và tối ưu hiệu quả hoạt động. Điều này không chỉ giúp nâng cao chất lượng dịch vụ mà còn góp phần tiết giảm đáng kể chi phí vận hành, qua đó hỗ trợ trực tiếp cho mục tiêu duy trì tỷ suất sinh lời trong dài hạn.

Năm 2025, nền kinh tế gặp rất nhiều biến động, ngân hàng gặp rất nhiều khó khăn nhưng cuối cùng kết quả kinh doanh vẫn đầy ấn tượng. Vậy 'la bàn' nào giúp TPBank không đi chệch hướng trong cái giai đoạn mà thị trường có rất nhiều nhiễu động như vậy?

Chủ tịch Đỗ Minh Phú: Khi đi vào một cái vùng biển mà bão tố, khi vượt qua vào xuyên khu rừng sâu, khi trèo lên đỉnh núi thì một cái điểm rất là quan trọng, một cái hướng không thể thiếu là la bàn. La bàn là người ta xác định hướng xem là cái hướng mà anh đi.

Đối với TPBank thì cái la bàn trong giai đoạn nhiễu động, giai đoạn khó khăn khi phải vượt qua trùng dương, leo lên đỉnh núi cao xuyên rừng sâu, cái đấy đặt ra cái yêu cầu gọi là kỷ luật về quản trị.

Trong quản trị thì chúng tôi sẽ nhấn mạnh các yếu tố sau:

Quản trị về nguồn lực: Đầu tiên là quản trị về nguồn lực, bao gồm nhân lực (đội ngũ nhân sự), vật lực (tài sản) và tài lực (nguồn vốn). Đây được coi là kim chỉ nam và hoạt động để giúp ngân hàng vượt qua những khó khăn.

Quản trị tài nguyên: Chúng tôi đánh giá tài nguyên của ngân hàng bao gồm room tín dụng. Đây là tài nguyên do Ngân hàng Nhà nước cấp và hiện nay khá hạn hẹp (năm ngoái là 19%, năm nay là 15%). Do đó, phải quản trị thật tốt để khai thác hiệu quả, đi đúng các ngành nghề theo định hướng của Chính phủ, tìm kiếm lợi nhuận tốt nhưng phải tránh rủi ro xấu để mang lại kết quả cao nhất.

Dữ liệu: TPBank đi đầu trong chuyển đổi số nên coi dữ liệu là một nguồn tài nguyên quan trọng. Dữ liệu này phải đảm bảo tiêu chuẩn 'đúng, đủ, sạch, sống, sẻ chia và kiểm soát được'. Ngân hàng hoạt động trên cơ sở khai thác và sử dụng nguồn dữ liệu này.

Quản trị về rủi ro: Bản chất ngân hàng là kinh doanh rủi ro, vì vậy trong thời kỳ nhiễu động cần phải kiểm soát chặt chẽ. Đây là yếu tố kỷ luật quản trị thứ ba được đặt lên hàng đầu.

Ngoài chiếc la bàn là kỷ luật quản trị, muốn con tàu xuyên qua bão tố thì đương nhiên phải có đội ngũ chỉ huy (Hội đồng quản trị, Ban điều hành, Ban kiểm soát), những cán bộ tâm huyết, kiên định và luôn vì mục tiêu của ngân hàng chứ không phải mục tiêu cá nhân. Đồng thời, phải có thêm thủy thủ đoàn là đội ngũ gần 8.000 cán bộ nhân viên.

Như vậy, không chỉ có la bàn mà chúng ta còn có một đội ngũ thủy thủ đoàn xuất sắc từ thuyền trưởng, máy trưởng đến hoa tiêu. Đó chính là yếu tố bảo đảm để chúng ta vượt mọi trùng dương và khó khăn.

Cổ đông gợi ý các phương án giúp ngân hàng phát triển mảng bảo hiểm nhân thọ: phải có một đội ngũ chuyên gia môi giới và phát triển chuyên môn, tổ chức roadshow, huy động vốn từ nguồn nhân viên,....

Tổng Giám đốc Nguyễn Hưng: Tôi cũng xin đính chính lại là chúng ta thành lập công ty bảo hiểm phi nhân thọ chứ không phải là công ty bảo hiểm nhân thọ. Công ty bảo hiểm phi nhân thọ thì nó khác nhiều bởi vì chỉ hoạt động trong một số lĩnh vực nhất định liên quan như thương mại, bảo hiểm xuất nhập khẩu, bảo hiểm vật chất xe, bảo hiểm cháy nổ, thế rồi bảo hiểm sức khỏe.

Còn bảo hiểm nhân thọ là hình thức mà trước đây có một số cái biến tướng nó không tốt cho nên rằng đến bây giờ các quy định của pháp luật Bộ Tài chính chẳng hạn như quy định rằng là theo luật mới là ngân hàng thì không được phép bán bảo hiểm không bắt buộc cho khách hàng trước và sau khi cấp tín dụng 60 ngày.

Khi mà đã quyết định là thành lập một công ty mới trong hệ sinh thái thì chúng tôi cũng sẽ phải chú trọng tuyển dụng đào tạo để có được nguồn nhân lực phù hợp, có đủ trình độ chuyên môn để có thể đảm đương được những nhiệm vụ ở công ty để đảm bảo hiệu quả, an toàn và mang lại cái lợi ích cao nhất cho ngân hàng cho quý vị cổ đông.

AI và tự động hóa đang phát triển rất nhanh, tác động sâu rộng đến hoạt động của ngành tài chính - ngân hàng. Đặc biệt, TPBank là một trong những ngân hàng tiên phong về số hóa. Vậy theo Chủ tịch và Ban lãnh đạo, đâu là giới hạn cũng như những điểm cần lưu ý khi theo đuổi quá trình tự động hóa và ứng dụng AI?

Chủ tịch Đỗ Minh Phú: Trong thời đại công nghệ số, khi cuộc cách mạng số diễn ra với tốc độ rất nhanh, sự tương tác giữa con người và công nghệ, đặc biệt là trí tuệ nhân tạo (AI), là một xu thế tất yếu. Tuy nhiên, tôi cho rằng và điều này cũng đã được nhiều ý kiến khẳng định - AI không thể thay thế hoàn toàn con người.

Có những quan điểm cho rằng việc ứng dụng AI sẽ tạo ra làn sóng sa thải nhân sự. Thực tế, nhiều doanh nghiệp đã triển khai AI rất thành công và đúng là họ đã thay thế một số công việc trước đây do con người đảm nhiệm bằng AI với hiệu quả cao hơn. Ngay cả những tập đoàn lớn như Google cũng đã thay đổi đáng kể lực lượng lập trình, với tỷ lệ có thể lên tới 70%, khi AI có thể làm tốt hơn.

Tuy nhiên, quan điểm của chúng tôi là: AI không thay thế con người, mà buộc con người phải nâng cao năng lực để sử dụng AI. Những người không đủ khả năng thích ứng sẽ đứng trước nguy cơ bị thay thế và chính AI là yếu tố tạo ra sự sàng lọc đó.

Vấn đề thứ hai là cách sử dụng AI trong ngân hàng. Trên phạm vi xã hội, việc ứng dụng AI cần đảm bảo yếu tố đạo đức và chuẩn mực. Tôi tin rằng các quốc gia sẽ sớm hoàn thiện khung pháp lý để kiểm soát, nhằm tránh những hệ lụy như thông tin giả, hình ảnh giả, hay những tác động tiêu cực đến văn hóa và xã hội.

Tại TPBank, chúng tôi có những quy định rất rõ ràng và chặt chẽ đối với cán bộ nhân viên khi sử dụng AI. Thứ nhất, không được tùy tiện sử dụng AI để thay thế hoàn toàn công việc của mình mà không có sự kiểm soát. Nếu như vậy thì ngân hàng sẽ phải “trả lương cho AI” thay vì trả lương cho nhân viên.

Chúng tôi luôn đặt ra câu hỏi: “Bạn đã tham khảo AI chưa?”. Điều này không có nghĩa là để AI làm thay, mà là để nhân viên biết tận dụng AI như một công cụ hỗ trợ. Nếu không sử dụng hoặc sử dụng không hiệu quả, nhân viên đó sẽ bị đánh giá là cần nâng cao năng lực và ý thức làm việc.

Vấn đề thứ ba là trong vận hành ngân hàng. Chúng tôi cho rằng quy trình và các bước thực hiện hoàn toàn có thể tự động hóa. Tuy nhiên, trải nghiệm khách hàng không thể là một sản phẩm đóng gói giống nhau cho tất cả.

Sự khác biệt giữa con người và máy móc, kể cả AI, nằm ở cảm xúc, ở sự thấu hiểu và những điểm chạm trong trải nghiệm. Đây là yếu tố mà công nghệ khó có thể thay thế hoàn toàn.

Kết thúc đại hội, các tờ trình đều được thông qua.