Ngân hàng TMCP Quân đội (MB) vừa được Công ty Chứng khoán DSC khuyến nghị “MUA” với giá mục tiêu 31.600 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 32% so với thị giá ngày 4/11.

Báo cáo mới nhất cho thấy ngân hàng đã hoàn thành 73% kế hoạch lợi nhuận năm chỉ sau 9 tháng, nhờ tăng trưởng tín dụng dẫn đầu nhóm Big 5 và hiệu quả hoạt động ổn định.

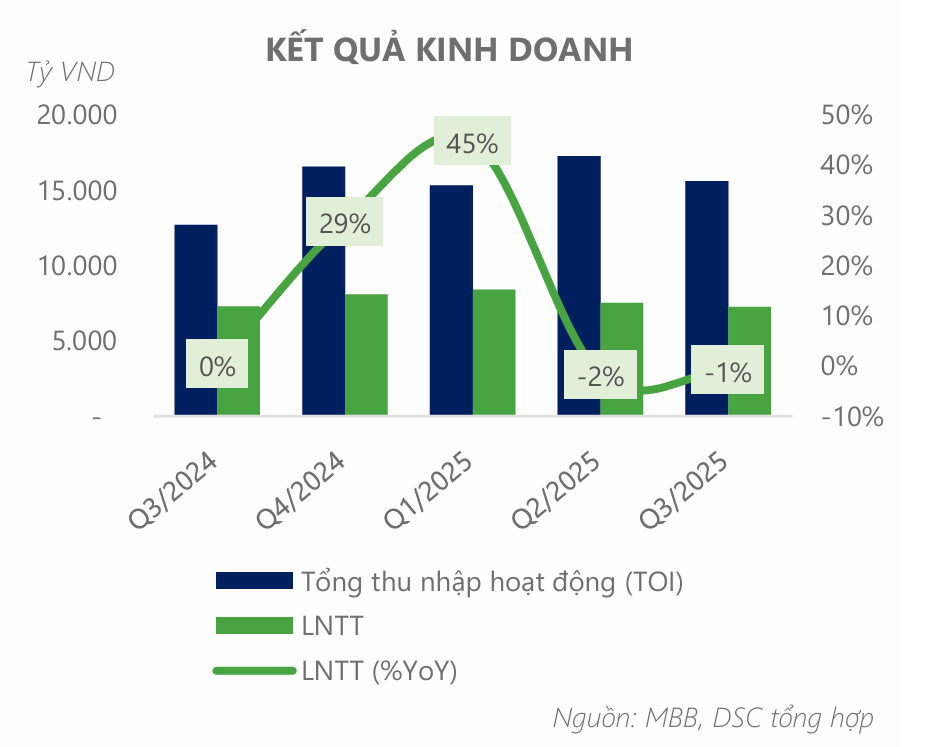

Lũy kế 9 tháng đầu năm 2025, MBBank ghi nhận 48.165 tỷ đồng tổng thu nhập hoạt động, tăng 24% so với cùng kỳ. Lợi nhuận trước thuế đạt 23.129 tỷ đồng, tăng 12%, tương đương 73% kế hoạch năm. Riêng quý III, lợi nhuận trước thuế đạt 7.250 tỷ đồng, gần như đi ngang so với cùng kỳ, nhưng vẫn duy trì quy mô lớn trong hệ thống ngân hàng tư nhân.

Nguồn: DSC

Nguồn: DSCTheo DSC, đà tăng trưởng của MBBank được củng cố nhờ tín dụng mở rộng mạnh. Đến cuối quý III, dư nợ cho vay tăng 18,6% so với đầu năm, cao hơn mức bình quân ngành 13,4%. Trong đó, cho vay doanh nghiệp chiếm 59% tổng dư nợ và tăng 23,4%, còn cho vay cá nhân chiếm 41% và tăng 15,3%. Các lĩnh vực đóng góp lớn gồm công nghiệp chế biến, bán buôn bán lẻ và xây dựng, với mức tăng trưởng từ 16 đến hơn 40%.

Tỷ trọng cho vay bất động sản chiếm 10,3%, vẫn thấp hơn so với các ngân hàng tư nhân lớn như Techcombank, VPBank hay HDBank. Cơ cấu này giúp MBBank giữ vững an toàn tín dụng và giảm phụ thuộc vào nhóm khách hàng nhạy cảm.

Biên lãi thuần (NIM) của ngân hàng trong quý III đạt 4,11%, giảm 0,19 điểm phần trăm so với cùng kỳ, song thu nhập lãi thuần vẫn tăng mạnh 25%, đạt 12.991 tỷ đồng. Tỷ lệ chi phí hoạt động trên thu nhập (CIR) được kiểm soát ở mức 29,1%, phản ánh năng lực quản trị chi phí hiệu quả trong khi quy mô hoạt động ngày càng lớn.

Mảng thu nhập ngoài lãi tiếp tục đóng góp tích cực dù chịu ảnh hưởng từ biến động thị trường trái phiếu chính phủ. Tổng thu nhập ngoài lãi quý III đạt 2.606 tỷ đồng, tăng 14% so với cùng kỳ.

Trong 9 tháng đầu năm 2025, riêng thu ròng từ hoạt động bảo hiểm đạt 2.197 tỷ đồng, tăng 51%, nhờ tái cấu trúc hoạt động và cải thiện biên lợi nhuận. Thu phí dịch vụ tăng 28%, đạt 1.084 tỷ đồng, cho thấy hiệu quả rõ rệt từ chiến lược ngân hàng số và mô hình Banking-as-a-Service gắn với hệ sinh thái Viettel.

Chi phí dự phòng rủi ro tín dụng trong quý III đạt 3.802 tỷ đồng, tăng 132% so với cùng kỳ nhưng giảm 21% so với quý trước. Việc tăng cường trích lập cho thấy ngân hàng chủ động củng cố bộ đệm an toàn, ứng phó với các rủi ro tiềm ẩn từ thị trường bất động sản và trái phiếu doanh nghiệp.

Chất lượng tài sản của MBBank có biến động nhẹ. Tỷ lệ nợ xấu tăng từ 1,6% lên 1,87%, trong khi tỷ lệ bao phủ nợ xấu giảm từ 89% xuống 79%. Theo DSC, nguyên nhân chủ yếu đến từ tác động của dữ liệu CIC và nợ xấu liên đới giữa các ngân hàng. Tuy nhiên, MBBank được đánh giá đã vượt qua giai đoạn khó khăn nhất sau năm 2022, khi các chỉ số khác vẫn duy trì ổn định. Tỷ lệ nợ nhóm 2 chỉ tăng nhẹ lên 1,36% và số ngày dự thu lãi giảm xuống còn 46,9 ngày, phản ánh khả năng thu hồi nợ và kiểm soát tín dụng tốt hơn.

Bước sang giai đoạn 2025–2026, DSC dự báo lợi nhuận trước thuế của MBBank sẽ đạt 32.068 tỷ đồng năm 2025, tăng 11%, và 38.867 tỷ đồng năm 2026, tăng 20%. Dựa trên phương pháp định giá P/B, DSC đặt giá mục tiêu 12 tháng là 31.600 đồng/cổ phiếu, tương ứng P/B 1,7 lần, cao hơn trung bình 5 năm gần nhất.

Theo DSC, mức định giá này phản ánh vị thế vững chắc của MBBank trong nhóm ngân hàng tư nhân hàng đầu Việt Nam. Ngân hàng duy trì tốc độ tăng trưởng tín dụng và khả năng sinh lời cao, trong khi chất lượng tài sản ổn định, nền tảng số hóa mạnh và hệ sinh thái khách hàng quân đội tạo lợi thế cạnh tranh dài hạn.

Dù biên lãi thuần còn chịu áp lực và nợ xấu nhích nhẹ, MBBank vẫn được xem là ngân hàng toàn diện về hiệu quả hoạt động, an toàn tài chính và tiềm năng mở rộng mảng dịch vụ. Trong bối cảnh chính sách tiền tệ nới lỏng và tín dụng phục hồi, MBBank được kỳ vọng tiếp tục dẫn đầu nhóm Big 5, củng cố vị thế là một trong những cổ phiếu ngân hàng đáng chú ý nhất năm 2025.