Theo số liệu vừa công bố của Cục Thống kê (Bộ Tài chính), tỷ giá USD/VND trong tháng 10 giảm nhẹ so với tháng trước nhưng vẫn cao hơn 5,54% so với cùng kỳ và 3,62% so với cuối năm 2024. Tính chung bình quân 10 tháng, tỷ giá tăng gần 3,98%, phản ánh xu hướng đồng Việt Nam yếu đi trong bối cảnh nhu cầu ngoại tệ của doanh nghiệp xuất nhập khẩu và nhà đầu tư nước ngoài vẫn ở mức cao.

Báo cáo của Ngân hàng UOB (Singapore) cho biết, đến cuối tháng 10, tỷ giá USD/VND giảm khoảng 0,34% (MoM), còn 26.330 đồng/USD. UOB nhận định diễn biến này cho thấy tâm lý thương mại quốc tế đã cải thiện, trong khi chính sách tiền tệ trong nước tiếp tục hỗ trợ thanh khoản cho hệ thống ngân hàng, qua đó góp phần ổn định kỳ vọng trên thị trường ngoại hối.

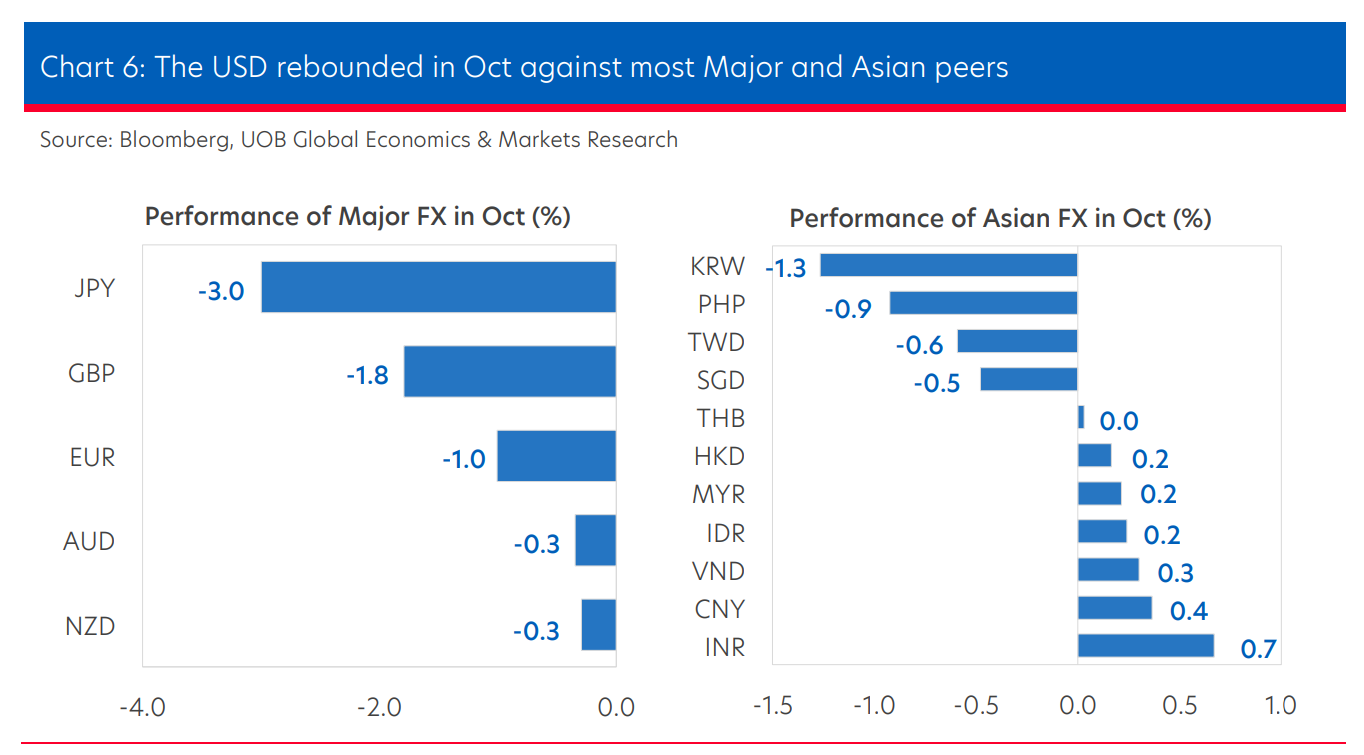

Diễn biến tỷ giá các đồng tiền chủ chốt và châu Á trong tháng 10/2025: USD phục hồi so với hầu hết các đồng tiền khác. Nguồn: Bloomberg, UOB Global Economics & Markets Research.

Diễn biến tỷ giá các đồng tiền chủ chốt và châu Á trong tháng 10/2025: USD phục hồi so với hầu hết các đồng tiền khác. Nguồn: Bloomberg, UOB Global Economics & Markets Research.Trái ngược với xu hướng trên thị trường chính thức, báo cáo của MBS Research ghi nhận tỷ giá tự do tăng mạnh lên gần 27.830 VND/USD, cao hơn hơn 8% so với đầu năm. Theo MBS Research, nguyên nhân chủ yếu đến từ chênh lệch giá vàng trong nước và thế giới nới rộng, khiến nhu cầu nắm giữ USD trên thị trường phi chính thức gia tăng. Trước diễn biến này, NHNN đã phối hợp với các bộ, ngành liên quan tăng cường kiểm tra và xử lý vi phạm trong hoạt động ngoại hối.

Trên thị trường, nguồn cung USD tiền mặt ngoài hệ thống ngân hàng hiện khan hiếm hơn đáng kể, khiến chênh lệch giữa tỷ giá tự do và chính thức tiếp tục mở rộng. Diễn biến này còn chịu ảnh hưởng từ việc giá vàng trong nước tăng nhanh, thúc đẩy nhu cầu nhập khẩu vàng không chính thức và làm gia tăng cầu USD. Cùng với đó, tâm lý găm giữ ngoại tệ của doanh nghiệp và người dân trước kỳ vọng đồng nội tệ suy yếu cũng góp phần thu hẹp nguồn cung USD thực trên thị trường.

Ở chiều ngược lại, Hoa Kỳ đã công bố khuôn khổ thương mại mới mở rộng ưu đãi thuế suất 0% cho hàng xuất khẩu của Việt Nam và giảm thuế nhập khẩu với một số mặt hàng công nghiệp, nông sản của Mỹ. Báo cáo của UOB đánh giá các diễn biến này giúp giảm căng thẳng thương mại song phương, cải thiện cán cân thương mại và tạo điều kiện ổn định hơn cho tỷ giá. Ngoài ra, xuất khẩu phục hồi, dòng vốn đầu tư nước ngoài ổn định và nhu cầu nhập khẩu tăng chậm lại giúp thị trường ngoại hối Việt Nam dần trở lại trạng thái cân bằng.

Ba lần can thiệp trong hai tháng: Tín hiệu điều hành linh hoạt của NHNN

Theo đánh giá của Ngân hàng UOB, ngoài yếu tố thương mại, sự phục hồi của đồng Việt Nam thời gian qua chủ yếu đến từ chính sách can thiệp chủ động của NHNN. Trong hai tháng, cơ quan điều hành đã ba lần can thiệp vào thị trường ngoại hối.

UOB cho rằng việc bán USD kỳ hạn giúp cung ứng ngoại tệ ngắn hạn cho hệ thống ngân hàng, đồng thời điều tiết thanh khoản USD mà không gây biến động mạnh trên thị trường giao ngay. Biện pháp này vừa đáp ứng nhu cầu thanh toán của các tổ chức tín dụng, vừa góp phần ổn định tâm lý thị trường trong bối cảnh tỷ giá biến động.

Ba đợt can thiệp gần nhất diễn ra vào các ngày 25–26/8, 1/10 và 22/10/2025, với tổng quy mô ước tính khoảng 4,4 tỷ USD. Mục tiêu chính là kiểm tra phản ứng thị trường và chờ đợi nguồn cung ngoại tệ tự nhiên như kiều hối, xuất khẩu quay trở lại để cân bằng cung – cầu. Các hợp đồng kỳ hạn này có thời hạn sáu tháng, đồng nghĩa đến năm 2026, NHNN sẽ phải thực hiện nghĩa vụ bán USD thực cho các NHTM. Nếu nguồn cung ngoại tệ tại thời điểm đó chưa cải thiện, hoạt động tất toán có thể tạo áp lực ngắn hạn lên thanh khoản USD trong hệ thống.

Cơ chế bán kỳ hạn cho phép các NHTM đăng ký mua USD ở thời điểm tương lai mà không làm thay đổi ngay lượng ngoại tệ thực trong hệ thống. Khi tỷ giá tăng, họ có thể thực hiện hợp đồng để mua USD với giá thấp hơn thị trường; ngược lại, nếu tỷ giá giảm, hợp đồng có thể được hủy mà không phát sinh thiệt hại. Vì vậy, biện pháp này chủ yếu giúp các ngân hàng duy trì trạng thái ngoại tệ cân bằng trong ngắn hạn, thay vì bơm trực tiếp USD thật vào thị trường.

Đáng chú ý, trong phiên 22/10, khi tỷ giá liên ngân hàng tiệm cận biên trần mức bán ra tại Sở giao dịch NHNN, cơ quan điều hành đã bán khoảng 1,5 tỷ USD kỳ hạn để hỗ trợ thanh khoản cho các ngân hàng có trạng thái ngoại tệ âm. Động thái này diễn ra trong bối cảnh lãi suất liên ngân hàng tăng lên trên 6%, còn chênh lệch lãi suất VND – USD chuyển sang dương hơn 2 điểm %, góp phần giảm động cơ đầu cơ tỷ giá.

So với hai đợt trước, bối cảnh can thiệp cuối tháng 10 có sự khác biệt rõ rệt. Theo giới phân tích, khi lãi suất liên ngân hàng trong nước còn ở mức thấp và chênh lệch lãi suất USD – VND duy trì âm, việc NHNN bán USD kỳ hạn chủ yếu mang tính kỹ thuật và có tác dụng hạn chế trong việc hạ nhiệt tỷ giá. Ngược lại, trong giai đoạn lãi suất liên ngân hàng tăng mạnh và chênh lệch lãi suất USD – VND chuyển sang dương, biện pháp này nhằm tái cân đối trạng thái ngoại tệ của hệ thống ngân hàng, qua đó gián tiếp ổn định thị trường thay vì tác động trực tiếp lên tỷ giá giao ngay.

Triển vọng trung hạn: Ổn định nhưng kém tích cực hơn khu vực

Theo đánh giá của Ngân hàng UOB, sau giai đoạn chịu áp lực mạnh, đồng Việt Nam đã có dấu hiệu phục hồi nhờ chính sách điều hành linh hoạt của NHNN. Tuy vậy, UOB vẫn giữ quan điểm thận trọng về triển vọng trung hạn của VND. Trong bối cảnh đồng USD được dự báo suy yếu, tổ chức này cho rằng đồng Việt Nam nhiều khả năng duy trì ổn định nhưng khó tăng giá mạnh như các đồng tiền khác trong khu vực.

Trên giả định chính sách tiền tệ trong nước ổn định và không xuất hiện cú sốc lớn từ bên ngoài, UOB dự báo tỷ giá USD/VND sẽ giảm dần về mức 26.300 trong quý IV/2025, 26.200 trong quý I/2026, 26.100 trong quý II/2026 và 26.000 trong quý III/2026. Mức tăng giá dự kiến khoảng 330 đồng trong 12 tháng, tương đương 1,25%, phản ánh định hướng điều hành ổn định và hạn chế biến động mạnh của NHNN.

Nhận định của UOB tương đồng với đánh giá của các tổ chức trong nước. Bộ phận Phân tích Kinh tế vĩ mô và Thị trường tài chính của Techcombank dự báo tỷ giá USD/VND sẽ dần hạ nhiệt và ổn định hơn vào cuối năm 2025 nhờ sự cải thiện của cả cung và cầu ngoại tệ. Ba yếu tố chính hỗ trợ xu hướng này gồm kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục giảm lãi suất, nhu cầu mua USD của khối FDI giảm sau mùa chuyển lợi nhuận, và nguồn cung ngoại tệ tăng nhờ kiều hối và xuất khẩu trong mùa cao điểm cuối năm.

Chung quan điểm, Chứng khoán Kafi cho rằng áp lực tỷ giá sẽ tiếp tục giảm trong quý IV/2025 khi lãi suất liên ngân hàng tăng, thu hẹp chênh lệch với lãi suất chính sách của Mỹ, trong khi Fed được kỳ vọng duy trì chu kỳ cắt giảm lãi suất sang năm 2026. Ngoài ra, triển vọng nâng hạng thị trường chứng khoán Việt Nam cùng sự gia tăng của kiều hối và xuất khẩu được dự báo sẽ củng cố nguồn cung ngoại tệ, hỗ trợ sự ổn định của tỷ giá trong thời gian tới.