9 tháng đầu năm 2025 khép lại với bức tranh lợi nhuận tích cực của ngành ngân hàng, trong đó ghi nhận những cú bứt tốc mạnh mẽ không chỉ từ các "ông lớn" quốc doanh mà còn từ nhiều ngân hàng tư nhân. Tổng lợi nhuận lũy kế 9 tháng đạt 260.000 tỷ đồng, tăng 19% so với cùng kỳ.

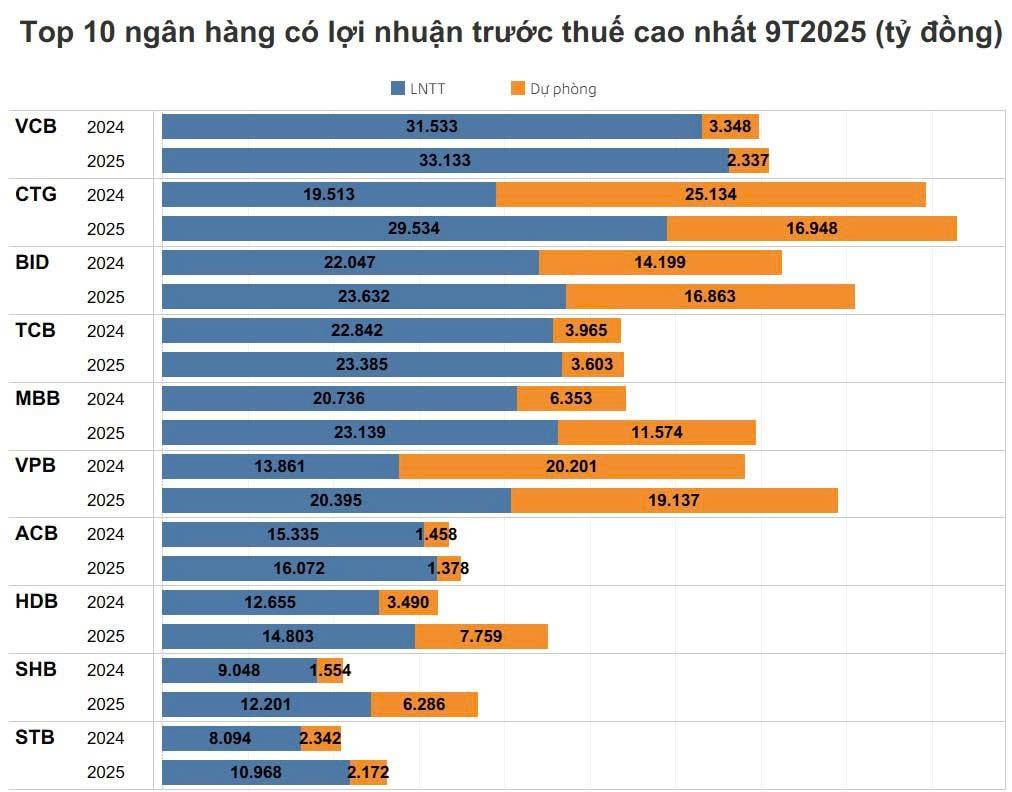

Top 10 ngân hàng có lợi nhuận trước thuế cao nhất trong 6 tháng đầu năm gọi tên: Vietcombank (VCB), VietinBank (CTG), BIDV (BID), MB (MBB), Techcombank (TCB), VPBank (VPB), ACB, HDBank (HDB), SHB và Sacombank (STB).

Vietcombank vững vàng ở ngôi vị quán quân với lợi nhuận trước thuế đạt 33.133 tỷ đồng, tăng nhẹ 5% so với cùng kỳ năm ngoái. Dù mức tăng không quá đột phá, kết quả này khẳng định năng lực sinh lời ổn định và nền tảng vốn vững chắc của ngân hàng trong thập kỷ qua.

Là ngân hàng có vốn hóa lớn nhất ngành, Vietcombank nhiều năm được xem là chuẩn mực về chất lượng tài sản, hiệu quả quản trị rủi ro và tệp khách hàng chất lượng cao khi chi phí dự phòng là 2.337 tỷ đồng, giảm hơn 1.000 tỷ so với cùng kỳ 2024. Đây là mức thấp nhất trong nhóm Big4.

Tính đến cuối quý III/2025, tăng trưởng tín dụng của ngân hàng (không tính phần cho vay chuyển sang cho VCB NEO) đạt 12,5% so với đầu năm, cao hơn mức 10,3% cùng kỳ 2024. Trong đó, mảng doanh nghiệp chiếm 49% danh mục cho vay, tăng 11% so với đầu năm; mảng cá nhân tăng trưởng mạnh nhờ cho vay tiêu dùng (+30%) và cho vay mua nhà (+16%). Ngược lại, tín dụng hộ kinh doanh ghi nhận mức giảm nhẹ trong 9 tháng đầu năm. Tỷ lệ nợ xấu chỉ quanh 1% thuộc nhóm thấp nhất hệ thống.

Tỷ lệ tiền gửi không kỳ hạn (CASA) duy trì mức cao, vượt xa trung bình ngành (3,3%), giúp ngân hàng giữ biên lãi ròng (NIM) ổn định và giảm áp lực chi phí vốn.

Tâm điểm lợi nhuận ngân hàng quý III năm nay nằm ở cú bứt phá ngoạn mục của VietinBank, khi ngân hàng báo lãi 29.534 tỷ đồng, tăng tới 51% so với cùng kỳ 2024, mức tăng cao nhất nhóm Big4. Khoảng cách lợi nhuận giữa VietinBank và Vietcombank đã thu hẹp xuống dưới 4.000 tỷ đồng, mở ra cuộc đua ngôi đầu khốc liệt trong năm tới.

Cơ cấu tài chính của VietinBank đang chuyển dịch rõ rệt: thu nhập lãi thuần 48.494 tỷ đồng, cao hơn gần 6.000 tỷ đồng so với Vietcombank; biên lãi ròng (NIM) đạt 2,55%, gần tương đương 2,57% của quán quân. Tăng trưởng tín dụng đạt 15,6%, vượt cả trung bình ngành (13,4%), trong khi tỷ lệ nợ xấu giảm còn 1,09%.

Đáng chú ý, VietinBank ghi nhận mức dự phòng cao nhất toàn hệ thống với 16.948 tỷ đồng, dù đã giảm nhẹ so với cùng kỳ 2024. Tuy nhiên, chính việc “trích mạnh tay” trong những năm trước giúp VietinBank bước sang 2025 với nền tài sản lành mạnh, tỷ lệ nợ xấu giảm về 1,09% và bao phủ nợ xấu lên đến 176%. Diễn biến này phản ánh giai đoạn “bù đắp rủi ro” đã kết thúc, mở ra dư địa cải thiện lợi nhuận những quý cuối năm.

Ở vị trí thứ ba, BIDV ghi nhận lợi nhuận đạt 23.632 tỷ đồng, tăng 7,19% so với cùng kỳ. Quy mô tín dụng của BIDV tiếp đà mở rộng, giúp thu nhập lãi thuần tăng 4,1% lên 44.110 tỷ đồng, đóng góp lớn nhất vào tổng lợi nhuận. Động lực tăng trưởng chính được hỗ trợ bởi thu nhập từ thu hồi nợ xấu trong bối cảnh thanh khoản thị trường bất động sản được cải thiện và lãi ròng từ giao dịch trái phiếu.

BIDV vẫn nằm trong nhóm ngân hàng có chi phí dự phòng cao, đạt 16.948 tỷ đồng. Dù con số này cao hơn Vietcombank gần 8 lần, xu hướng giảm dần trong hai năm gần đây cho thấy BIDV đang xử lý hiệu quả khối nợ tái cơ cấu cũ. Lợi nhuận tăng trưởng một phần đến từ việc thu hồi nợ và giảm dần áp lực dự phòng.

Đứng sau nhóm quốc doanh là 3 "ông lớn" Techcombank (23.385 tỷ đồng), MB (23.139 tỷ đồng) và VPBank (20.395 tỷ đồng).

Techcombank đạt lợi nhuận 23.385 tỷ đồng, tăng 2,4%. Tăng trưởng chủ yếu đến từ thu nhập phí và kinh doanh ngoại hối, trong khi dự phòng rủi ro giảm 9,1%. Biên lãi ròng (NIM) duy trì 3,8%, cho thấy khả năng cân đối vốn tốt giữa huy động - cho vay trong bối cảnh chi phí vốn tăng trở lại.

MB bám sát ngay sau với 23.139 tỷ đồng, chỉ thấp hơn Techcombank khoảng 200 tỷ đồng. Ngân hàng ghi nhận chi phí dự phòng 6.353 tỷ đồng, cao hơn cùng kỳ nhưng vẫn ở mức kiểm soát. Tỷ lệ nợ xấu chỉ quanh 1,3%, nhờ các khoản vay doanh nghiệp lớn có tài sản đảm bảo cao. MB cũng là một trong số ít ngân hàng có tỷ lệ bao phủ nợ xấu tăng trong bối cảnh toàn ngành chịu áp lực tín dụng bất động sản.

VPBank gây chú ý khi báo lãi 20.395 tỷ đồng, tăng 47% mức tăng mạnh nhất nhóm tư nhân. Sau giai đoạn tái cấu trúc và hợp tác với SMBC, nguồn vốn dồi dào đang giúp VPBank tăng tốc mạnh mẽ ở mảng bán lẻ và SME. Quý III, VPBank là NHTMCP duy nhất có mức độ tăng trưởng tín dụng đột biến (tăng 29,1%) so với mặt bằng chung. Đáng chú ý, VPBank trích chi phí dự phòng lên tới 19.137 tỷ đồng - cao thứ hai toàn ngành, chỉ sau VietinBank.

Ở vị trí thứ 7, ACB tiếp tục chứng minh sự ổn định với lợi nhuận hơn 16.000 tỷ đồng, tăng gần 5% so với cùng kỳ. Thu nhập ngoài lãi (Non-II) là điểm sáng trong bức tranh lợi nhuận quý III của ngân hàng. Riêng quý III/2025, Non-II tăng 28,7% so với cùng kỳ, nhờ kinh doanh vàng và ngoại hối tăng 169,5%. ACB vẫn giữ phong độ “ổn định – an toàn – hiệu quả” với chi phí dự phòng chỉ 1.378 tỷ đồng, thấp nhất Top 10.

HDBank gây ấn tượng mạnh ở vị trí thứ 8 với lợi nhuận đạt 14.803 tỷ đồng. Chi phí dự phòng năm 2025 tăng gấp đôi lên 7.759 tỷ đồng, song lợi nhuận vẫn tăng gần 17%. Động lực chính đến từ chiến lược đa dạng hóa nguồn thu, giúp thu nhập ngoài lãi đạt 5.366 tỷ đồng, tăng 179%. Ngoài ra, HDBank tiếp tục dẫn đầu các chỉ số sinh lời với ROE đạt 25,2% và ROA 2,1%, phản ánh năng lực vận hành hiệu quả và nền tảng tài chính vững mạnh.

SHB và Sacombank là hai cái tên cuối cùng góp mặt trong Top 10. SHB báo lãi 12.201 tỷ đồng, tăng gần 35% so với cùng kỳ, trong khi Sacombank ghi nhận lợi nhuận gần 11.000 tỷ đồng, tăng trưởng ấn tượng 36,86% so với cùng kỳ. Sacombank trích lập 2.172 tỷ đồng, cho thấy gánh nặng VAMC đã gần hoàn tất; đây cũng là năm thứ ba liên tiếp ngân hàng ghi nhận tăng trưởng lợi nhuận trên 30%, phản ánh sức bật rõ rệt sau giai đoạn dài “dọn dẹp” tài sản.