Trong báo cáo phân tích mới đây, Chứng khoán Rồng Việt (VDSC) khuyến nghị MUA đối với cổ phiếu VCB của Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank), với giá mục tiêu 67.000 đồng/cổ phiếu.

Kết phiên giao dịch ngày 10/11, cổ phiếu VCB đóng cửa ở mức 58.800 đồng/cổ phiếu, giảm 0,84%. Như vậy, cổ phiếu này có tiềm năng tăng trưởng khoảng 14%.

Theo VDSC, sau trạng thái quá bán dưới ngưỡng hỗ trợ 59.500 đồng/cổ phiếu, VCB đã nhiều lần hồi phục và duy trì ổn định trên ngưỡng này.

Mặc dù vẫn chịu áp lực từ đường trung bình MA(200) tại vùng 60.800 đồng/cổ phiếu, các yếu tố hỗ trợ trong thời gian gần đây đã giúp cổ phiếu giảm bớt áp lực cản kỹ thuật.

Do đó, nhà đầu tư có thể kỳ vọng khả năng hồi phục ngắn hạn của VCB trong vùng nền 59.500 - 60.800 đồng/cổ phiếu. Ngưỡng kháng cự được xác định tại 67.000 đồng/cổ phiếu.

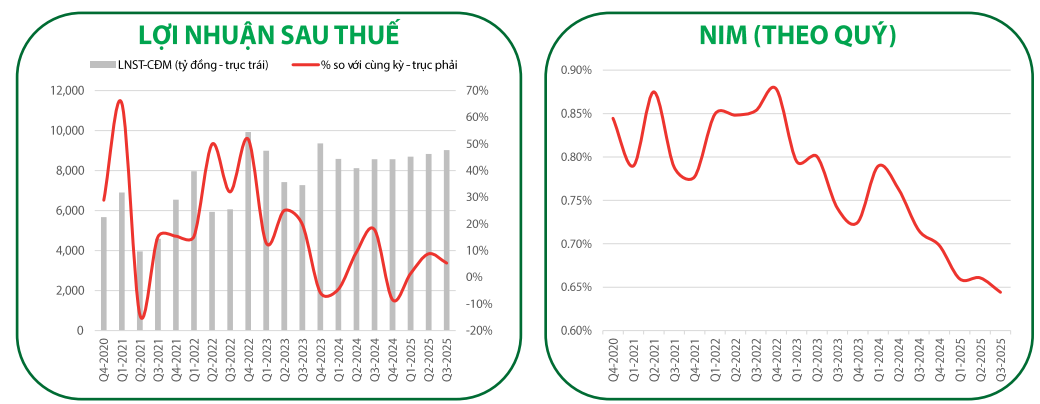

VDSC cho biết, tính đến cuối quý III/2025, Vietcombank ghi nhận lợi nhuận trước thuế đạt 11,2 nghìn tỷ đồng, tăng 5% so với cùng kỳ. Lũy kế 9 tháng đầu năm, lợi nhuận trước thuế đạt 33,1 nghìn tỷ đồng, hoàn thành 71% kế hoạch năm.

Tổng thu nhập hoạt động đạt 18,1 nghìn tỷ đồng, tăng 7%, trong đó thu nhập lãi thuần tăng 8% nhờ tăng trưởng tín dụng hợp nhất đạt 12,2% so với đầu năm. Động lực tăng trưởng chính đến từ cho vay cá nhân và tiêu dùng.

Biên lãi ròng (NIM) giảm 5 điểm cơ bản so với quý trước, xuống 2,60%, do chi phí vốn tăng và tỷ lệ CASA giảm còn 35,5%. Thu nhập ngoài lãi giảm 8% theo quý do hoạt động ngoại hối (FX) suy yếu và thu nhập phí giảm 26%. Tuy nhiên, nguồn thu hồi nợ xấu ngoại bảng tăng 18% đã giúp bù đắp phần sụt giảm này.

Trong ngắn hạn, NIM của Vietcombank được dự báo tiếp tục chịu áp lực do khoảng cách tăng trưởng - huy động và tiền gửi Kho bạc Nhà nước sắp đáo hạn.

Kết quả kinh doanh của Vietcombank. Nguồn: VDSC

Kết quả kinh doanh của Vietcombank. Nguồn: VDSCTuy nhiên, tăng trưởng tín dụng bán lẻ tiếp tục là điểm sáng, đặc biệt ở mảng cho vay tiêu dùng và bất động sản cá nhân. Hệ thống thanh khoản nhìn chung vẫn ổn định, dù áp lực lãi suất huy động có thể tăng trở lại trong quý IV khi Ngân hàng Nhà nước theo đuổi chính sách tiền tệ thắt chặt để kiểm soát lạm phát.

Trong giai đoạn 2025-2027, Vietcombank được dự báo phục hồi đà tăng trưởng hai chữ số, với CAGR lợi nhuận sau thuế khoảng 15%, nhờ nền tảng vốn mạnh, chất lượng tài sản vượt trội (NPL

Kế hoạch phát hành riêng lẻ 6,5% vốn điều lệ sẽ giúp ngân hàng tăng cường tỷ lệ an toàn vốn (CAR) để đáp ứng yêu cầu theo Basel III.

Tuy vậy, VDSC chỉ ra các rủi ro tiềm ẩn bao gồm: Áp lực lãi suất huy động, biến động tỷ giá USD và rủi ro liên quan đến thuế đối ứng từ Mỹ có thể ảnh hưởng đến nhóm khách hàng xuất nhập khẩu, một trong những phân khúc khách hàng quan trọng của Vietcombank.