Báo cáo cập nhật ngành ngân hàng do SSI Research công bố cho thấy, lợi nhuận trước thuế quý III/2025 của các ngân hàng trong phạm vi nghiên cứu đạt 74,9 nghìn tỷ đồng, tăng 23% so với cùng kỳ và gần như đi ngang so với quý trước. Mức tăng trưởng này phần nào được hỗ trợ bởi nền lợi nhuận thấp của quý III/2024, đồng thời phản ánh sự phân hóa giữa các ngân hàng.

Trong số đó, VietinBank (CTG), VPBank (VPB) và OCB ghi nhận kết quả vượt kỳ vọng, trong khi Sacombank (STB), VIB và BIDV (BID) thấp hơn dự báo.

Lũy kế 9 tháng đầu năm, lợi nhuận toàn ngành đạt 216,4 nghìn tỷ đồng, tăng 16,3% so với cùng kỳ và hoàn thành 73% dự báo cả năm của SSI.

Tín dụng lập đỉnh 9 năm, chất lượng tài sản ổn định

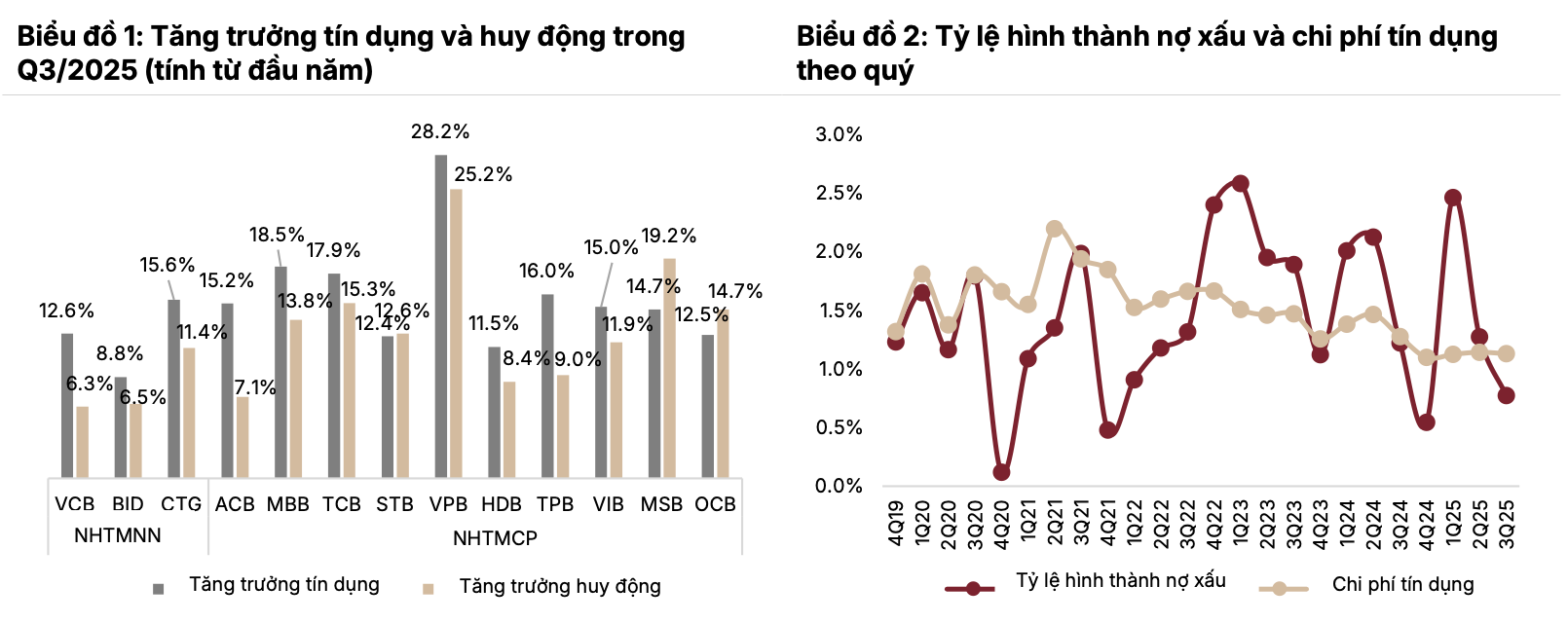

Tăng trưởng tín dụng toàn hệ thống đạt 14,6% so với đầu năm, mức cao nhất trong 9 tháng kể từ 2017.

Nhóm ngân hàng cổ phần tiếp tục ghi nhận tăng trưởng tín dụng cao hơn so với nhóm ngân hàng quốc doanh, lần lượt đạt 4,5% và 4,0% so với quý trước.

Nguồn: SSI Research

Nguồn: SSI ResearchCác ngân hàng có tăng trưởng tín dụng nổi bật gồm VPBank (+8,3% so với quý trước), Techcombank (+6,1%), ACB (+5,6%) và MBBank (+5,5%). Ngược lại, HDBank giảm 3,3% do bán khoản nợ 10,5 nghìn tỷ đồng cho Ngân hàng Vikki. Nếu loại trừ giao dịch này, tăng trưởng tín dụng của HDBank chỉ giảm nhẹ 1,3% so với cùng kỳ.

Ngoại trừ HDBank, động lực tăng trưởng chính của nhóm cổ phần đến từ lĩnh vực bất động sản, xây dựng và cho vay mua nhà. Cho vay công ty chứng khoán cũng tăng mạnh tại VPBank, MBBank và Techcombank nhờ thị trường chứng khoán thuận lợi. Trong khi đó, ACB vẫn tập trung vào các khoản vay vốn lưu động phục vụ sản xuất, hộ kinh doanh và doanh nghiệp FDI.

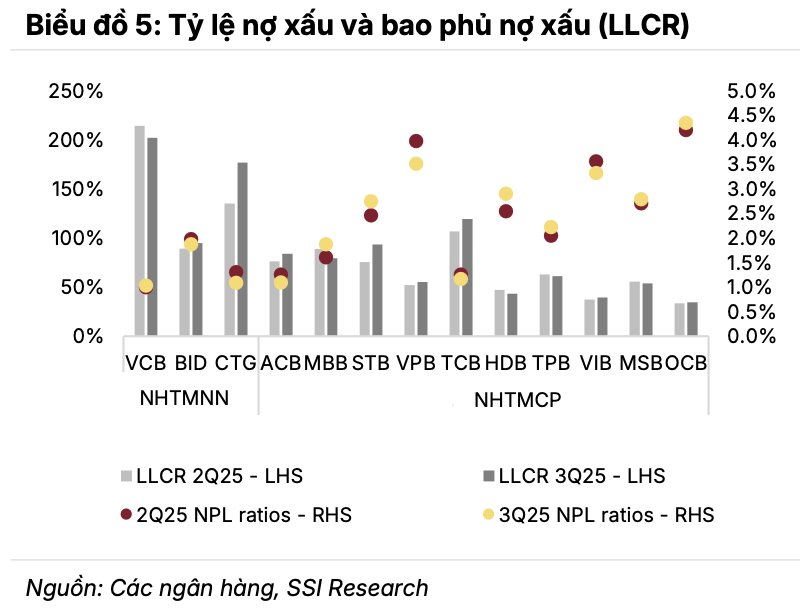

Chất lượng tài sản được đánh giá ổn định. Nợ xấu (NPL) tăng nhẹ 1,5% so với quý trước, nhưng tỷ lệ bao phủ nợ xấu toàn hệ thống tăng lên 93,7%, cao hơn mức 88% của quý II. Một số ngân hàng như ACB, VIB, VPBank, VietinBank và BIDV có cải thiện rõ rệt, trong khi Sacombank, OCB, MB và HDBank ghi nhận giảm chất lượng tài sản.

Nợ nhóm 2 tăng 14,4% so với cùng kỳ, đảo ngược xu hướng giảm của quý trước. Ngoài ra, nợ nhóm 5 tiếp tục gia tăng tại nhóm ngân hàng thương mại cổ phần.

Chi phí tín dụng bình quân giảm nhẹ xuống 1,13%. MBBank có nợ xấu tăng 23% do ảnh hưởng từ các khoản vay tái cơ cấu của khách hàng năng lượng tái tạo đang trong quá trình đàm phán lại hợp đồng mua bán điện (PPA) với EVN. Các khoản này dự kiến sẽ được phân loại lại về nhóm 1 trong quý IV.

Nguồn: SSI Research

Nguồn: SSI ResearchNIM thu hẹp, thu nhập ngoài lãi tăng mạnh

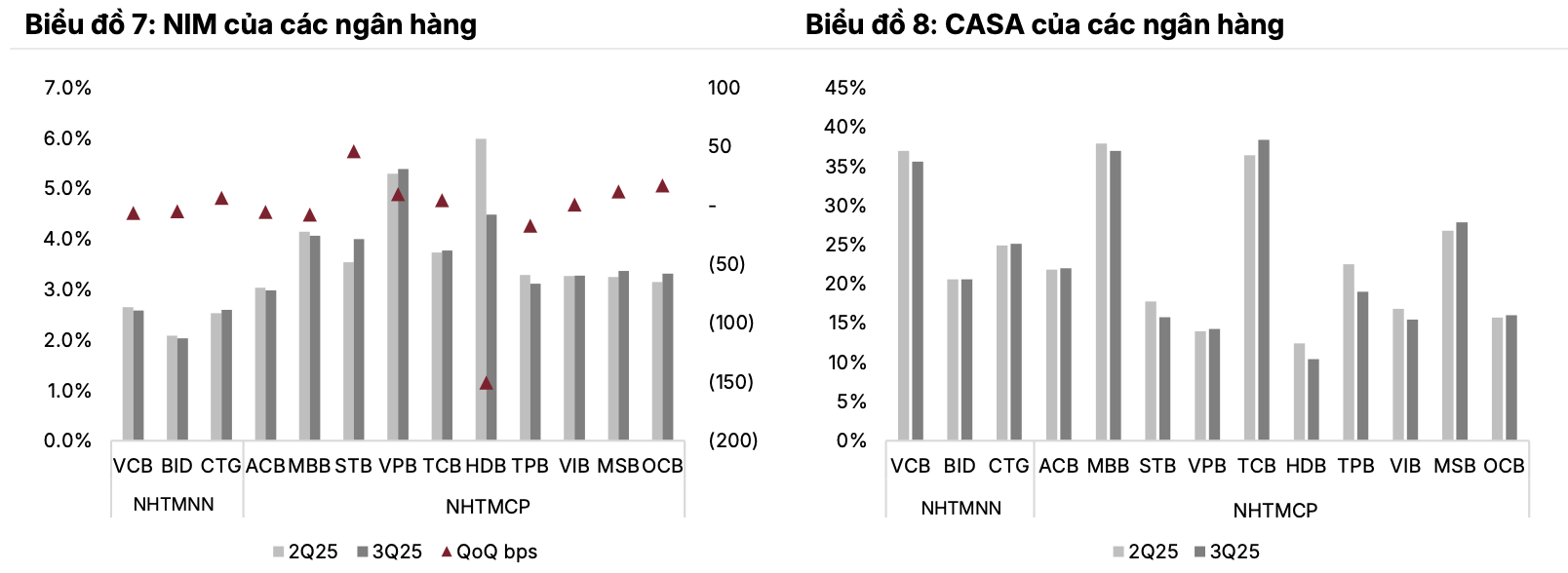

NIM toàn hệ thống giảm 4 điểm cơ bản so với quý trước, còn 3,14%. Sự sụt giảm chủ yếu do HDBank và Sacombank có biến động lớn.

Cụ thể, tại HDBank, NIM giảm chủ yếu do phí cam kết giải ngân giảm mạnh (-51,5%) cùng với tăng trưởng tín dụng âm so với quý trước. Trong khi đó, Sacombank ghi nhận NIM mở rộng nhờ ghi nhận lại khoản thu nhập lãi liên quan đến Khu công nghiệp Phong Phú.

Nếu loại trừ yếu tố bất thường, NIM cơ bản đi ngang ở mức 3,02%. Từ cuối quý III, nhiều ngân hàng dừng áp dụng lãi suất cố định 2-3 năm cho vay mua nhà và điều chỉnh tăng lãi suất cố định 1 năm.

Ở chiều huy động, lãi suất tiền gửi tăng 20-80 điểm cơ bản trên hầu hết kỳ hạn trong tháng 10/2025, trong đó mức tăng cao 50-80 điểm chủ yếu đến từ chương trình khuyến mại ngắn hạn (2 tuần đến 1 tháng) nhằm thu hút tiền gửi mà không làm ảnh hưởng quá nhiều đến xu hướng về chi phí vốn.

SSI dự báo NIM sẽ ổn định trong quý IV/2025 và có thể phục hồi nhẹ trong năm 2026 khi lợi suất tài sản cải thiện.

Đáng chú ý, thu nhập ngoài lãi là điểm sáng. Nhờ hoạt động kinh doanh ngoại hối và chứng khoán, thu nhập ngoài lãi tăng mạnh trong quý III, với mảng ngoại hối tăng 23% so với cùng kỳ và lợi nhuận từ chứng khoán kinh doanh, chứng khoán đầu tư tăng gấp 33 lần.

Sự phục hồi mạnh của thị trường chứng khoán khi VN-Index đạt đỉnh lịch sử mới đã tạo lực đẩy đáng kể cho hoạt động môi giới của các công ty chứng khoán là công ty con của ngân hàng. Các công ty chứng khoán ghi nhận kết quả kỷ lục trong cho vay margin, ngân hàng đầu tư và đặc biệt là giao dịch tự doanh.

Nguồn: SSI Research

Nguồn: SSI ResearchBig 4 và nhóm tư nhân cùng tăng tốc

Nhóm ngân hàng quốc doanh (Vietcombank, VietinBank, BIDV) đạt mức tăng lợi nhuận trung bình 18%, trong khi nhóm tư nhân tăng 15%. VietinBank ghi nhận kết quả nổi bật, còn Vietcombank và BIDV duy trì mức tăng ổn định. Nhóm cổ phần dẫn đầu về tốc độ tăng trưởng tín dụng và hiệu quả sinh lời, đặc biệt là Techcombank, MBBank, VPBank và ACB.

Theo SSI Research, hệ số P/B trượt trung bình của các ngân hàng giảm 16,4% xuống 1,53 lần tính đến đầu tháng 11, thấp hơn mức trung bình 5 năm (1,65 lần). Hệ số P/B dự phóng 2026 đạt 1,28 lần, phản ánh mức định giá hấp dẫn trong bối cảnh lợi nhuận năm 2026 dự báo tăng 18% và ROE đạt khoảng 18%.

Triển vọng 2026: Lợi nhuận dự báo tăng 18%

SSI duy trì quan điểm tích cực đối với ngành ngân hàng trong quý IV/2025 và năm 2026, với bốn yếu tố hỗ trợ chính, bao gồm: Tăng trưởng tín dụng bền vững, chất lượng tài sản cải thiện, NIM có dấu hiệu ổn định trở lại và thu từ nợ xấu đã xóa phục hồi mạnh sau khi Luật Các tổ chức tín dụng sửa đổi có hiệu lực từ ngày 15/10/2025.

Theo SSI, lợi nhuận toàn ngành sẽ tăng từ 15% năm 2025 lên 18% năm 2026. Trong nhóm được phân tích, SSI khuyến nghị mua đối với CTG, MBB, MSB, TCB, TPB, VCB; khả quan với ACB, BID, HDB, STB, VIB, VPB và trung lập với OCB.