Báo cáo tài chính quý III/2025 của nhóm ngân hàng TMCP Nhà nước gồm Vietcombank, VietinBank và BIDV cho thấy, số dư tiền gửi của Kho bạc Nhà nước (KBNN) tại ba nhà băng này đạt khoảng 460.000 tỷ đồng, tăng gần 26% so với cuối năm 2024.

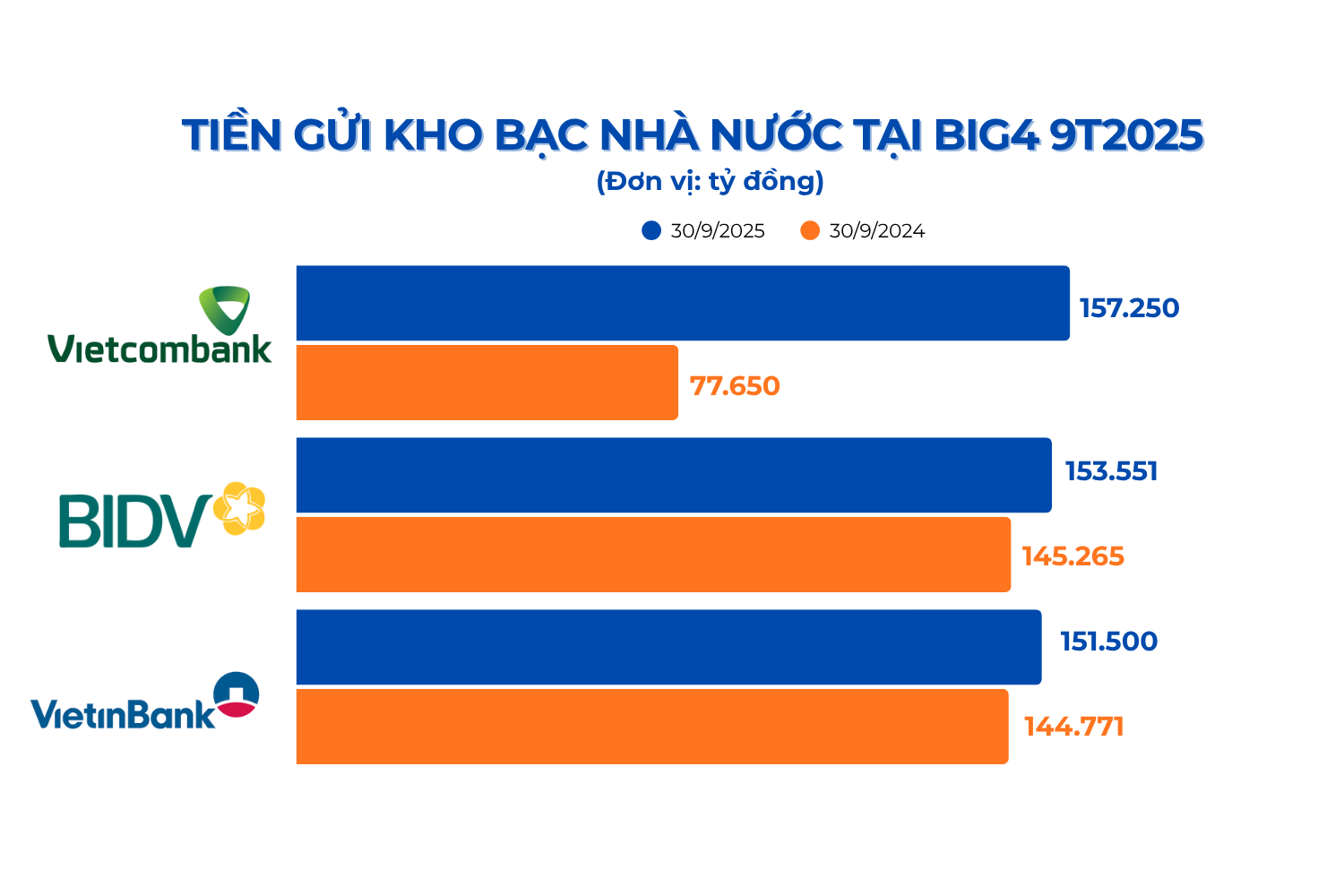

Cụ thể, tại VietinBank, tính đến cuối quý III, KBNN đang gửi 151.500 tỷ đồng tiền gửi thanh toán, tăng 4,7% so với cuối năm trước và tăng thêm 23% so với thời điểm cuối quý II.

Tại BIDV, số dư tiền gửi của KBNN đạt gần 153.551 tỷ đồng, trong đó 151.500 tỷ đồng là tiền gửi có kỳ hạn và hơn 2.050 tỷ đồng là tiền gửi không kỳ hạn. So với cuối năm 2024, con số này tăng 5,7%, và nếu so với cuối quý II/2025 thì tăng thêm hơn 11%.

Đáng chú ý, Vietcombank là ngân hàng nhận được lượng tiền gửi lớn nhất từ KBNN, với hơn 157.251 tỷ đồng tính đến cuối quý III gấp hơn hai lần so với đầu năm. Riêng so với quý II, số dư này đã tăng thêm 57.988 tỷ đồng, tương ứng 58,4%.

Theo các chuyên gia, tiền gửi của KBNN tại các ngân hàng thương mại thường biến động theo mùa vụ, phụ thuộc vào tiến độ thu - chi ngân sách và tốc độ giải ngân vốn đầu tư công.

Bộ Tài chính cho biết, giải ngân vốn đầu tư công năm 2025 tính đến ngày 30/9 đạt 440.402 tỷ đồng, tương đương khoảng 50% kế hoạch Thủ tướng giao. So với cùng kỳ năm 2024 (đạt 45,3%, tương đương 307.837 tỷ đồng), tỷ lệ giải ngân năm nay cao hơn 4,5 điểm phần trăm và tăng 132.564 tỷ đồng về giá trị tuyệt đối. Nếu tính trên kế hoạch vốn đầu năm (825.922 tỷ đồng), tỷ lệ giải ngân đến hết tháng 9 đạt 53,3%.

Theo đó, lượng tiền gửi lớn của KBNN đang trở thành nguồn hỗ trợ thanh khoản quan trọng cho nhóm Big4, giúp các ngân hàng này giảm áp lực huy động vốn trên thị trường, nhất là trong bối cảnh nhu cầu tín dụng tăng mạnh vào quý IV.

Theo số liệu từ NHNN, từ đầu năm đến nay, mặt bằng lãi suất tiền gửi tại các NHTM duy trì tương đối ổn định. Cơ quan điều hành cho biết sẽ tiếp tục giữ chính sách lãi suất thấp trong phần còn lại của năm 2025, nhằm hỗ trợ mục tiêu tăng trưởng kinh tế trên 8% mà Chính phủ đã đề ra.

Tuy nhiên, thanh khoản hệ thống ngân hàng đang có dấu hiệu thu hẹp, khi tăng trưởng tín dụng vượt xa tốc độ huy động vốn, trong khi áp lực tỷ giá vẫn xuất hiện tại một số thời điểm. Theo giới phân tích, điều này có thể khiến lãi suất huy động tăng nhẹ trở lại, đặc biệt trong bối cảnh nhu cầu tín dụng dự kiến tăng mạnh vào quý IV.

Dù vậy, mặt bằng lãi suất chung được dự báo vẫn ở mức thấp, tương đương hoặc thấp hơn giai đoạn Covid-19, phù hợp với định hướng nới lỏng chính sách tiền tệ của Chính phủ và NHNN.

Báo cáo của MBS nhận định, lãi suất huy động hiện vẫn ở vùng thấp hợp lý, tiếp tục hỗ trợ mục tiêu tăng trưởng kinh tế. Dự kiến đến cuối năm 2025, lãi suất huy động bình quân có thể duy trì quanh 4,8%, song vẫn chịu áp lực tăng nhẹ nếu tăng trưởng tín dụng tiếp tục duy trì ở mức cao.