Shinhan Securities Vietnam vừa công bố báo cáo cập nhật về Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank, mã: TCB), duy trì khuyến nghị “MUA” với giá mục tiêu 42.600 đồng/cổ phiếu, tương ứng mức sinh lời kỳ vọng 24,6% trong 12 tháng tới.

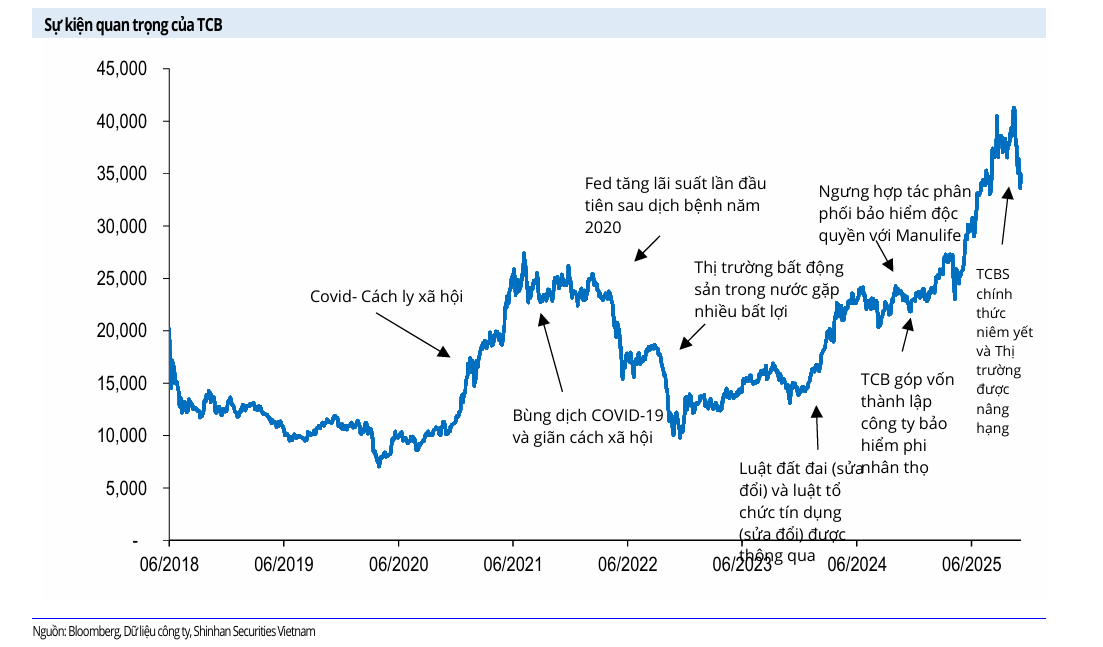

Theo Shinhan, cổ phiếu TCB đã giảm khoảng 19% từ vùng đỉnh, trong khi các yếu tố cơ bản của ngân hàng vẫn vững chắc. Techcombank hiện nằm trong nhóm ngân hàng cổ phần tư nhân lớn nhất Việt Nam, với nền tảng vốn mạnh, chất lượng tài sản ổn định và hiệu quả hoạt động cao.

Đến hết quý III/2025, Techcombank ghi nhận tăng trưởng tín dụng 16,8% so với đầu năm, phân bổ đồng đều giữa khách hàng cá nhân và doanh nghiệp. Hoạt động cho vay ngắn hạn tăng 36%, cho vay mua nhà tăng 14%, còn cho vay ký quỹ tại công ty chứng khoán TCBS tăng tới 61%.

Biên lãi ròng (NIM) 12 tháng gần nhất đạt 3,7%, thấp hơn mức 4,3% cuối năm 2024 nhưng đã ổn định trong hai quý liên tiếp. Thu nhập lãi thuần 9 tháng đạt 27.367 tỷ đồng, tăng 1,7% so với cùng kỳ, trong khi thu nhập ngoài lãi tăng 6,6% nhờ mảng bancassurance phục hồi 39% và thu từ xử lý tài sản đảm bảo cải thiện.

Tỷ lệ nợ xấu đến cuối quý III ở mức 1,16%, chi phí tín dụng giảm từ 0,8% cuối 2024 xuống 0,6%, phản ánh chất lượng tài sản ổn định. Lợi nhuận trước thuế 9 tháng đầu năm đạt 23.385 tỷ đồng, tăng 2,4% so với cùng kỳ và hoàn thành 75% kế hoạch năm.

Nguồn: Shinhan Securities Vietnam

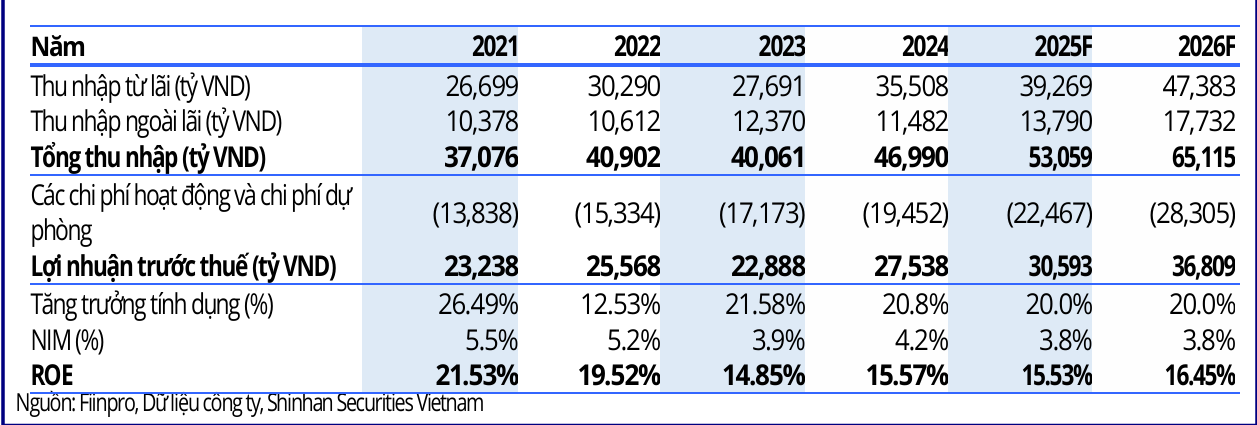

Nguồn: Shinhan Securities VietnamShinhan Securities dự báo Techcombank sẽ đạt lợi nhuận trước thuế 30.593 tỷ đồng trong năm 2025, tăng 11% so với năm 2024, và 36.809 tỷ đồng vào năm 2026, tăng 20,3%. Biên lãi ròng được kỳ vọng duy trì ổn định quanh 3,8%, tỷ lệ nợ xấu giữ ở mức 1,2%, còn chi phí rủi ro tín dụng duy trì dưới 1%.

Giá mục tiêu 42.600 đồng/cổ phiếu được xác định dựa trên hai phương pháp định giá gồm thu nhập thặng dư (Residual Income) chiếm 60% trọng số và định giá theo giá trị sổ sách (P/B) chiếm 40%. Theo đó, phương pháp RI cho kết quả 39.490 đồng/cổ phiếu, còn phương pháp P/B cho kết quả 47.379 đồng/cổ phiếu.

Các chỉ số tài chính dự phóng cho thấy Techcombank duy trì hiệu quả hoạt động cao, với ROE năm 2025 và 2026 lần lượt đạt 15,5% và 16,4%. Tỷ lệ CASA đạt 55%, thu nhập từ phí chiếm trên 30% tổng thu nhập hoạt động, tiếp tục giữ vị thế hàng đầu trong khối ngân hàng tư nhân.

Nguồn: Shinhan Securities Vietnam

Nguồn: Shinhan Securities VietnamShinhan đánh giá rủi ro chính của Techcombank là xu hướng giảm lãi suất khiến biên lợi nhuận NIM có thể co hẹp, trong khi chi phí vốn tăng và nợ xấu có thể chịu áp lực nếu thị trường bất động sản phục hồi chậm. Tuy vậy, ngân hàng vẫn sở hữu khả năng sinh lời ổn định và cơ hội cải thiện NIM trong giai đoạn 2026–2028 nhờ danh mục áp dụng mô hình định giá linh hoạt (Flexible Pricing).

Thành lập năm 1993, Techcombank hiện có vốn hóa thị trường khoảng 20 tỷ USD. Cổ đông lớn nhất là Tập đoàn Masan nắm 14,84% vốn. Hệ sinh thái của ngân hàng gồm Techcom Securities (TCBS), Techcom Capital và Techcombank AMC, tạo nên cấu trúc kinh doanh đa trụ cột, góp phần duy trì tăng trưởng bền vững.