Dự thảo Thông tư thay thế Thông tư 22/2019 của Ngân hàng Nhà nước (NHNN) đang tạo ra một trong những thay đổi lớn nhất nhiều năm qua với hệ thống ngân hàng, đặc biệt là vai trò của dòng vốn liên ngân hàng quy mô khoảng 3,5 triệu tỷ đồng.

Trong báo cáo cập nhật ngành ngân hàng vừa công bố, Chứng khoán SHS cho biết NHNN đang lấy ý kiến dự thảo Thông tư thay thế Thông tư 22/2019-NHNN về các tỷ lệ đảm bảo an toàn hoạt động, theo lộ trình tiến tới áp dụng đầy đủ chuẩn Basel III.

Theo SHS, dự thảo mới không chỉ thay đổi các chỉ tiêu quản trị thanh khoản, mà còn làm thay đổi cách hệ thống ngân hàng vận hành nguồn vốn, tăng trưởng tín dụng và cơ cấu bảng cân đối kế toán.

Điểm đáng chú ý nhất nằm ở tỷ lệ CDR, chỉ tiêu mới thay thế LDR hiện hành trong giai đoạn chuyển tiếp trước khi áp dụng đầy đủ Basel III.

Khác với cơ chế cũ, dự thảo mới loại phần lớn nguồn vốn liên ngân hàng khỏi cơ sở tính toán huy động. Điều này đồng nghĩa các ngân hàng sẽ không còn nhiều dư địa sử dụng vốn liên ngân hàng để hỗ trợ thanh khoản và cải thiện các tỷ lệ an toàn như trước.

SHS cho biết nguồn vốn liên ngân hàng hiện chiếm hơn 18% tổng nợ phải trả toàn hệ thống, tương đương khoảng 3,5 triệu tỷ đồng tính đến cuối quý I/2026.

“Việc quy định loại trừ nguồn vốn liên ngân hàng khỏi cơ sở tính toán khả năng cấp tín dụng (CDR) khiến các ngân hàng buộc phải tập trung huy động vốn trên thị trường 1”, SHS nhận định.

Theo công ty chứng khoán này, thay đổi trên có thể khiến vai trò phân bổ vốn của thị trường liên ngân hàng bị thu hẹp đáng kể, đồng thời làm suy yếu cơ chế truyền dẫn lãi suất từ NHNN sang thị trường huy động dân cư.

Dự thảo cũng cho thấy NHNN đang đẩy nhanh lộ trình áp dụng Basel III tại Việt Nam.

Theo đó, tỷ lệ khả năng chi trả thanh khoản LCR sẽ tăng dần lên 70% từ năm 2028, 80% năm 2029, 90% năm 2030 và đạt 100% từ năm 2031.

Trong khi đó, tỷ lệ nguồn vốn ổn định ròng NSFR sẽ được áp dụng với lộ trình 90% năm 2028, 95% năm 2029 và 100% từ năm 2030.

Đây là các tiêu chuẩn cốt lõi của Basel III nhằm siết chặt quản trị thanh khoản và chất lượng nguồn vốn ngân hàng.

Theo SHS, việc áp dụng các chuẩn mực mới sẽ buộc nhiều ngân hàng phải tái cấu trúc bảng cân đối theo hướng giảm phụ thuộc vốn ngắn hạn, tăng huy động bán lẻ, tăng CASA và hạn chế cho vay trung dài hạn.

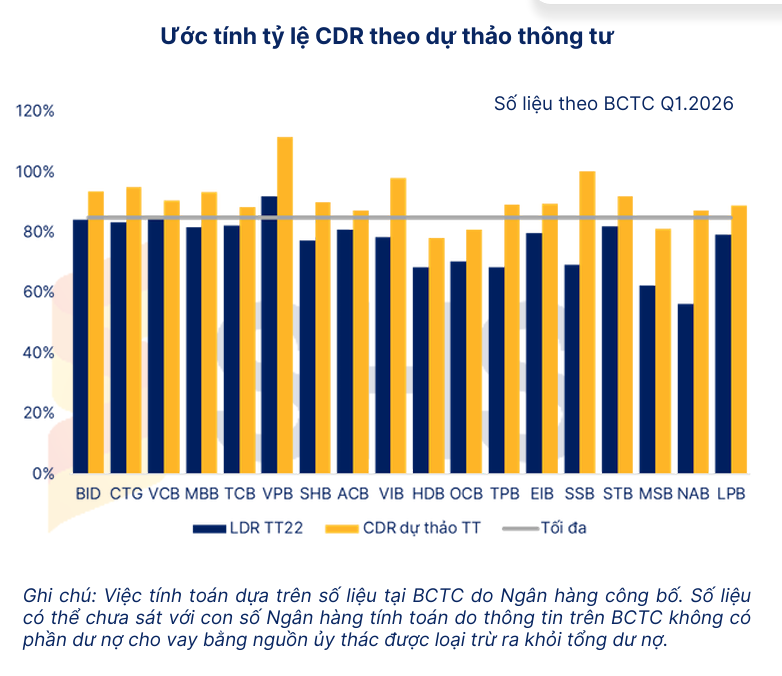

Công ty chứng khoán này cũng đã thử tính toán tỷ lệ CDR theo dự thảo mới dựa trên báo cáo tài chính quý I/2026 của các ngân hàng.

Nguồn: SHS

Nguồn: SHSKết quả cho thấy nhiều ngân hàng hiện chưa đáp ứng ngưỡng CDR 85%.

Một số nhà băng có tỷ lệ CDR cao gồm VPBank khoảng 112%, SSB khoảng 100%, VIB khoảng 98%, VietinBank khoảng 95% và BIDV khoảng 94%.

Theo SHS, các ngân hàng có CASA thấp, phụ thuộc mạnh vào vốn liên ngân hàng và duy trì tỷ lệ cho vay trên huy động cao sẽ chịu áp lực lớn hơn trong quá trình chuyển đổi sang Basel III.

Ngược lại, nhóm ngân hàng quốc doanh, ngân hàng có CASA cao và nền tảng huy động bán lẻ mạnh được đánh giá sẽ có lợi thế đáng kể.

SHS cho rằng việc nâng chuẩn thanh khoản là xu hướng tất yếu của hệ thống ngân hàng Việt Nam trong trung và dài hạn. Tuy nhiên, cơ quan quản lý cần có lộ trình phù hợp để tránh gây áp lực thanh khoản đột ngột hoặc làm thu hẹp khả năng cấp tín dụng của nền kinh tế trong giai đoạn chuyển tiếp.

Theo dự thảo hiện nay, vốn liên ngân hàng không biến mất khỏi hệ thống, nhưng đang đứng trước nguy cơ giảm mạnh vai trò trong hoạt động thanh khoản và hỗ trợ tăng trưởng tín dụng của các ngân hàng khi NHNN tiến gần hơn tới chuẩn Basel III.