GDP 7,5% và hạ tầng 219 tỷ USD: Điểm tựa tăng trưởng lớn nhất năm 2026

Khả năng nới lỏng chính sách tiền tệ trong nửa cuối năm 2026 đang trở thành tâm điểm chú ý của giới đầu tư. Vấn đề này sẽ được Hội Nghiên cứu thị trường liên ngân hàng Việt Nam (VIRA) mổ xẻ chi tiết tại hội thảo diễn ra vào chiều 8/5/2026 tại TP.HCM. Bối cảnh thảo luận năm nay đặt trọng tâm vào mối liên hệ mật thiết giữa biến động địa chính trị, giá năng lượng, thương mại toàn cầu và tác động trực tiếp đến chi phí vốn trong nước.

Ông Nguyễn Hoàng Tùng (Tungy Nguyen), Chuyên gia Kinh tế Cao cấp tại Techcombank và là thành viên VIRA, trình bày tại hội thảo (Nguồn ảnh: Tài liệu hội thảo)

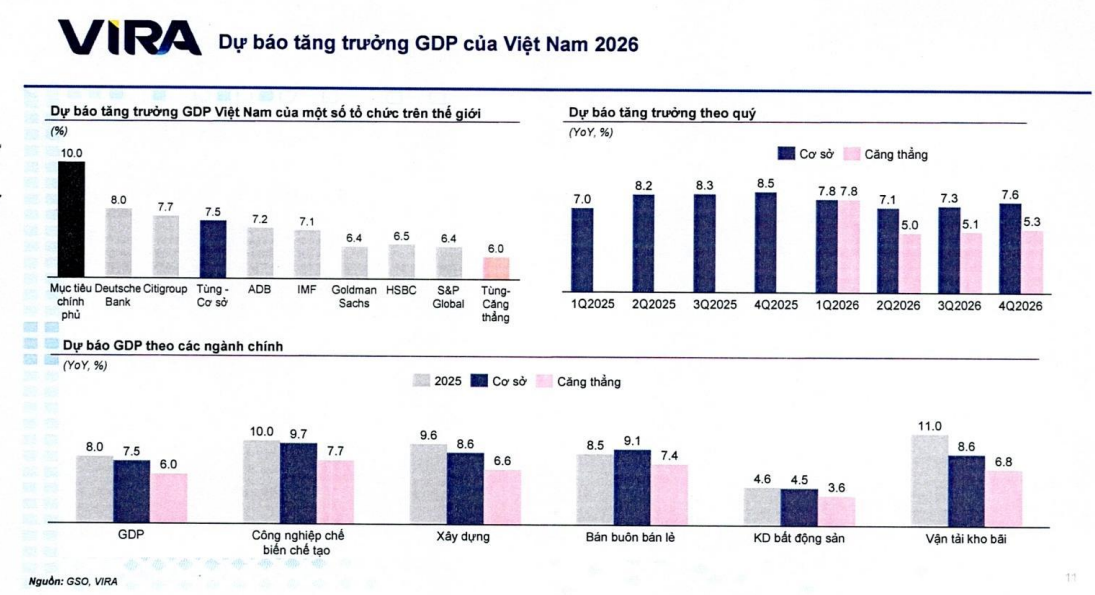

Ông Nguyễn Hoàng Tùng (Tungy Nguyen), Chuyên gia Kinh tế Cao cấp tại Techcombank và là thành viên VIRA, trình bày tại hội thảo (Nguồn ảnh: Tài liệu hội thảo)Về bức tranh tổng thể, VIRA dự báo tổng sản phẩm trong nước (GDP) năm 2026 tăng trưởng 7,5% ở kịch bản cơ sở. Trong tình huống các rủi ro vĩ mô leo thang, mức tăng có thể thu hẹp về 6,0%. Biên độ dự báo này phản ánh sự phụ thuộc đáng kể của nền kinh tế vào các xung lực bên ngoài, dù nội lực vẫn duy trì được các điểm tựa vững chắc.

Động lực tăng trưởng được kỳ vọng lan tỏa khá đồng đều. Cụ thể, công nghiệp chế biến, chế tạo dự báo tăng 7,7 - 9,7%; tiếp theo là xây dựng (6,6 - 8,6%), vận tải kho bãi (6,8 - 8,6%) và thương mại dịch vụ (7,4 - 9,1%). Sự đồng pha của các rổ chỉ số này cho thấy sản xuất đang tạo nền tốt cho xuất khẩu, trong khi lực cầu nội địa và lưu chuyển hàng hóa tiếp tục đà phục hồi.

Kịch bản tăng trưởng GDP 2026: Động lực từ sản xuất và đầu tư hạ tầng (Nguồn: VIRA)

Kịch bản tăng trưởng GDP 2026: Động lực từ sản xuất và đầu tư hạ tầng (Nguồn: VIRA)Đáng chú ý, đầu tư công và hạ tầng nổi lên như động cơ dẫn dắt lớn nhất. Theo khảo sát từ VIRA, 66% thành viên nhận định đây là trụ cột tăng trưởng trọng tâm. Với tổng vốn đầu tư cơ sở hạ tầng giai đoạn 2026 - 2030 ước đạt 219 tỷ USD (tăng 139% so với chu kỳ trước) trong đó riêng mạng lưới đường sắt cao tốc Bắc - Nam và đường sắt đô thị chiếm khoảng 87 tỷ USD, chu kỳ hạ tầng mới hứa hẹn kích hoạt chuỗi giá trị khổng lồ cho các nhóm ngành xây dựng, vật liệu, logistics và tín dụng ngân hàng.

Những tín hiệu vĩ mô này đã trực tiếp kéo tâm lý thị trường đi lên. Chỉ số niềm tin thị trường (MCI-VIRA) tháng 5/2026 đạt 52,70 điểm, tăng 6,03 điểm so với tháng trước, chính thức vượt qua ngưỡng trung lập (50 điểm). Dù vậy, giới phân tích đánh giá mức độ bền vững của kịch bản GDP 7,5% vẫn sẽ bị thử thách bởi năng lực giải ngân thực tế và sức chống chịu của xuất khẩu trước các cú sốc bên ngoài.

CPI 5,2%, USD/VND 27.366 đồng: Hai giới hạn của chính sách tiền tệ

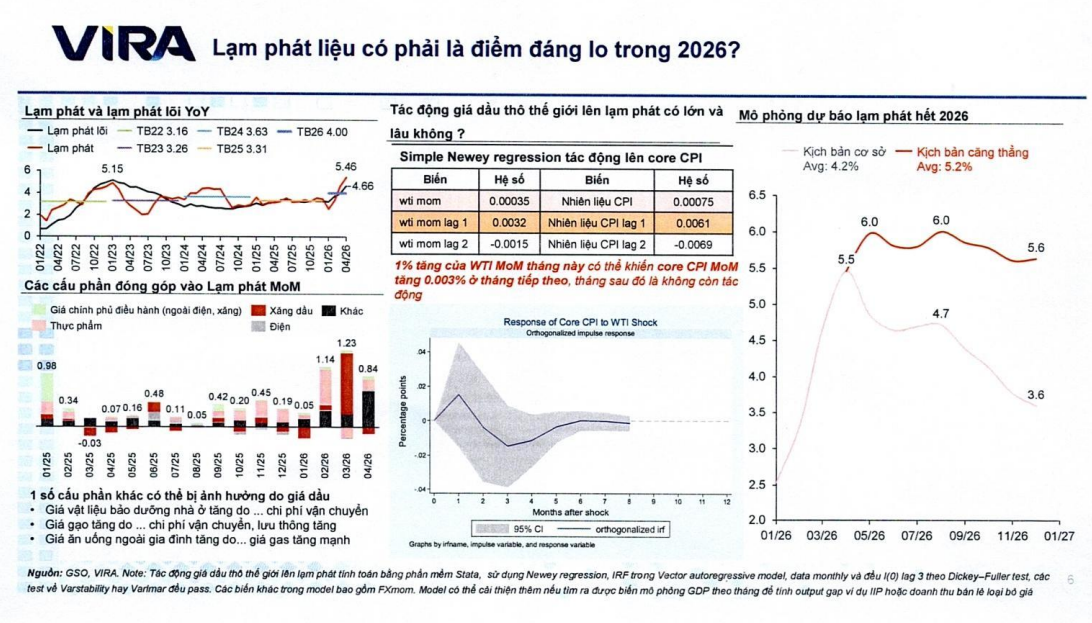

Đi kèm với dư địa phục hồi kinh tế là rủi ro lạm phát tiềm ẩn. VIRA nhận định chỉ số giá tiêu dùng (CPI) bình quân năm 2026 sẽ dao động trong khoảng 4,2 - 5,2%. Dù chưa hình thành cú sốc giá cực đoan, vùng dao động này đủ lớn để trở thành rào cản kỹ thuật, kìm hãm không gian nới lỏng tiền tệ của Ngân hàng Nhà nước.

Thực tế, CPI lõi tháng 4/2026 đã tăng 4,66% so với cùng kỳ. Việc lạm phát cơ bản duy trì ở mặt bằng cao buộc nhà điều hành không chỉ phải can thiệp các biến động chu kỳ ngắn hạn, mà còn phải quản trị chặt chẽ kỳ vọng lạm phát của toàn xã hội. Đáng chú ý, dù mô hình lượng hóa của VIRA chỉ ra tác động của giá dầu thô thế giới lên lạm phát lõi thường mờ dần chỉ sau một tháng, việc giá dầu WTI có nguy cơ vượt ngưỡng 100 USD/thùng (do căng thẳng Trung Đông) vẫn là chất xúc tác rủi ro không thể bỏ qua.

Mô phỏng dự báo lạm phát: Cú sốc giá dầu thô và áp lực CPI lõi (Nguồn: VIRA)

Mô phỏng dự báo lạm phát: Cú sốc giá dầu thô và áp lực CPI lõi (Nguồn: VIRA)Thay vì năng lượng, giới hạn thực sự của chính sách tiền tệ lại nằm ở các nhóm hàng hóa do Nhà nước quản lý và thực phẩm. Đây là tác nhân can thiệp trực tiếp đến chi phí sinh hoạt và thu nhập thực tế. Khi áp lực từ rổ hàng hóa này dâng cao, không gian để hạ lãi suất sẽ lập tức bị khóa chặt, đặc biệt trong bối cảnh tỷ giá đang trải qua giai đoạn mẫn cảm.

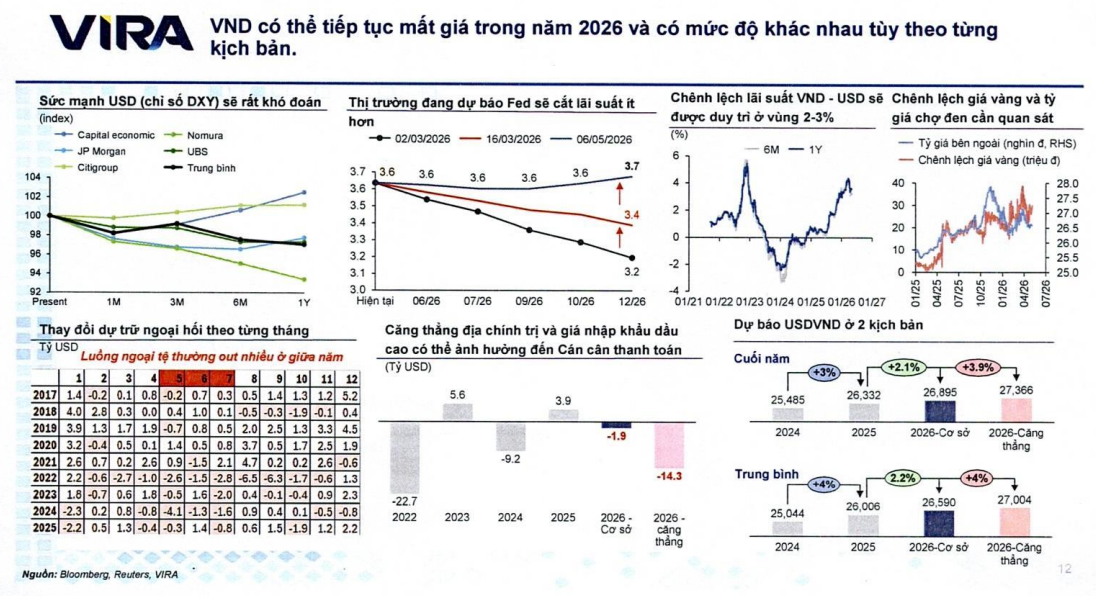

Trên thị trường ngoại hối, sức ép mất giá của tiền đồng vẫn hiện hữu. Ở kịch bản cơ sở, tỷ giá USD/VND cuối năm 2026 dự kiến chạm 26.895 đồng (VND mất giá 2,1%). Nếu kịch bản căng thẳng xảy ra, tỷ giá có thể vọt lên 27.366 đồng (mất giá 3,9%). Đối với một nền kinh tế có độ mở cao, biến động này không đơn thuần tác động đến thương mại mà còn phình to lạm phát nhập khẩu, gia tăng nghĩa vụ trả nợ ngoại tệ và đe dọa trực tiếp đến tâm lý nắm giữ tài sản.

Quỹ đạo USD/VND năm 2026: Sức ép từ thâm hụt cán cân thanh toán (Nguồn: VIRA)

Quỹ đạo USD/VND năm 2026: Sức ép từ thâm hụt cán cân thanh toán (Nguồn: VIRA)Biến số quyết định quỹ đạo tỷ giá nằm ở cán cân thanh toán tổng thể. VIRA ước tính cán cân này có thể thâm hụt 1,9 tỷ USD (kịch bản cơ sở) và rớt xuống mức âm 14,3 tỷ USD trong kịch bản xấu nhất. Dù đa số thành viên kỳ vọng chỉ số USD Index (DXY) sẽ hạ nhiệt về vùng 90 - 100, tạo ra tấm đệm giảm xóc cho VND, nhưng chừng đó là chưa đủ. Quỹ đạo tiền đồng nửa cuối năm sẽ còn bị chi phối mạnh bởi dòng vốn FDI, FII, chênh lệch lãi suất USD/VND và năng lực can thiệp từ dự trữ ngoại hối.

OMO 4,5% có thể giữ nguyên, nhưng lãi suất huy động vẫn chịu sức ép tăng

Trong một môi trường vĩ mô giằng co, biến số lãi suất VND trở thành bài toán đa mục tiêu. Khả năng hạ nhiệt mặt bằng lãi suất không chỉ phụ thuộc vào định hướng điều hành, mà còn bị trói buộc bởi thanh khoản hệ thống và nhu cầu hấp thụ vốn thực tế.

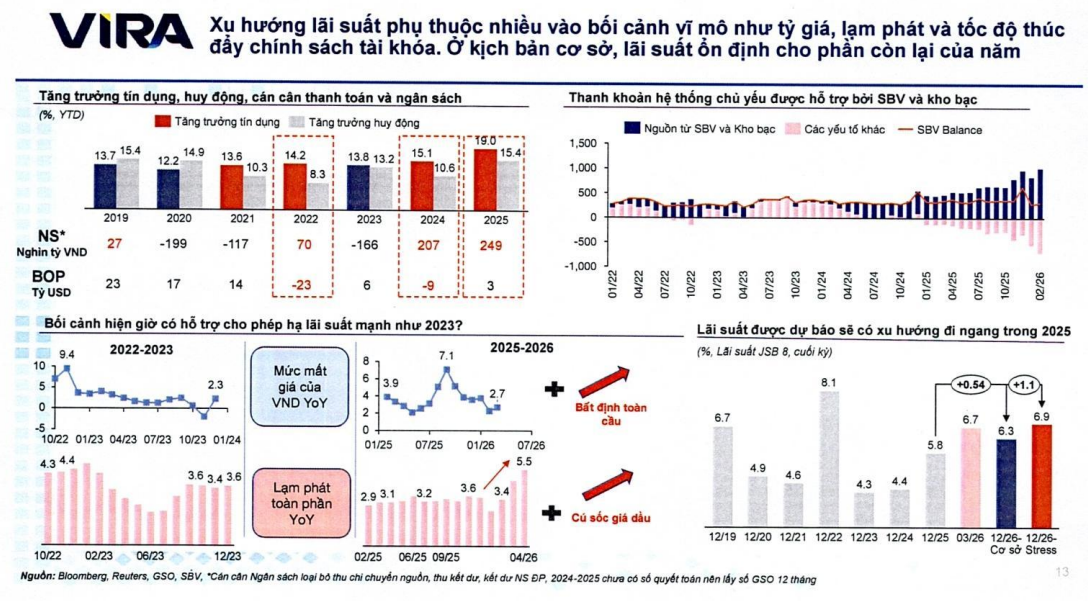

VIRA dự báo mặt bằng lãi suất thị trường trong nửa cuối năm 2026 sẽ duy trì quanh mức 6,3% (kịch bản cơ sở) hoặc nhích lên 6,9% (kịch bản căng thẳng). Khảo sát cho thấy 80% thành viên tin rằng Ngân hàng Nhà nước sẽ neo giữ lãi suất OMO kỳ hạn 7 ngày ở mức 4,5%, ưu tiên sự ổn định thay vì đưa ra các tín hiệu đảo chiều chính sách quá mạnh.

Tuy nhiên, sự tĩnh lặng của lãi suất điều hành không dập tắt được sức nóng trên thị trường 1. Có đến 42% chuyên gia VIRA dự báo lãi suất tiền gửi sẽ tăng thêm 0,5 - 1 điểm phần trăm, và 19% cho rằng mức tăng sẽ vượt 1 điểm phần trăm. Sự phân kỳ giữa kỳ vọng chính sách ổn định và áp lực tăng chi phí vốn thị trường là điểm nhấn đáng chú ý nhất trong bức tranh tiền tệ nửa cuối năm.

Phân kỳ chính sách và thị trường: Lãi suất huy động chịu áp lực tăng (Nguồn: VIRA)

Phân kỳ chính sách và thị trường: Lãi suất huy động chịu áp lực tăng (Nguồn: VIRA)Áp lực này bắt nguồn trực tiếp từ nhu cầu tín dụng phình to. Khi nền kinh tế vào guồng tăng tốc, các tổ chức tín dụng buộc phải lao vào cuộc đua huy động nhằm bảo đảm bộ đệm thanh khoản và đáp ứng các tỷ lệ an toàn quy định. Hệ quả là chi phí vốn (COF) của hệ thống ngân hàng sẽ bị đẩy lên cao. Nếu lãi suất cho vay không thể tăng tương ứng do yêu cầu đồng hành cùng doanh nghiệp, biên lãi thuần (NIM) của các nhà băng sẽ đối mặt với rủi ro bị bào mòn đáng kể.

Nhìn chung, bức tranh kinh tế vĩ mô nửa cuối năm 2026 đang cho thấy những điểm tựa vững chắc về tăng trưởng. Tuy nhiên, trước bối cảnh tỷ giá, lạm phát và chi phí huy động vốn vẫn đang là 3 lực cản lớn, các điều kiện tiền tệ hiện tại chưa đủ "chín" để thiết lập một mặt bằng lãi suất VND thấp hơn trong ngắn hạn.