Tín dụng bán lẻ đạt 324.000 tỷ đồng, số hóa và cho vay nhà ở dẫn dắt tăng trưởng

Báo cáo thường niên 2025 của VPBank cho thấy khối khách hàng cá nhân tiếp tục là động lực tăng trưởng chính, với quy mô tín dụng, huy động và hệ sinh thái dịch vụ đều mở rộng.

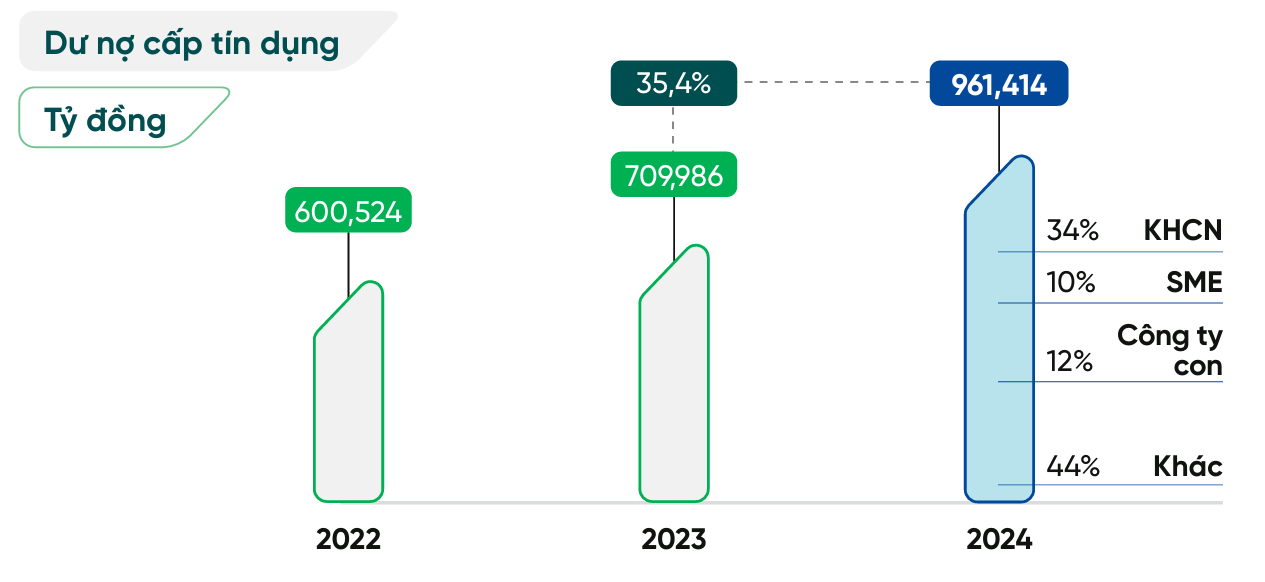

Theo VPBank, dư nợ tín dụng bán lẻ đạt 324.000 tỷ đồng, tăng gần 25% so với năm 2024, cao hơn mức tăng trưởng bình quân khoảng 19% của toàn ngành. Song song, huy động vốn đạt 368.000 tỷ đồng, trong đó tiền gửi có kỳ hạn tăng 25%, gấp gần 2 lần mức trung bình thị trường.

Quy mô khách hàng cá nhân đạt 19,4 triệu, tăng 24% so với cùng kỳ, đóng góp hơn 50% tổng huy động vốn của ngân hàng.

Động lực tăng trưởng chính đến từ các sản phẩm cho vay có tài sản bảo đảm. Trong đó, cho vay mua nhà tăng 41% trong năm 2025, trong khi VPBank tiếp tục giữ vị thế dẫn đầu ở mảng cho vay ô tô và tín chấp.

Ngân hàng đồng thời duy trì tốc độ xử lý nhanh nhờ số hóa quy trình. Thời gian phê duyệt khoản vay ô tô ở mức 1 ngày, còn quy trình vay bất động sản rút ngắn khoảng 65% thời gian xử lý hồ sơ.

Năm 2025 ghi nhận bước tiến rõ nét trong chuyển đổi số của mảng bán lẻ. Hơn 70% nghiệp vụ được số hóa hoàn toàn, với tổng số giao dịch trên nền tảng số đạt 1,33 tỷ lượt.

VPBank cũng triển khai nhiều giải pháp thanh toán mới như Click to Pay, Tap to Phone và hệ sinh thái thanh toán tích hợp trên nền tảng VPBank NEO.

Tỷ lệ CASA cải thiện lên 15,3%, tương đương 96.301 tỷ đồng, nhờ các sản phẩm tài khoản tích hợp và giải pháp sinh lời tự động.

Nguồn: VPBank

Nguồn: VPBankHoàn thiện hệ sinh thái đa phân khúc

VPBank tiếp tục triển khai chiến lược phục vụ theo phân khúc, từ khách hàng cao cấp đến đại chúng và hộ kinh doanh.

Mảng Private Banking ghi nhận 1.123 khách hàng sau 10 tháng triển khai. Phân khúc khách hàng ưu tiên đạt hơn 700.000 người, tăng 22%, trong khi nhóm khách hàng trẻ VPBank Prime đạt 2,7 triệu người.

Đối với hộ kinh doanh, ngân hàng triển khai gói V20000 quy mô 20.000 tỷ đồng, cung cấp đồng thời vốn và các giải pháp vận hành, công nghệ và tuân thủ.

Hoạt động bán chéo tiếp tục là điểm sáng khi doanh thu phí bảo hiểm nhân thọ tăng 54%. Ở mảng phi nhân thọ, VPBank duy trì thị phần khoảng 15-17%, thuộc nhóm dẫn đầu thị trường.

Các sản phẩm huy động tích hợp cũng ghi nhận tăng trưởng, trong đó một số gói thu hút hàng chục nghìn tỷ đồng từ khách hàng cá nhân.

Năm 2025, VPBank tiếp tục kiểm soát rủi ro, với tỷ lệ nợ xấu riêng lẻ giảm xuống 2,03%, so với mức 2,47% của năm trước.

Việc tái cấu trúc danh mục theo hướng tập trung vào nhóm khách hàng có nền tảng tài chính tốt được ngân hàng duy trì xuyên suốt trong năm.

Định hướng 2026: tăng trưởng có chọn lọc, đẩy mạnh số hóa

Bước sang năm 2026, VPBank định hướng tăng trưởng tín dụng bán lẻ có chọn lọc, tập trung vào các khoản vay thế chấp trong lĩnh vực bất động sản và ô tô, đồng thời mở rộng các giải pháp phục vụ sản xuất kinh doanh.

Ngân hàng tiếp tục đẩy mạnh số hóa, ứng dụng trí tuệ nhân tạo trong cá nhân hóa sản phẩm, phát triển các dịch vụ như vay trực tuyến, mua trước trả sau và mở rộng hệ sinh thái thanh toán tích hợp.

Song song, chiến lược phân khúc khách hàng tiếp tục được mở rộng với kế hoạch phát triển thêm phân khúc Upper Mass, nhằm gia tăng giá trị vòng đời khách hàng và nâng cao hiệu quả kinh doanh.

Khối khách hàng cá nhân tiếp tục giữ vai trò trung tâm trong chiến lược tăng trưởng của VPBank, với quy mô, hiệu quả và mức độ số hóa đều ghi nhận cải thiện trong năm 2025.