Vòng quay tiền chậm lại và áp lực lãi suất

Tại sự kiện Investor Day 2026, ông Lê Anh Tuấn, Tổng Giám đốc Dragon Capital Việt Nam, cho biết năm 2025 ghi nhận mức tăng trưởng GDP 8%. Ông dẫn số liệu cho thấy khu vực dịch vụ bán lẻ và sản xuất cùng tăng 9,2%, phản ánh sự mở rộng của nhu cầu trong nước và hoạt động sản xuất. Ở khu vực đối ngoại, kim ngạch xuất khẩu ước khoảng 930 tỷ đô la Mỹ và vốn FDI giải ngân đạt 27,6 tỷ đô la Mỹ.

Trong nhóm chỉ báo hoạt động, số container qua cảng Cái Mép – Thị Vải tăng 17% và giao dịch thanh toán QR tăng 150%. Lượng khách du lịch tăng gần 21% với 136 triệu chuyến đi nội địa, trong khi chỉ số niềm tin tiêu dùng tăng thêm 3 điểm. Chi phí quảng cáo năm 2025 tăng gần 23%, cao hơn mức 15% của năm 2024.

Từ các chỉ báo này, ông Lê Anh Tuấn cho biết thu ngân sách năm 2025 đạt 134% dự toán, với thặng dư gần 10 tỷ đô la Mỹ. Ông nêu tỷ lệ lạm phát quanh 3,5% và tỷ giá ổn định trong biên độ 1–2%.

Tuy nhiên, ông lưu ý mặt bằng lãi suất đã nhích lên so với vùng đáy trước đó và tiệm cận mức giai đoạn 2020–2021 dù các chỉ số giá vẫn thấp. Diễn biến này được ông lý giải từ vòng quay tiền trong nền kinh tế.

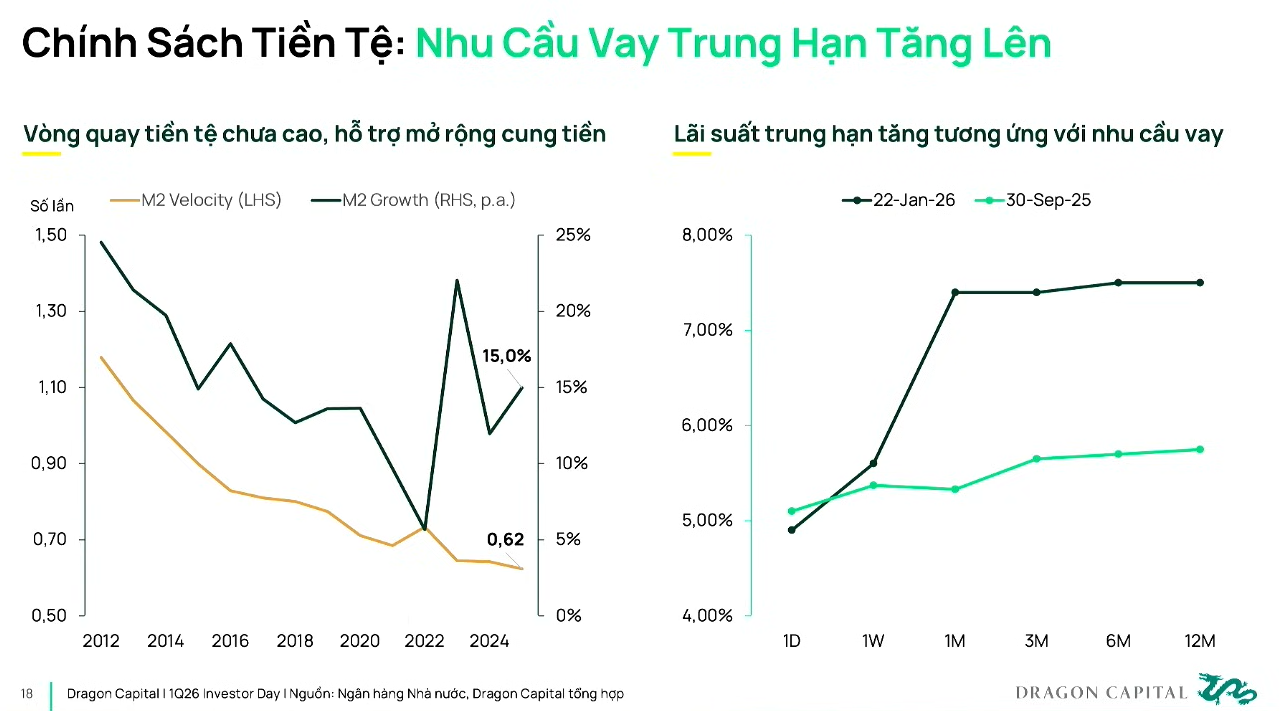

Theo ông, tốc độ vòng quay tiền đã giảm liên tục 4–5 năm, khiến dòng tiền lưu chuyển nhưng không quay trở lại hệ thống ngân hàng với tốc độ tương ứng. Tiền gửi tăng chậm hơn nhu cầu tín dụng, buộc các ngân hàng phải vay trên thị trường liên ngân hàng hoặc nâng lãi suất huy động.

Vòng quay tiền thấp kéo theo nhu cầu vay trung – dài hạn và áp lực lãi suất. Nguồn: NHNN, Dragon Capital tổng hợp; trình bày tại Invest Day 2026.

Vòng quay tiền thấp kéo theo nhu cầu vay trung – dài hạn và áp lực lãi suất. Nguồn: NHNN, Dragon Capital tổng hợp; trình bày tại Invest Day 2026.Ở góc độ vị thế vay mượn của nền kinh tế, ông cho rằng cần xét cả tín dụng ngân hàng và trái phiếu doanh nghiệp. Khi cộng gộp hai kênh, ông đánh giá quy mô đòn bẩy chưa ở mức cao. Trên nền này, ông đưa ra dự báo cho năm 2026 với giả định tăng trưởng trên 9%, lạm phát dưới 4%, cung tiền tăng 12,5–13% và tỷ giá tiếp tục ổn định trong khoảng 1–2%.

Vốn bất động sản và nhu cầu vốn dài hạn

Tiếp nối phân tích về vòng quay tiền, ông Lê Anh Tuấn đề cập vai trò của bất động sản trong bức tranh dòng vốn. Ông cho rằng một phần vốn đang tập trung vào các khu vực có tính thanh khoản thấp. Theo phân loại ông nêu, thị trường bất động sản gồm ba lớp: dự án, bán sỉ và bán lẻ. Trong hai năm gần đây, hoạt động chủ yếu diễn ra ở lớp dự án và bán sỉ, trong khi lớp bán lẻ chưa phục hồi tương ứng.

Với cấu trúc này, dòng vốn xoay vòng chủ yếu giữa chủ đầu tư, nhà đầu tư tổ chức và các đối tác trong các giao dịch dự án và bán sỉ, còn giao dịch với nhà đầu tư nhỏ lẻ và người mua ở thực diễn ra chậm hơn.

Khi vốn tập trung vào các khu vực có thanh khoản thấp, dòng tiền mặt không quay lại đều đặn qua hệ thống ngân hàng dưới dạng tiền gửi mới hoặc dòng tiền trả nợ. Tiền gửi vì vậy tăng chậm hơn nhu cầu tín dụng, buộc các ngân hàng phải nâng lãi suất huy động hoặc tăng vay mượn trên thị trường liên ngân hàng.

Ở góc độ thị trường tiền tệ, ông Lê Anh Tuấn cho biết lãi suất liên ngân hàng kỳ hạn ngắn duy trì ở mức thấp, trong khi các kỳ hạn dài có xu hướng tăng.

Diễn biến này phản ánh nhu cầu vốn dài hạn lớn hơn trong hệ thống ngân hàng để tài trợ cho các tài sản có thời hạn thu hồi vốn dài, trong đó có các khoản cho vay liên quan đến bất động sản. Khi dòng tiền quay trở lại chậm và tiền gửi không tăng tương xứng, nhu cầu khóa vốn dài hạn góp phần đẩy mặt bằng lãi suất các kỳ hạn dài lên cao hơn so với lãi suất qua đêm hoặc kỳ hạn một tuần.

Từ bối cảnh này, ông nêu khả năng cơ quan điều hành chuyển trọng tâm sang cung ứng thanh khoản kỳ hạn dài thay vì chủ yếu sử dụng các khoản bơm vốn qua đêm. Ông dự báo lãi suất có thể đạt đỉnh trong quý I rồi dần giảm trong các quý tiếp theo, trong bối cảnh tỷ giá đã ổn định dù giá vàng tăng.

Về yếu tố bên ngoài, ông liên hệ tới chính sách của Cục Dự trữ Liên bang Mỹ. Ông kỳ vọng khi cơ quan này có người điều hành mới, Tổng thống Mỹ Donald Trump có thể lựa chọn một nhân vật ưu tiên cắt giảm lãi suất. Nếu kịch bản này xảy ra, khoảng cách lãi suất giữa Việt Nam và quốc tế có thể thu hẹp và tạo điều kiện thuận lợi hơn cho đồng Việt Nam.

Kênh trái phiếu trong cấu trúc lại dòng vốn

Trong phần hỏi đáp với nhà đầu tư, bất động sản được đặt trong bối cảnh chính sách khi xuất hiện câu hỏi về Nghị định 357 liên quan đến định danh bất động sản. Ông Nguyễn Sang Lộc, Giám đốc vụ quản lý danh mục Dragon Capital Việt Nam, nhận định quy định này tăng mức độ minh bạch cho thị trường và tạo lợi thế cho các doanh nghiệp sở hữu quỹ đất sạch. Ông cho biết việc phân bổ tỷ trọng ngành bất động sản trong danh mục phụ thuộc vào nhiều luận điểm đầu tư và có thể được điều chỉnh theo diễn biến thị trường.

Ông Võ Nguyễn Khoa Tuấn, Giám đốc vụ cấp cao lĩnh vực chứng khoán, cho biết thêm: giá cổ phiếu bất động sản đã giảm trong một số tháng gần đây và Dragon Capital sẽ cân nhắc thời điểm nâng tỷ trọng đối với nhóm cổ phiếu này. Các ý kiến tập trung vào sự thay đổi của bối cảnh pháp lý và chất lượng quỹ đất trong việc định hình lại dòng vốn đối với doanh nghiệp bất động sản.

Song song với đó, các chuyên gia Dragon Capital đề cập thị trường trái phiếu như một kênh hỗ trợ phân bổ vốn khi lãi suất đi lên. Ông Diệp Quốc Khang, Giám đốc vụ cấp cao lĩnh vực trái phiếu, cho rằng diễn biến lãi suất hiện nay cho phép điều chỉnh cơ cấu kỳ hạn danh mục. Ông mô tả chiến lược chuyển sang các khoản đầu tư ngắn hạn để tái đầu tư ở mức lãi suất cao hơn, trước khi dịch chuyển sang trái phiếu dài hạn khi lãi suất tiệm cận vùng đỉnh. Ông nhận định năm 2026 là thời điểm thuận lợi cho kênh trái phiếu.

Ở góc độ cấu trúc vốn của nền kinh tế, ông Lê Anh Tuấn cho rằng khi lãi suất tăng và tín dụng khó tiếp cận hơn, nhu cầu trái phiếu doanh nghiệp với mức lãi suất cao hơn có xu hướng tăng. Diễn biến này mở ra thêm cơ hội đầu tư trái phiếu cho Dragon Capital. Trong bối cảnh một phần dòng vốn vẫn lưu lại ở một số phân khúc bất động sản, thị trường trái phiếu được xem như một kênh bổ sung cho huy động vốn trung và dài hạn bên cạnh tín dụng ngân hàng.

Về tầm nhìn dài hạn, ông cho biết xu hướng chính sách là thúc đẩy sự phát triển của thị trường vốn, do hệ thống ngân hàng khó có thể đáp ứng toàn bộ nhu cầu vốn cho tăng trưởng kinh tế. Ông dẫn số liệu cho thấy thị trường tài chính đã ghi nhận lượng vốn huy động mới từ các hoạt động IPO và khoảng 28 tỷ đô la Mỹ vốn hóa mới từ các công ty niêm yết. Thanh khoản theo ông đã tăng lên mức cao hơn năm 2021 và được dự báo tiếp tục tăng trong ba năm tới.

Đối với kết quả đầu tư năm 2025, ông dẫn số liệu cho thấy chỉ khoảng 17% số lượng cổ phiếu có mức sinh lời cao hơn thị trường. Ông cho biết đến năm 2030, vốn hóa thị trường có thể tăng gấp đôi so với hiện tại, trong khi tăng trưởng lợi nhuận năm 2026 được dự kiến vào khoảng 19%.