Điểm bán trở thành “cửa ngõ” của tài chính tiêu dùng

Ngày 13/1/2025, Home Credit Việt Nam và CTCP Đầu tư Thế Giới Di Động (MWG) công bố nâng tầm hợp tác chiến lược, hướng tới giai đoạn 2026–2030. Trọng tâm của thỏa thuận là hệ sinh thái bán lẻ do Công ty cổ phần Đầu tư Điện Máy Xanh vận hành, đồng thời mở rộng sang các chuỗi khác trong hệ sinh thái MWG như Bách Hóa Xanh, An Khang và AVAKids.

Theo công bố, trong giai đoạn 2023–2026, doanh số bán trả chậm do Home Credit triển khai tại hệ thống MWG đã vượt 45.000 tỷ đồng. Bước sang giai đoạn hợp tác mới, hai bên đặt mục tiêu doanh thu hợp tác đạt 100.000 tỷ đồng và phục vụ khoảng 12 triệu khách hàng. Những con số này cho thấy quy mô hợp tác ngày càng lớn, đồng thời phản ánh vai trò ngày càng rõ của tài chính tiêu dùng trong việc hỗ trợ sức mua tại điểm bán.

Trong nhiều năm, các giải pháp tài chính tiêu dùng tại MWG chủ yếu xoay quanh mô hình trả góp truyền thống cho sản phẩm điện thoại, điện máy. Tuy nhiên, hợp tác với Home Credit đang được mở rộng theo hướng tích hợp sâu hơn vào hành trình mua sắm, với các sản phẩm như mua trước – trả sau, tài khoản trả sau và các chương trình trả góp 0% lãi suất, thời gian thanh toán lên đến 12 tháng.

Song song với mở rộng sản phẩm, quy trình thẩm định và phê duyệt cũng được rút gọn. Theo thông tin từ doanh nghiệp, thời gian hoàn tất hồ sơ hiện được rút xuống còn khoảng 54 giây, so với mức trung bình khoảng 7 phút trước đây. Các giải pháp tài chính được tích hợp đồng thời trên kênh trực tuyến và tại cửa hàng, giúp rút ngắn khoảng cách từ quyết định mua sắm đến khi nhận sản phẩm.

Trong bối cảnh người tiêu dùng thận trọng hơn với chi tiêu cho các mặt hàng giá trị cao, việc tích hợp tài chính tiêu dùng ngay tại điểm bán được xem là công cụ hỗ trợ sức mua quan trọng. Với doanh nghiệp tài chính, điểm bán không chỉ là nơi phát sinh giao dịch mà còn trở thành “cửa ngõ” tiếp cận khách hàng, nơi dữ liệu tiêu dùng và dữ liệu tín dụng được kết nối chặt chẽ hơn.

Home Credit và MWG ký kết hợp tác chiến lược, đồng xây dựng hệ sinh thái tài chính toàn diện tầm nhìn 2030.

Home Credit và MWG ký kết hợp tác chiến lược, đồng xây dựng hệ sinh thái tài chính toàn diện tầm nhìn 2030.Thị trường bán lẻ 269 tỷ USD: nền tảng cho tài chính tiêu dùng

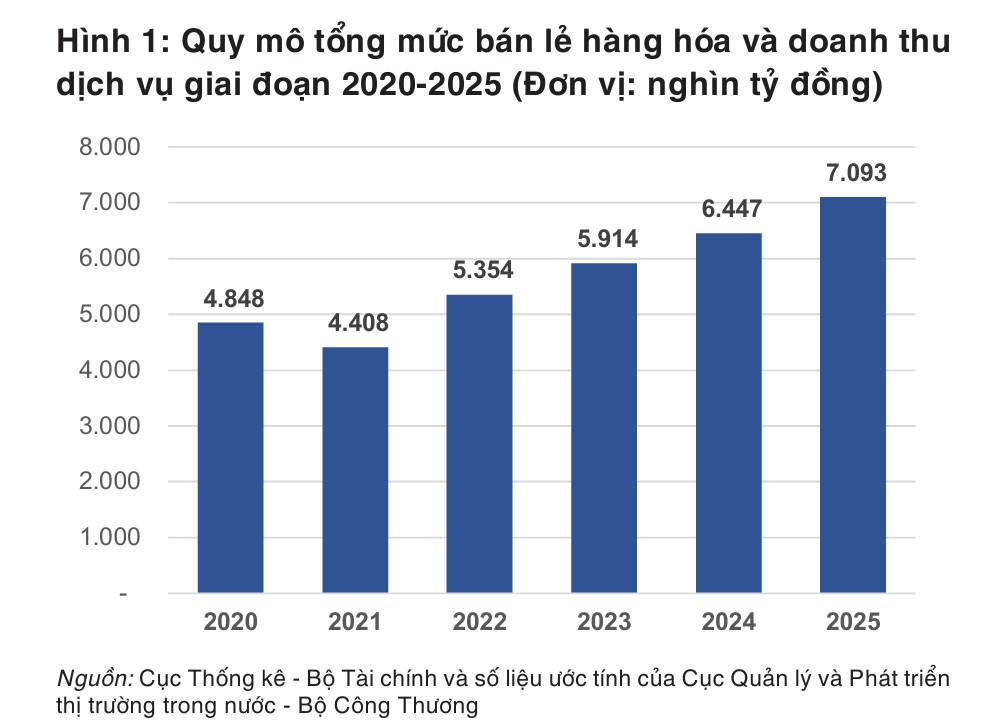

Bộ Công Thương vừa công bố Báo cáo thị trường nội địa Việt Nam năm 2025, cho thấy quy mô thị trường bán lẻ năm 2025 ước đạt khoảng 269 tỷ USD. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 9–10% so với năm 2024, mức tăng cao trong 5 năm gần đây nếu loại trừ các năm chịu tác động bất thường của dịch bệnh.

Báo cáo dự báo thị trường bán lẻ Việt Nam tiếp tục duy trì triển vọng tăng trưởng trong giai đoạn 2026–2030, nhờ quy mô dân số trên 100 triệu người, cơ cấu dân số trẻ và thu nhập bình quân đầu người cải thiện. Thương mại điện tử được dự báo đạt khoảng 50 tỷ USD vào năm 2030, tiếp tục là động lực quan trọng của tiêu dùng và kinh tế số.

Thanh toán số cũng được xác định là yếu tố then chốt thúc đẩy giao dịch. Các hình thức thanh toán điện tử như ví điện tử, QR, mobile banking và contactless ngày càng phổ biến, với giá trị thanh toán di động năm 2025 ước đạt khoảng 63,35 tỷ USD, tạo nền tảng cho mở rộng giao dịch không tiền mặt và các mô hình tài chính tiêu dùng gắn với điểm bán.

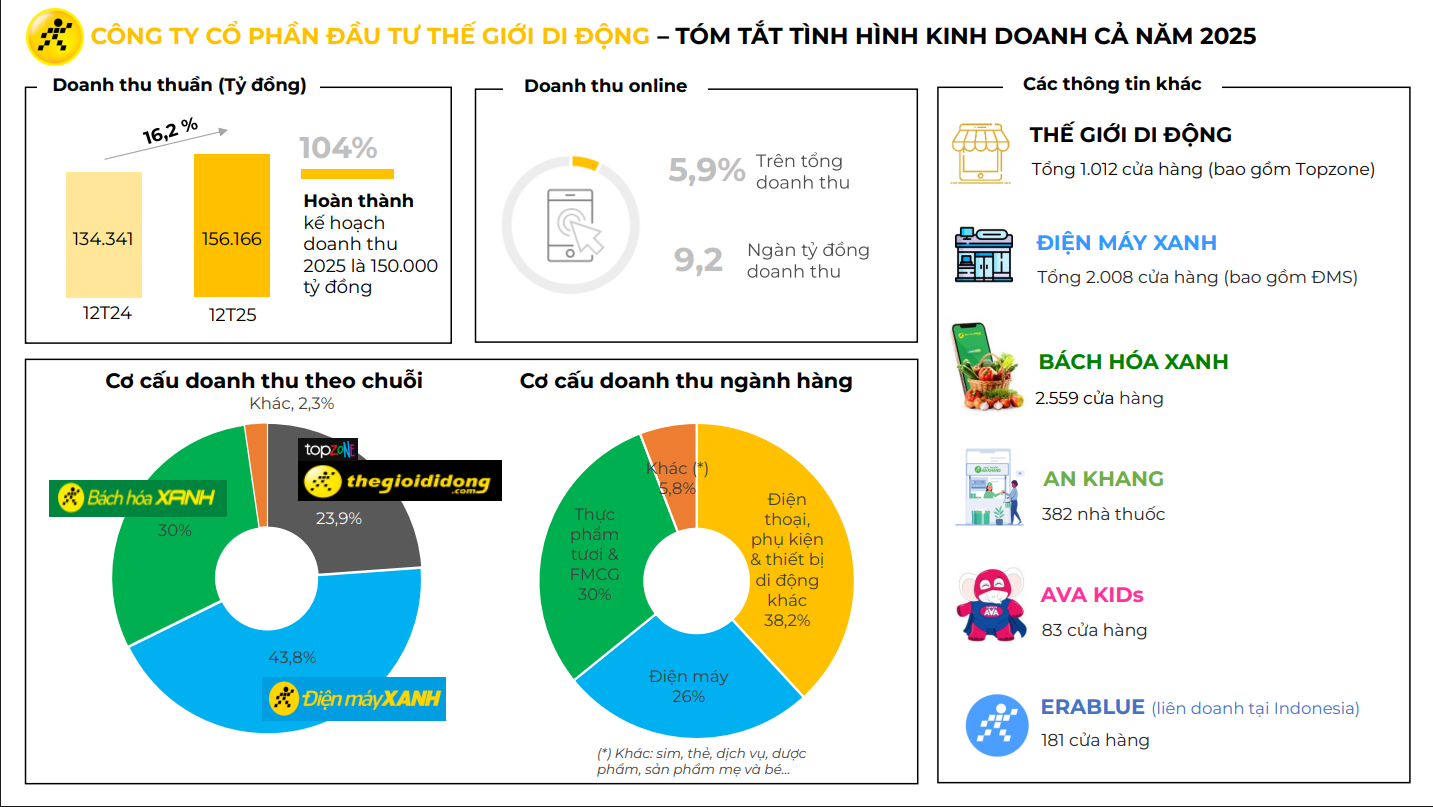

Năm 2025, MWG ghi nhận doanh thu thuần kỷ lục 156.166 tỷ đồng, tăng 16,2% so với năm 2024 và vượt kế hoạch đề ra. Hai chuỗi Thế Giới Di Động (bao gồm Topzone) và Điện Máy Xanh đạt doanh thu lần lượt 37.300 tỷ đồng và 68.400 tỷ đồng, tăng 18% so với năm trước.

Chuỗi Bách Hóa Xanh đạt doanh thu gần 46.900 tỷ đồng, tăng 14%, với hơn 7 triệu giao dịch online mang về 2.300 tỷ đồng doanh thu. Năm 2025 cũng là năm thứ hai liên tiếp Bách Hóa Xanh ghi nhận lợi nhuận, đóng góp ngày càng rõ nét vào kết quả chung của tập đoàn.

Tính đến cuối năm, hệ sinh thái MWG gồm hơn 1.000 cửa hàng Thế Giới Di Động, hơn 2.000 cửa hàng Điện Máy Xanh, 2.559 cửa hàng Bách Hóa Xanh cùng các chuỗi An Khang, AVAKids và EraBlue. Quy mô mạng lưới này tạo dư địa lớn cho các mô hình tài chính tiêu dùng tích hợp tại điểm bán.

Ảnh: MWG

Ảnh: MWGHome Credit: lợi nhuận tăng mạnh, đòn bẩy cao hơn

Kết thúc 6 tháng đầu năm 2025, Home Credit Việt Nam ghi nhận lợi nhuận sau thuế đạt hơn 1.166,6 tỷ đồng, tăng 146,1% so với cùng kỳ năm trước. Tính đến 30/6/2025, vốn chủ sở hữu của doanh nghiệp đạt gần 8.104,1 tỷ đồng, tăng 15,7%, trong đó lợi nhuận sau thuế chưa phân phối chiếm khoảng 4.756 tỷ đồng.

Tổng nợ phải trả tại thời điểm cuối tháng 6/2025 đạt gần 25.403,8 tỷ đồng, khiến hệ số nợ phải trả trên vốn chủ sở hữu tăng từ 3,04 lần lên 3,13 lần. Trong cơ cấu nợ, các khoản vay từ ngân hàng và tổ chức tín dụng khác đạt khoảng 7.014,6 tỷ đồng, tăng 19,4% so với cùng kỳ. Đáng chú ý, dư nợ trái phiếu tăng mạnh lên 6.700 tỷ đồng, tương ứng mức tăng 91,4%.

FiinRatings cho biết, tính đến tháng 12/2024, Home Credit Việt Nam đứng thứ ba về dư nợ cho vay tài chính tiêu dùng và thứ tư về tổng quy mô dư nợ cho vay trong toàn ngành, với 9,6% thị phần. Doanh nghiệp duy trì vị trí trong nhóm dẫn đầu giai đoạn 2020–2024, nhờ mạng lưới điểm giới thiệu dịch vụ (POS) rộng khắp kết hợp với nền tảng số đang mở rộng.

Danh mục sản phẩm của Home Credit được phân bổ tương đối đa dạng. Cho vay tiền mặt chiếm hơn 53% tổng dư nợ, cho vay hàng tiêu dùng chiếm 24,7%, mua xe máy 9% và tín dụng quay vòng 13,1%. Ngoài thu nhập lãi, thu nhập phí ròng từ bảo hiểm tăng mạnh, từ 3,5% lên 14% tổng thu nhập hoạt động, nhờ mạng lưới khoảng 13.000 đối tác và 21.000 điểm giới thiệu dịch vụ, tiếp cận hơn 16 triệu khách hàng trong 15 năm hoạt động. Cơ cấu này giúp doanh nghiệp giảm mức độ phụ thuộc vào lãi vay và cải thiện tính ổn định của dòng tiền.

Về hiệu quả sinh lời, Home Credit Việt Nam ghi nhận biên lãi ròng (NIM) đạt 28,1%, cao hơn đáng kể so với mức trung bình ngành 17,8%. ROA đạt 4,9%, trong khi ROE ở mức 18,5%, phản ánh khả năng sinh lời tương đối cao trong nhóm công ty tài chính tiêu dùng.

Tỷ lệ chi phí trên thu nhập (CIR) hiện ở mức 51,5%, chủ yếu do doanh nghiệp đẩy mạnh đầu tư cho chuyển đổi số và mở rộng nền tảng vận hành. Theo dự báo của FiinRatings, CIR có thể giảm về khoảng 48,6–49,7% trong giai đoạn 2025–2026, khi các khoản đầu tư bắt đầu phát huy hiệu quả và quy mô hoạt động tiếp tục mở rộng.

BNPL: mảnh ghép tăng trưởng gắn với hệ sinh thái bán lẻ

Mua trước, trả sau (BNPL) hiện được xếp trong nhóm cho vay thay thế, bên cạnh các mô hình như P2P lending hay payday loan. Điểm đặc thù của BNPL là gắn trực tiếp với giao dịch mua sắm. Doanh nghiệp tài chính thanh toán trước cho bên bán, còn người tiêu dùng hoàn trả theo các kỳ hạn ngắn, thường được tích hợp ngay tại điểm bán hoặc trên nền tảng trực tuyến.

Theo FiinGroup, BNPL tại Việt Nam đang mở rộng nhanh cùng với sự phát triển của thương mại điện tử và hệ sinh thái bán lẻ hiện đại, đặc biệt ở các ngành hàng điện máy, điện tử, thời trang và tiêu dùng nhanh. Việc tích hợp BNPL ngay tại điểm bán giúp giảm rào cản chi tiêu ban đầu, cải thiện tỷ lệ hoàn tất giao dịch và hỗ trợ sức mua trong bối cảnh người tiêu dùng ngày càng thận trọng.

FiinGroup đánh giá BNPL là một trong những mô hình tăng trưởng nhanh nhất trong nhóm cho vay thay thế nhờ khả năng tận dụng nền tảng số, dữ liệu tiêu dùng và mạng lưới bán lẻ. Trong khi các mô hình truyền thống vẫn chiếm ưu thế về quy mô dư nợ, BNPL lại có lợi thế rõ rệt về khả năng nhân rộng thông qua hợp tác với các chuỗi bán lẻ lớn và nền tảng thương mại điện tử. Xu hướng này được dự báo tiếp diễn trong giai đoạn 2024–2026, khi hành vi mua sắm tiếp tục dịch chuyển sang kênh trực tuyến và thanh toán không tiền mặt.

Một điểm đáng chú ý là BNPL ngày càng gắn chặt với hệ sinh thái bán lẻ, thay vì hoạt động độc lập. Việc hợp tác với các chuỗi bán lẻ giúp doanh nghiệp BNPL mở rộng điểm chạm khách hàng, đồng thời nâng cao chất lượng danh mục cho vay nhờ các khoản vay có giá trị nhỏ, thời hạn ngắn và gắn với nhu cầu tiêu dùng thực. Theo FiinGroup, đây cũng là yếu tố giúp kiểm soát rủi ro tốt hơn trong quá trình mở rộng.

Trong giai đoạn 2026–2030, BNPL được dự báo tiếp tục tăng trưởng cùng với bán lẻ hiện đại và thương mại điện tử. Tuy nhiên, FiinGroup lưu ý mức độ phân hóa trong phân khúc này sẽ rõ rệt hơn, khi lợi thế nghiêng về các doanh nghiệp có nền tảng công nghệ, dữ liệu và khả năng hợp tác sâu với hệ sinh thái bán lẻ.