Trong báo cáo chiến lược đầu tư năm 2026, VinaCapital cho biết lãi suất tiền gửi năm 2025 đã tăng khoảng 100 điểm cơ bản và dự báo lãi suất tiền gửi kỳ hạn 12 tháng có thể tăng thêm 50–100 điểm cơ bản trong năm 2026, tiệm cận vùng 7%.

Diễn biến lãi suất huy động bình quân kỳ hạn 12 tháng giai đoạn 2018–2025. Nguồn: VinaCapital tổng hợp, Báo cáo Chiến lược đầu tư 2026.

Diễn biến lãi suất huy động bình quân kỳ hạn 12 tháng giai đoạn 2018–2025. Nguồn: VinaCapital tổng hợp, Báo cáo Chiến lược đầu tư 2026.VinaCapital gắn dự báo này với hai yếu tố then chốt: thanh khoản hệ thống ngân hàng thắt chặt hơn vì tín dụng tăng nhanh hơn huy động và áp lực mất giá của đồng Việt Nam trong khi dư địa điều hành lãi suất không quá rộng.

VinaCapital coi nhịp tăng không đồng đều giữa tín dụng và tiền gửi là điểm xuất phát của sức ép lãi suất. Năm 2025, tăng trưởng tín dụng ước đạt khoảng 19%, trong khi tăng trưởng tiền gửi chỉ khoảng 15%.

Khi tín dụng tăng nhanh hơn huy động, ngân hàng phải nâng chi phí vốn để thu hút thêm dòng tiền gửi, đặc biệt ở các kỳ hạn dài, nhằm duy trì tốc độ cho vay và bảo đảm an toàn thanh khoản.

VinaCapital ước tính chênh lệch giữa dư nợ tín dụng và huy động vốn lên tới khoảng 40 tỷ USD, cho thấy quy mô thiếu hụt vốn tương đối mà hệ thống cần bù đắp.

Sức ép này phản ánh rõ ở tỷ lệ cho vay trên tiền gửi (LDR) tại thị trường 1, tức khu vực tiền gửi của dân cư và doanh nghiệp. VinaCapital cho biết LDR thị trường 1 đã tăng thêm khoảng 5 điểm phần trăm trong năm 2025, lên mức xấp xỉ 110%, trong khi Ngân hàng Nhà nước sử dụng phương pháp tính riêng cho chỉ tiêu LDR chính thức của toàn hệ thống.

Khi LDR duy trì ở vùng cao, các ngân hàng vừa cần thêm vốn, vừa cần nguồn vốn ổn định hơn về kỳ hạn, nên cạnh tranh lãi suất tiền gửi – nhất là với các kỳ hạn từ 12 tháng trở lên – có xu hướng gia tăng.

Báo cáo đặt diễn biến huy động tiền gửi trong bối cảnh dòng tiền cạnh tranh với nhiều kênh tài sản khác. VinaCapital liên hệ việc tăng trưởng tiền gửi chậm lại với mức tăng mạnh của một loạt tài sản trong năm 2025: thị trường chứng khoán Việt Nam tăng hơn 40%, giá vàng tăng trên 70% vào cuối năm, trong khi Bitcoin tăng khoảng 35%.

Dòng tiền của nhà đầu tư và hộ gia đình theo đó dịch chuyển bớt sang các tài sản này thay vì nằm trong tài khoản tiết kiệm. Khi các kênh đầu tư thay thế mang lại mức sinh lời kỳ vọng cao hơn, lãi suất tiền gửi phải điều chỉnh lên để giữ chân nguồn vốn hiện hữu và thu hút thêm người gửi tiền.

Tác động của mặt bằng lãi suất cao hơn lên hệ thống ngân hàng không giống nhau ở mọi tổ chức tín dụng. VinaCapital lưu ý tỷ lệ tiền gửi không kỳ hạn (CASA) của các ngân hàng Việt Nam ở mức thấp, khoảng 20–25% tùy cách tính.

CASA thấp khiến chi phí vốn bình quân nhạy hơn với lãi suất có kỳ hạn, vì phần vốn không trả lãi không đủ lớn để bù đắp cho phần vốn phải trả lãi suất cao hơn. Trong bối cảnh này, biên lãi ròng (NIM) khó mở rộng mạnh, ngay cả khi lãi suất cho vay tăng thêm một phần.

Ở phía cho vay, VinaCapital ghi nhận các ngân hàng thương mại nhà nước đang nắm khoảng một nửa tổng dư nợ tín dụng và nhiều khả năng sẽ hạn chế tăng mạnh lãi suất cho vay để hỗ trợ mục tiêu tăng trưởng GDP. Khi lãi suất cho vay không tăng tương ứng với chi phí vốn, áp lực huy động vẫn kéo dài, còn biên lợi nhuận cho vay có thể thu hẹp, đặc biệt tại những ngân hàng có tỷ lệ CASA thấp và ít dư địa điều chỉnh lãi suất đầu ra.

Song song với yếu tố thanh khoản, VinaCapital nhấn mạnh ràng buộc về tỷ giá trong điều hành chính sách tiền tệ. Báo cáo cho biết Ngân hàng Nhà nước đặt mục tiêu hạn chế mức mất giá của tỷ giá USD/VND khoảng 3% mỗi năm.

Trong khung mục tiêu này, mặt bằng lãi suất cao hơn giúp giảm áp lực mất giá của đồng Việt Nam, nhất là khi dự trữ ngoại hối hiện dưới mức ba tháng nhập khẩu. Nếu lãi suất VND duy trì quá thấp trong khi áp lực tỷ giá hiện diện, kỳ vọng mất giá của đồng nội tệ có thể gia tăng, kéo theo nguy cơ chuyển dịch sang nắm giữ ngoại tệ và gây khó khăn thêm cho điều hành.

VinaCapital cũng phân tích các động thái điều hành của Ngân hàng Nhà nước vào cuối năm 2025. Cơ quan này bơm thanh khoản một cách thận trọng qua kênh thị trường mở, đồng thời nâng lãi suất OMO thêm 50 điểm cơ bản lên mức 4,5% và sử dụng các công cụ như hợp đồng kỳ hạn có thể hủy ngang, hoán đổi kỳ hạn 14 ngày để ổn định tâm lý thị trường.

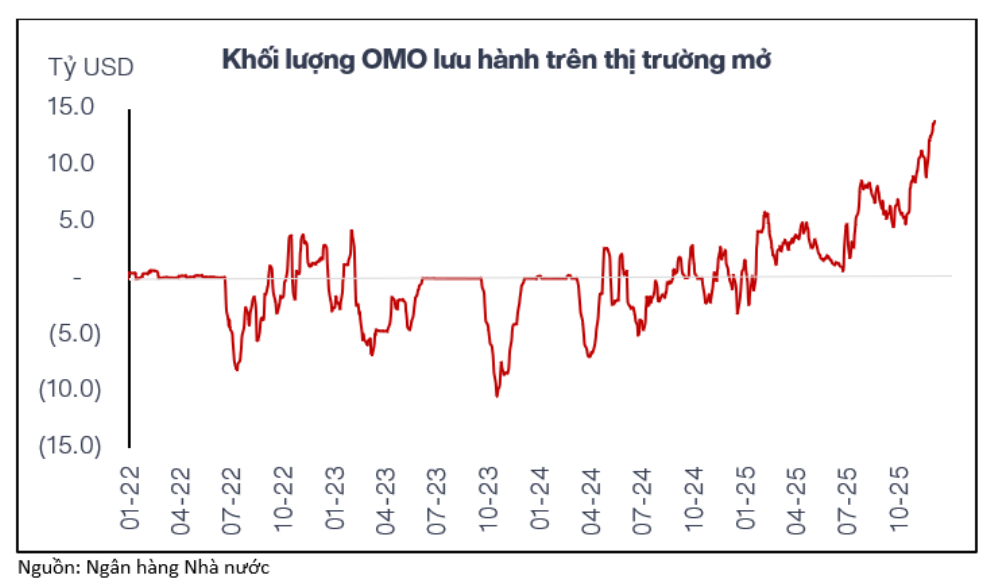

Khối lượng OMO lưu hành trên thị trường mở giai đoạn 2022–2025. Nguồn: VinaCapital, Ngân hàng Nhà nước Việt Nam.

Khối lượng OMO lưu hành trên thị trường mở giai đoạn 2022–2025. Nguồn: VinaCapital, Ngân hàng Nhà nước Việt Nam.Khi lãi suất trên kênh thị trường mở tăng và lượng tiền bơm vào được kiểm soát chặt, lãi suất ngắn hạn trên thị trường liên ngân hàng có xu hướng neo ở mức cao hơn. Trong bối cảnh các ngân hàng vẫn muốn mở rộng cho vay và kéo dài kỳ hạn nguồn vốn, lãi suất huy động – đặc biệt tại kỳ hạn 12 tháng – dễ chịu tác động lan tỏa từ mặt bằng lãi suất ngắn hạn.

Mặc dù dự báo xu hướng lãi suất tăng, VinaCapital không cho rằng thị trường sẽ chứng kiến các đợt tăng đột biến. Báo cáo liệt kê những công cụ mà Chính phủ và Ngân hàng Nhà nước có thể sử dụng để giảm bớt điểm nghẽn thanh khoản khi cần.

Một nguồn lực quan trọng nằm ở khoản tồn dư ngân quỹ nhà nước, ước khoảng 30 tỷ USD đang đặt tại Ngân hàng Nhà nước. Cơ quan điều hành có thể điều tiết một phần nguồn tiền này sang hệ thống ngân hàng thương mại và mở rộng quy mô bảng cân đối của chính mình để bổ sung nguồn vốn cho nền kinh tế.

VinaCapital cho biết Kho bạc Nhà nước đã gửi khoảng 15 tỷ USD vào hệ thống ngân hàng thương mại, trong khi khoảng 30–40 tỷ USD khác vẫn nằm tại Ngân hàng Nhà nước. Quy mô bảng cân đối của Ngân hàng Nhà nước hiện vào khoảng 25% GDP, thấp hơn mức khoảng 35% của một số ngân hàng trung ương tại các thị trường mới nổi trong khu vực.

Những con số này cho thấy nhà điều hành còn không gian để tăng tài sản và chấp nhận thêm giấy tờ có giá – trong đó có trái phiếu doanh nghiệp – làm tài sản bảo đảm trong các giao dịch repo và tái cấp vốn. Các biện pháp như vậy giúp làm dịu những giai đoạn căng thẳng thanh khoản, nhưng không có nghĩa là mặt bằng lãi suất tiền gửi sẽ quay lại vùng thấp như trước.

Về triển vọng tín dụng năm 2026, VinaCapital ghi nhận nhiều tổ chức trên thị trường kỳ vọng tăng trưởng tín dụng khoảng 20% sau mức 19% của năm 2025, trong khi Ngân hàng Nhà nước đặt hạn mức khoảng 15% và để ngỏ khả năng điều chỉnh tăng nếu điều kiện thuận lợi. VinaCapital cho rằng hạn mức này có thể được nới trong nửa sau năm nếu kinh tế vĩ mô diễn biến tích cực.

Khi tín dụng thực tế tiến sát trần và kỳ vọng nới thêm xuất hiện, nhu cầu vốn của hệ thống có thể tăng mạnh theo từng thời điểm, kéo theo các đợt cạnh tranh huy động mới, nhất là khi chênh lệch giữa tăng trưởng tín dụng và tăng trưởng tiền gửi của năm trước vẫn còn ảnh hưởng.

Ở hướng giới hạn của xu hướng tăng, VinaCapital đưa ra một vùng lãi suất được xem là ngưỡng nhạy cảm về hành vi thị trường. Báo cáo dự báo lãi suất tiền gửi có thể tăng lên khoảng 7%, nhưng không kỳ vọng vượt xa vùng 7–8%.

Khi lãi suất tiền gửi tiến vào vùng này, nhà đầu tư thường cân nhắc điều chỉnh danh mục, rút bớt vốn khỏi thị trường chứng khoán và các tài sản rủi ro để quay lại gửi tiết kiệm. Dòng dịch chuyển đó giúp các ngân hàng cải thiện huy động và đồng thời tạo lực hãm tự nhiên đối với đà tăng tiếp theo của lãi suất.