Theo báo cáo của Chứng khoán Guotai Junan Việt Nam, tiền gửi khách hàng tiếp tục là nguồn cấp vốn chủ đạo của hệ thống ngân hàng, chiếm khoảng 65% tổng nguồn vốn chính trong quý I/2026.

Tuy nhiên, chất lượng tăng trưởng huy động chưa thực sự thuận lợi khi tăng trưởng tiền gửi chủ yếu đến từ tiền gửi có kỳ hạn, trong khi tiền gửi không kỳ hạn (CASA) giảm 7% so với cuối năm 2025.

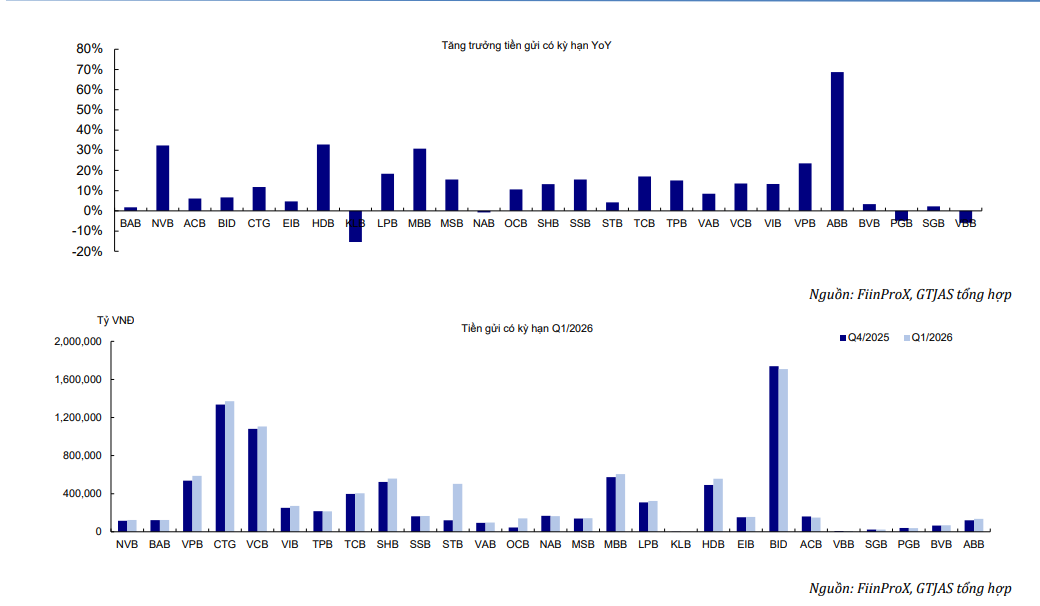

Theo số liệu tổng hợp từ 27 ngân hàng niêm yết, tiền gửi có kỳ hạn tăng 8,43% so với cùng kỳ năm trước, phản ánh xu hướng khách hàng dịch chuyển sang các sản phẩm có lợi suất cao hơn trong bối cảnh cạnh tranh huy động gia tăng.

Diễn biến này giúp củng cố độ ổn định của nguồn vốn, nhưng đồng thời làm tăng chi phí vốn bình quân và hạn chế dư địa phục hồi NIM. Vì vậy, trong các quý tới, lợi thế sẽ nghiêng về các ngân hàng duy trì được CASA ổn định, sở hữu nền khách hàng giao dịch lớn và ít phụ thuộc vào vốn liên ngân hàng hoặc phát hành giấy tờ có giá.

Đi sâu vào cấu phần tiền gửi có kỳ hạn, tăng trưởng trong quý I/2026 cho thấy sự phân hóa rõ nét giữa các nhóm ngân hàng. Nhóm quốc doanh vẫn duy trì quy mô tiền gửi kỳ hạn lớn nhất hệ thống, trong đó BIDV, VietinBank và Vietcombank tiếp tục là các ngân hàng có nền huy động vượt trội. Tuy nhiên, tốc độ tăng trưởng so với quý trước ở mức vừa phải, phản ánh lợi thế funding ổn định và ít chịu áp lực cạnh tranh lãi suất.

Ngược lại, nhóm ngân hàng tư nhân có xu hướng đẩy mạnh huy động kỳ hạn rõ rệt hơn, nổi bật như HDBank (+13,4% so với quý trước; +32,9% so với cùng kỳ năm trước), VPBank (+9,4% so với quý trước; +22,4% so với cùng kỳ năm trước), MB (+5,7% so với quý trước; +30,8% so với cùng kỳ năm trước), Techcombank (+1,8% so với quý trước; +17% so với cùng kỳ năm trước), VIB (+7,9% so với quý trước; +13,4% so với cùng kỳ năm trước) và SHB (+6,5% so với quý trước; +13,2% so với cùng kỳ năm trước). Đây là nhóm có nhu cầu củng cố nguồn vốn ổn định để tài trợ tăng trưởng tín dụng, song cũng có thể đối mặt với áp lực chi phí vốn cao hơn trong các quý tới.

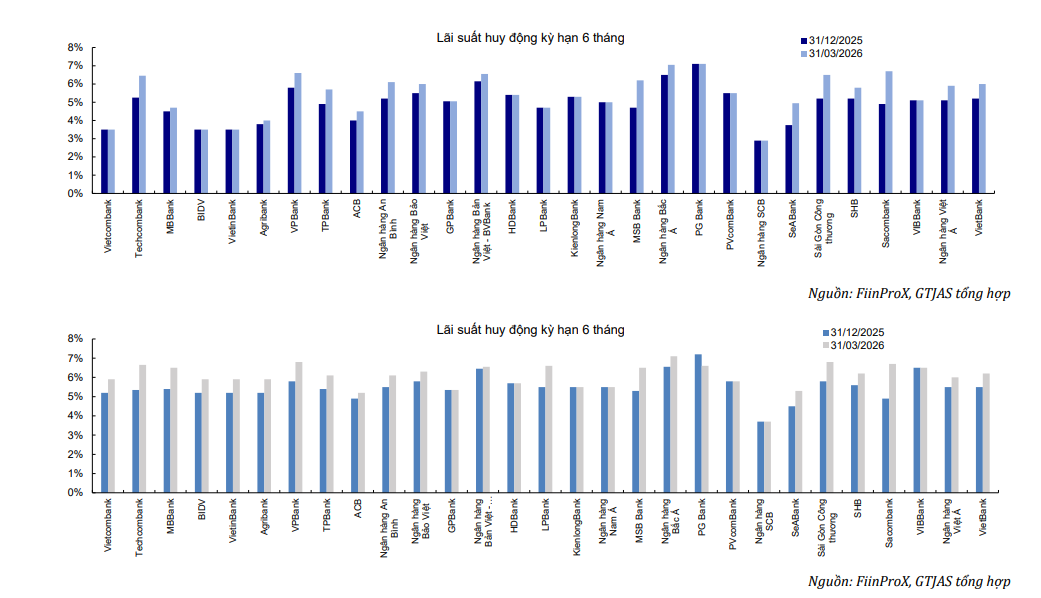

Nhìn vào lãi suất tiền gửi có kỳ hạn, áp lực cạnh tranh huy động trong quý I/2026 tập trung nhiều hơn ở nhóm ngân hàng thương mại cổ phần tư nhân.

Ở kỳ hạn 6 tháng, các ngân hàng như Sacombank, MSB, Saigonbank, Techcombank, SeABank và TPBank tăng lãi suất mạnh nhất, phản ánh nhu cầu thu hút nguồn vốn ngắn - trung hạn để đáp ứng tăng trưởng tín dụng.

Ở kỳ hạn 12 tháng, xu hướng tăng lãi suất lan rộng hơn với sự tham gia của Techcombank, MSB, MB, LPBank và VPBank. Điều này cho thấy các ngân hàng đang chủ động kéo dài kỳ hạn nguồn vốn nhằm củng cố thanh khoản. Diễn biến trên cũng củng cố nhận định rằng việc tiền gửi có kỳ hạn tăng mạnh trong quý I/2026 đi kèm áp lực COF cao hơn, qua đó có thể tiếp tục hạn chế dư địa phục hồi NIM trong các quý tới.

Bên cạnh tiền gửi khách hàng, các ngân hàng cũng đang tăng cường huy động thông qua phát hành giấy tờ có giá, với mức tăng 9,79% so với quý trước và 31,25% so với cùng kỳ năm trước. Diễn biến này phản ánh nhu cầu đa dạng hóa funding mix, kéo dài kỳ hạn nguồn vốn và đáp ứng các yêu cầu an toàn thanh khoản. Đồng thời, một số ngân hàng cũng gia tăng sử dụng vốn liên ngân hàng để cân đối thanh khoản. Tuy nhiên, đây là nguồn vốn có chi phí biến động và độ ổn định thấp hơn tiền gửi khách hàng, do đó có thể tiếp tục tạo áp lực lên COF và NIM, đặc biệt với nhóm ngân hàng phụ thuộc nhiều hơn vào funding thị trường.

Theo đánh giá của Guotai Junan Việt Nam, nguồn vốn sẽ là biến số chiến lược quyết định chất lượng tăng trưởng của ngành ngân hàng trong năm 2026. Các ngân hàng có nền tiền gửi khách hàng ổn định, CASA tốt và ít phụ thuộc vào nguồn vốn liên ngân hàng hoặc giấy tờ có giá sẽ có lợi thế trong việc bảo vệ biên lãi ròng. Ngược lại, nhóm ngân hàng tăng trưởng tín dụng nhanh nhưng tài trợ nhiều bằng nguồn vốn thị trường có thể đối mặt với áp lực chi phí vốn lớn hơn và mức độ biến động lợi nhuận cao hơn.