Trong gần một thập kỷ qua, Vietcombank luôn giữ ngôi đầu lợi nhuận trong hệ thống ngân hàng Việt Nam, là biểu tượng của hiệu quả và quy mô. Tuy nhiên, vài năm gần đây, VietinBank đã bứt phá mạnh, khiến cuộc đua lợi nhuận trong nhóm Big4 trở nên căng thẳng hơn bao giờ hết. Dữ liệu mới nhất cho thấy khoảng cách giữa hai “ông lớn” đang thu hẹp nhanh, báo hiệu sự dịch chuyển trong thế cân bằng của ngành ngân hàng.

Xử lý xong nợ xấu, VietinBank tăng vốn, bám đuổi lợi nhuận Vietcombank

Giai đoạn 2016–2018, Vietcombank là “đầu tàu” lợi nhuận của ngành. Lợi nhuận trước thuế tăng từ 8.523 tỷ đồng lên 18.269 tỷ đồng, với tốc độ tăng trưởng trung bình gần 39%/năm. Trong khi đó, VietinBank gần như đi ngang do bị giới hạn tín dụng bởi hệ số an toàn vốn (CAR) thấp và phải tập trung xử lý nợ xấu. Đến cuối 2018, lợi nhuận của Vietcombank cao gấp 2,8 lần VietinBank, mức chênh lệch lớn nhất trong một thập kỷ.

Bước ngoặt xuất hiện từ năm 2019, khi VietinBank hoàn tất trích lập dự phòng và được tăng vốn điều lệ. Ngân hàng nhanh chóng phục hồi, đưa lợi nhuận từ 6.559 tỷ đồng năm 2018 lên 17.589 tỷ đồng năm 2021, tăng gần gấp ba lần chỉ sau ba năm. Trong khi đó, Vietcombank vẫn tăng trưởng nhưng đã chậm lại, chỉ còn 14,6%/năm do quy mô tín dụng lớn và biên lợi nhuận thu hẹp.

Từ 2021 đến 2024, VietinBank tiếp tục duy trì đà tăng mạnh với tốc độ bình quân 21,8%/năm, vượt đáng kể Vietcombank (15,4%/năm). Năm 2024, VietinBank đạt lợi nhuận trước thuế 39.655 tỷ đồng, còn Vietcombank khoảng 52.400 tỷ đồng. Khoảng cách lợi nhuận thu hẹp đáng kể so với năm 2018.

Động lực chính đến từ thu nhập lãi thuần, nguồn đóng góp cốt lõi trong cơ cấu lợi nhuận. Sau khi tăng vốn và xử lý xong nợ xấu, VietinBank gần như “lột xác”. Thu nhập lãi thuần tăng gần gấp đôi, từ 33.199 tỷ đồng năm 2019 lên 62.403 tỷ đồng năm 2024, tương ứng tăng trưởng bình quân 13,8%/năm, cao hơn nhiều so với Vietcombank (9,1%/năm).

Năm 2024 cũng là cột mốc quan trọng khi VietinBank bứt phá vượt Vietcombank về thu nhập lãi thuần sau nhiều năm cạnh tranh, đạt 62.403 tỷ đồng so với 55.406 tỷ đồng. Thành công này cho thấy nền tảng lợi nhuận cốt lõi của VietinBank đã thực sự được củng cố, chuyển từ “phục hồi” sang “tăng trưởng thực chất”.

Cùng thời điểm, VietinBank cải thiện rõ rệt biên lãi ròng (NIM) và chi phí vốn. Tỷ lệ CASA đạt gần 25% cuối 2024, thu hẹp khoảng cách với Vietcombank (30–32%). Nguồn vốn rẻ tăng giúp VietinBank giữ NIM ổn định quanh 2,9–3%, tạo dư địa cho lợi nhuận bền vững.

.png)

VietinBank bứt phá, lợi nhuận chỉ còn kém Vietcombank 3.600 tỷ đồng sau 9 tháng

Bước sang 2025, cuộc đua lợi nhuận giữa hai ngân hàng càng trở nên quyết liệt. Trong 9 tháng đầu năm, VietinBank đạt lợi nhuận trước thuế 29.535 tỷ đồng, tăng 51,4% so với cùng kỳ. Vietcombank đạt 33.133 tỷ đồng, chỉ tăng 5,1%. Khoảng cách hiện còn khoảng 3.600 tỷ đồng, giảm mạnh so với gần 12.000 tỷ đồng cùng kỳ 2024.

Hiệu quả hoạt động cốt lõi tiếp tục là động lực chính. Thu nhập lãi thuần đạt 48.494 tỷ đồng, tăng 5,2% và cao hơn gần 6.000 tỷ đồng so với Vietcombank (42.505 tỷ đồng, tăng 2,3%). Biên lãi ròng (NIM) của VietinBank đạt 2,55%, gần tương đương Vietcombank (2,57%), phản ánh khả năng kiểm soát chi phí vốn và tối ưu danh mục cho vay tốt hơn.

Dư nợ cho vay cuối tháng 9 đạt hơn 1,952 triệu tỷ đồng, tăng 15,6%, vượt tốc độ của Vietcombank (12,4%) và trung bình toàn ngành (13,4%). Tiền gửi khách hàng tăng 10,5%, trong khi Vietcombank chỉ đạt 6,4%.

Cùng với mở rộng quy mô, VietinBank cũng cải thiện chất lượng tài sản. Tỷ lệ nợ xấu giảm còn 1,09%, thấp hơn mức 1,45% của năm trước. Tỷ lệ bao phủ nợ xấu tăng lên 176%, trong khi chi phí dự phòng giảm 32,6%, còn 16.947 tỷ đồng. Hiệu quả vận hành được nâng cao, khi tỷ lệ chi phí trên thu nhập (CIR) chỉ còn 27,2%, thấp hơn nhiều so với 33,3% của Vietcombank.

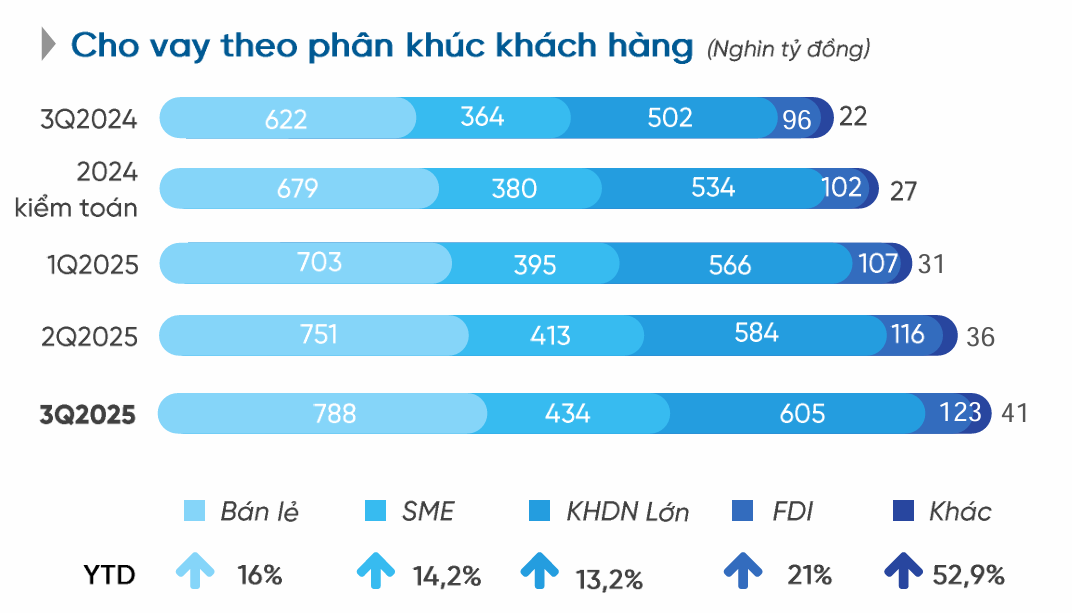

Đằng sau kết quả này là bước chuyển hướng chiến lược rõ rệt. VietinBank tập trung mở rộng mảng bán lẻ và SME, hai phân khúc có biên lợi nhuận tốt và rủi ro thấp hơn.

Đến cuối quý III/2025, dư nợ bán lẻ đạt 788.000 tỷ đồng, tăng 16% so với đầu năm, trong khi cho vay SME đạt 434.000 tỷ đồng, tăng 14,2%. Ngân hàng đồng thời tăng tỷ trọng tín dụng chất lượng cao, đặc biệt trong lĩnh vực sản xuất, chế biến và FDI, với dư nợ FDI tăng 21%, đạt 123.000 tỷ đồng.

Nguồn: Vietinbank

Nguồn: VietinbankBên cạnh đó, VietinBank đẩy mạnh chuyển đổi số, mở rộng các nền tảng như VietinBank iPay và eFAST, giúp CASA duy trì quanh 25%, giảm chi phí vốn và tạo nền tảng tăng trưởng ổn định.

VietinBank đang tiến rất gần ngôi đầu lợi nhuận của Vietcombank. Thu nhập lãi thuần đã vượt, chi phí được kiểm soát tốt hơn, tốc độ tăng trưởng cao gấp nhiều lần đối thủ. Nếu tiếp tục duy trì đà tăng trưởng này, VietinBank hoàn toàn có thể thu hẹp hoàn toàn khoảng cách và mở ra giai đoạn mới, khi cán cân lợi nhuận trong nhóm Big 4 bắt đầu nghiêng về hướng mới.