Ảnh minh hoạ

Ảnh minh hoạLợi nhuận bứt tốc trên nền tín dụng mở rộng mạnh

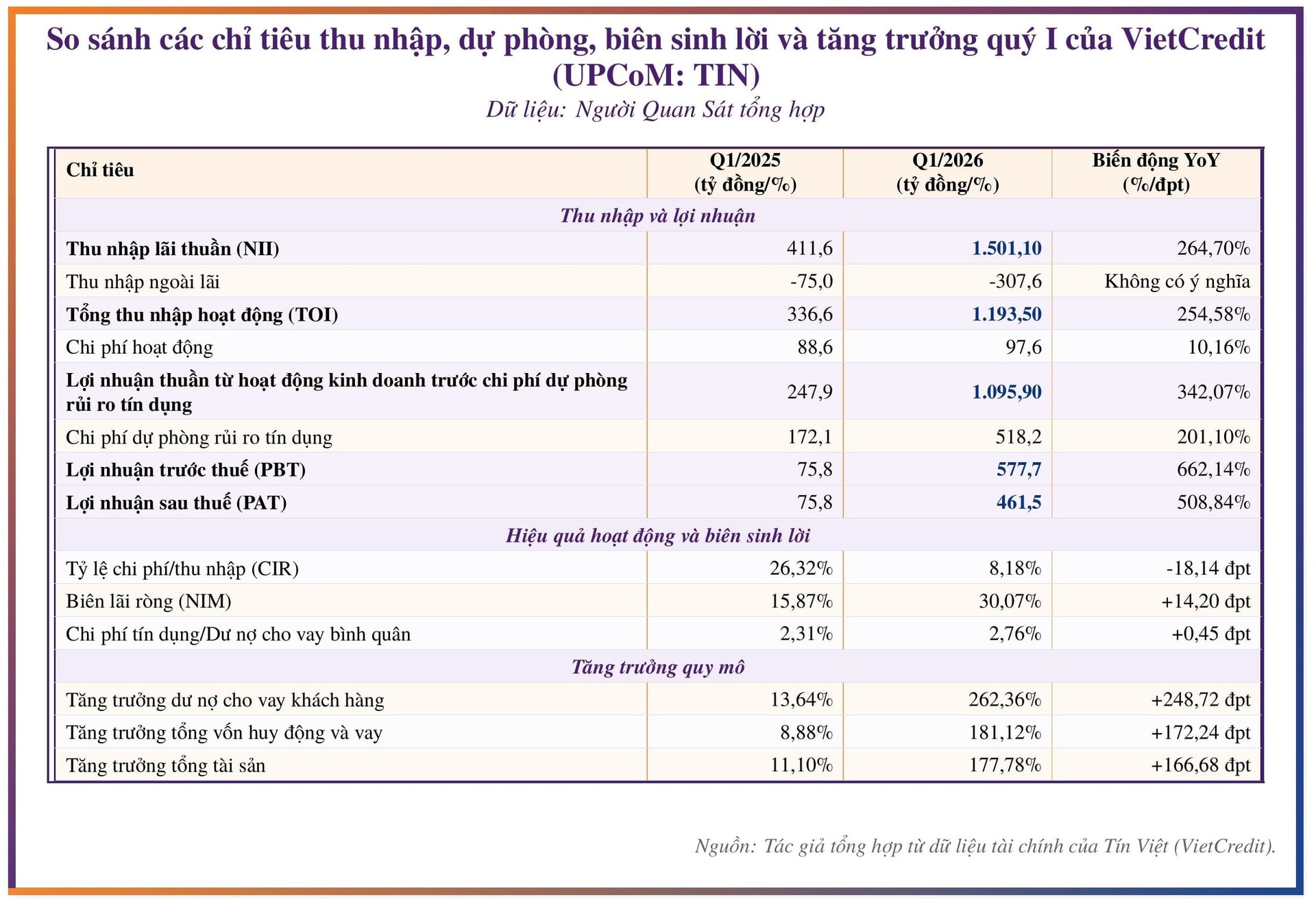

Quý I năm nay, Công ty Tài chính Cổ phần Tín Việt (VietCredit - UpCoM: TIN) ghi nhận lợi nhuận trước thuế (LNTT) 578 tỷ đồng và lợi nhuận sau thuế (LNST) 462 tỷ đồng, lần lượt tăng 662,14% và 508,84% so với cùng kỳ năm trước.

Thu nhập lãi thuần (NII) đạt 1.501 tỷ đồng, tăng 264,67%. Tổng thu nhập hoạt động (TOI) đạt 1.194 tỷ đồng, tăng 254,58%. Lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng rủi ro tín dụng đạt 1.096 tỷ đồng, tăng 342,07%.

Diễn biến này cho thấy phần cải thiện đã xuất hiện ngay từ khu vực tạo doanh thu cốt lõi, trong đó NII giữ vai trò dẫn dắt và bù đắp phần lớn chi phí dự phòng cùng khoản lỗ từ hoạt động dịch vụ. Cùng với đó, VietCredit đã hoàn tất tái cấu trúc mô hình kinh doanh và chuyển dịch trọng tâm sang các sản phẩm cho vay số hóa. Đà tăng lợi nhuận vì thế đi cùng với tốc độ mở rộng tín dụng ở mức cao.

Dư nợ cho vay khách hàng tăng 262,36% so với cùng kỳ, trong khi tổng vốn huy động và vay tăng 181,12%, còn tổng tài sản tăng 177,78%. Dư nợ sản phẩm cho vay tại ngày 31/3 đạt 17.091 tỷ đồng, tăng 262% so với cùng kỳ năm trước, còn thu nhập lãi từ sản phẩm cho vay trong quý đạt xấp xỉ 1.576 tỷ đồng, tăng 256,84%.

Hiệu quả hoạt động cũng chuyển biến theo hướng thuận lợi hơn. Tỷ lệ chi phí trên thu nhập (CIR) giảm từ 26,32% xuống 8,18%, tức giảm 18,14 điểm %. Trong khi đó, chi phí hoạt động ở mức 97,6 tỷ đồng, tăng 10,14%, thấp hơn nhiều so với tốc độ tăng của NII và TOI.

Khoảng chênh này phản ánh tác động của đòn bẩy hoạt động khi quy mô cho vay mở rộng nhanh hơn chi phí vận hành. Mức tăng chi phí hoạt động chủ yếu gắn với việc doanh nghiệp tái cấu trúc tổ chức theo mô hình hoạt động số hóa và bổ sung nhân sự vận hành phù hợp với nhịp tăng trưởng trong từng giai đoạn.

Biên lãi ròng (NIM) tăng từ 15,87% lên 30,07%, còn chi phí tín dụng trên dư nợ cho vay bình quân tăng từ 2,31% lên 2,76%. Điều đó cho thấy hoạt động tín dụng đang tạo ra nhiều lãi hơn trên mỗi đồng tài sản sinh lời, nhưng đồng thời cũng đi kèm mức hấp thụ rủi ro cao hơn so với cùng kỳ.

Lợi nhuận, biên lãi và tăng trưởng tín dụng quý I của VietCredit

Lợi nhuận, biên lãi và tăng trưởng tín dụng quý I của VietCreditCơ cấu thu nhập tiếp tục cho thấy lợi nhuận của VietCredit chủ yếu đến từ hoạt động cho vay. NII chiếm tới 125,8% TOI, trong khi lãi thuần từ hoạt động dịch vụ âm 313 tỷ đồng và thu nhập ngoài lãi âm 308 tỷ đồng. Phần đóng góp lớn nhất vẫn nằm ở chênh lệch lãi suất của danh mục tín dụng, còn mảng dịch vụ chưa tạo ra phần bù tương xứng cho bức tranh lợi nhuận.

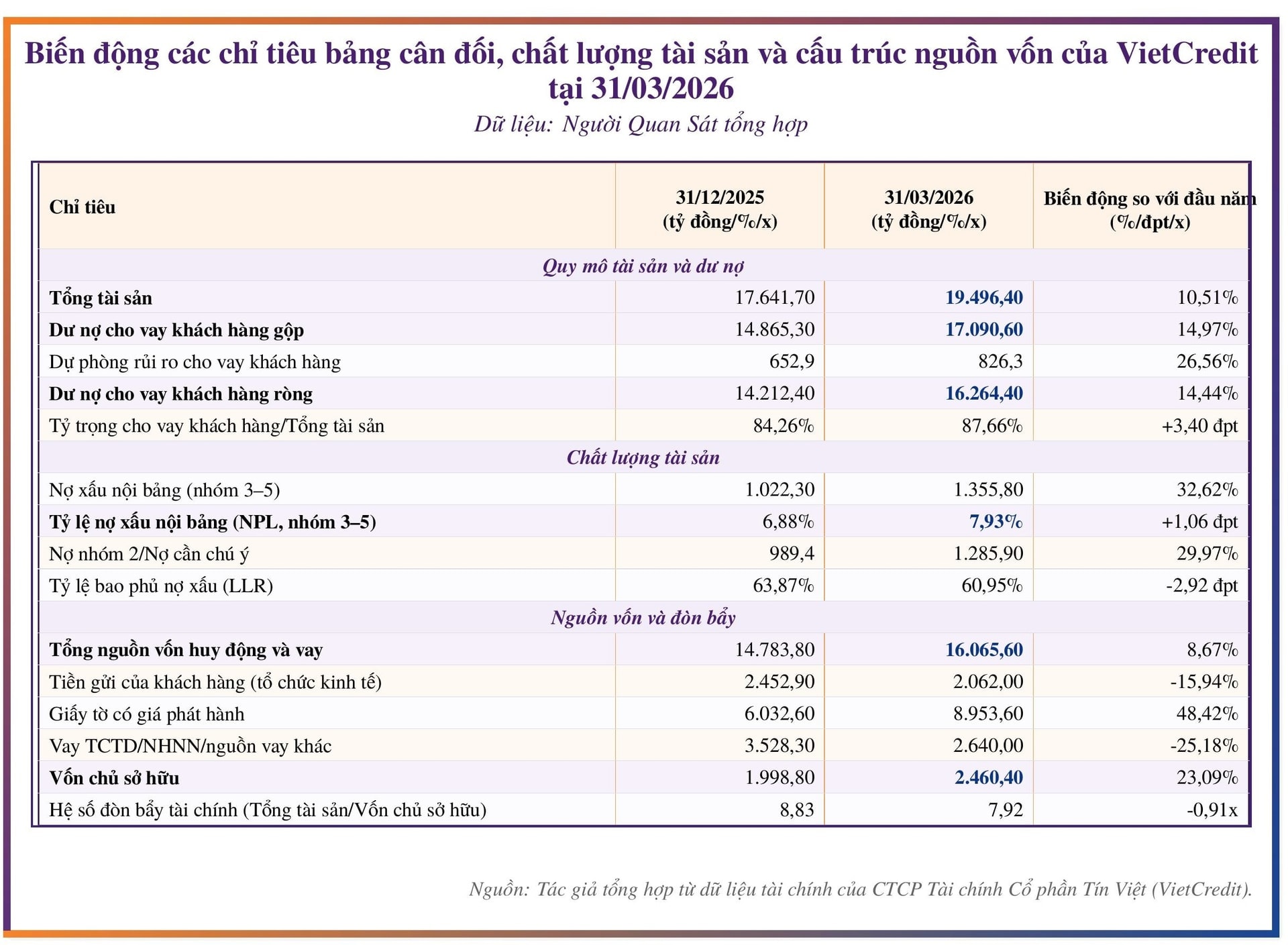

Quy mô bảng cân đối phản ánh khá rõ hướng dịch chuyển này. Đến cuối tháng 3, tổng tài sản đạt 19.496 tỷ đồng, dư nợ cho vay khách hàng gộp đạt 17.091 tỷ đồng, dư nợ cho vay khách hàng ròng đạt 16.264 tỷ đồng và vốn chủ sở hữu đạt 2.460 tỷ đồng.

Tỷ trọng cho vay khách hàng trên tổng tài sản tăng từ 84,26% lên 87,66%. Đồng thời, danh mục cho vay cá nhân chiếm trên 94%, trong khi cho vay doanh nghiệp chỉ giữ tỷ trọng nhỏ, cho thấy VietCredit đang tập trung sâu hơn vào tín dụng tiêu dùng và cho vay số.

Chi phí tăng trưởng dày lên cùng sức ép dòng tiền và nguồn vốn

Lợi nhuận tăng không đồng nghĩa với việc áp lực chi phí đã giảm xuống. Thu nhập ngoài lãi của VietCredit vẫn âm và còn âm sâu hơn trước, lên 308 tỷ đồng so với mức âm 75 tỷ đồng cùng kỳ. Cùng lúc, lỗ thuần từ hoạt động dịch vụ lên 313 tỷ đồng, tăng 315,55%.

Phần tăng này chủ yếu đến từ chi phí dịch vụ cho mảng cho vay số hóa, đặc biệt là chi phí vận hành và thu hộ qua đối tác. Riêng quý I, khoản chi này lên tới 305,6 tỷ đồng, tăng 342,52% so với cùng kỳ năm trước.

Chi phí dự phòng rủi ro tín dụng tiếp tục là khoản bào mòn lớn nhất sau hoạt động kinh doanh cốt lõi. Trong quý I, VietCredit trích 518 tỷ đồng chi phí dự phòng, tăng 201,1% so với cùng kỳ. Dù tốc độ tăng này thấp hơn tốc độ tăng của dư nợ, quy mô tuyệt đối vẫn ở mức lớn.

Tổng dư nợ tín dụng tại ngày 31/03 đạt 17.091 tỷ đồng, tăng 262% so với cùng kỳ năm trước. Dư nợ tăng kéo theo chi phí dự phòng tăng do áp dụng tỷ lệ trích lập theo quy định của Ngân hàng Nhà nước, dù mức tăng của chi phí dự phòng vẫn thấp hơn tốc độ tăng của tổng dư nợ tín dụng.

Dòng tiền cho thấy rõ hơn sức ép vốn của giai đoạn tăng trưởng hiện tại. Dù LNST đạt 462 tỷ đồng, lưu chuyển tiền thuần từ hoạt động kinh doanh lại âm 340 tỷ đồng. Phần âm này chủ yếu xuất hiện khi các khoản cho vay khách hàng tăng thêm khoảng 2.225 tỷ đồng trong kỳ, trong khi khoản sử dụng nguồn dự phòng để xử lý rủi ro lên tới gần 345 tỷ đồng.

Ở chiều ngược lại, dòng tiền từ hoạt động tài chính dương gần 1.399 tỷ đồng, qua đó bù lại phần thiếu hụt từ hoạt động kinh doanh. Điều này cho thấy doanh nghiệp vẫn phải quay vòng nguồn lực khá mạnh để nuôi tăng trưởng.

Bảng cân đối kế toán cho thấy cường độ mở rộng tiếp tục duy trì trong ba tháng đầu năm. Tổng tài sản tăng 10,51% so với đầu năm, trong khi dư nợ cho vay khách hàng gộp tăng 14,97%, dư nợ cho vay khách hàng ròng tăng 14,44% và dự phòng rủi ro tín dụng cho vay khách hàng tăng 26,56%, lên 826 tỷ đồng.

Tỷ trọng cho vay khách hàng trên tổng tài sản tăng thêm 3,4 điểm %. Khi tài sản mang rủi ro tín dụng tăng nhanh hơn chính tổng tài sản, yêu cầu kiểm soát chất lượng danh mục cũng tăng tương ứng.

Nguồn vốn cũng dịch chuyển đáng kể chỉ trong một quý. Tổng nguồn vốn huy động và vay đạt 16.066 tỷ đồng, tăng 8,67% so với đầu năm. Trong đó, giấy tờ có giá phát hành tăng lên 8.954 tỷ đồng, tương đương tăng 48,42% so với đầu năm, trong khi tiền gửi của khách hàng tổ chức giảm 15,94%.

Đồng thời, vay từ tổ chức tín dụng, Ngân hàng Nhà nước và các nguồn vay khác giảm 25,18%. Diễn biến này cho thấy VietCredit đang dựa nhiều hơn vào kênh giấy tờ có giá để tài trợ cho đà tăng trưởng.

Ở chiều ngược lại, vốn chủ sở hữu tăng 23,09%, lên 2.460 tỷ đồng, giúp hệ số đòn bẩy tài chính giảm từ 8,83 lần xuống 7,92 lần. Tuy nhiên, giấy tờ có giá hiện chiếm 52,6% tổng nợ phải trả, trong khi tiền gửi của khách hàng tổ chức chỉ chiếm 12,1%.

Tài sản, nguồn vốn và chất lượng tín dụng của VietCredit tại cuối tháng 3

Tài sản, nguồn vốn và chất lượng tín dụng của VietCredit tại cuối tháng 3Điều đó cho thấy nguồn vốn của doanh nghiệp vẫn nghiêng mạnh về kênh bán buôn. Khi cấu trúc này chưa thay đổi, thanh khoản và chi phí vốn trong các quý tiếp theo vẫn là những biến số cần theo dõi sát.

Nợ nhóm 2 phình to, chất lượng tăng trưởng bước vào phép thử

Yếu tố đáng chú ý nhất trong quý đầu năm không nằm ở lợi nhuận, mà nằm ở nợ nhóm 2. Đến cuối tháng 3, nợ nhóm 2 của VietCredit đạt 1.286 tỷ đồng, tăng 29,97% so với đầu năm.

Cùng thời điểm, nợ xấu nội bảng nhóm 3 đến nhóm 5 tăng từ 1.022 tỷ đồng lên 1.356 tỷ đồng, tương đương tăng 32,62%. Tỷ lệ nợ xấu nội bảng (NPL) tăng từ 6,88% lên 7,93%, trong khi tỷ lệ bao phủ nợ xấu (LLR) giảm từ 63,87% xuống 60,95%.

Những con số này cho thấy phần rủi ro của bảng cân đối đã bộc lộ rõ hơn ngay trong lúc lợi nhuận tăng nhanh. Nợ nhóm 2 được xem là khu vực báo hiệu sớm nhất về áp lực chất lượng tín dụng.

VietCredit đã đi từ 362 tỷ đồng vào cuối quý I năm trước lên 989 tỷ đồng cuối năm ngoái, rồi lên tiếp 1.286 tỷ đồng chỉ sau ba tháng đầu năm nay. Tỷ lệ nợ nhóm 2 trên dư nợ tăng từ 3,3% cuối 2024 lên 7,5% vào cuối quý I.

Khi phần danh mục cần chú ý mở rộng nhanh hơn cùng với tốc độ giải ngân, rủi ro chuyển tiếp sang nợ xấu trong các quý sau cũng tăng theo. Nợ xấu vì thế không chỉ tăng về tỷ lệ mà còn tăng mạnh cả về giá trị tuyệt đối.

Riêng nợ có khả năng mất vốn đã lên 233 tỷ đồng, cao hơn mức 214 tỷ đồng cuối năm ngoái và cao hơn nhiều so với 49 tỷ đồng của cùng kỳ năm trước. Tổng vùng cảnh báo, gồm nợ nhóm 2 và nợ xấu, đã lên tới 15,46% dư nợ. Áp lực rủi ro vì thế đã mở rộng rõ rệt trong bối cảnh tăng trưởng tín dụng diễn ra với tốc độ cao.

Tỷ lệ bao phủ nợ xấu giảm liên tục từ 77,1% tại cuối quý I năm trước xuống 63,9% cuối năm ngoái và còn 60,9% vào cuối quý I năm nay. Điều đó cho thấy tốc độ bổ sung dự phòng chưa theo kịp tốc độ hình thành rủi ro mới.

Bộ đệm dự phòng vì vậy mỏng đi tương đối so với quy mô nợ xấu. Trong khi đó, chi phí dự phòng trích trong quý đã lên tới 518 tỷ đồng, tương đương khoảng 47,3% lợi nhuận thuần trước dự phòng rủi ro tín dụng, cho thấy phần tăng trưởng lợi nhuận hiện tại đang đi cùng mức hấp thụ rủi ro cao hơn.

Khả năng thu hồi nợ chưa tạo ra một đối trọng đủ mạnh để làm dịu áp lực đó. Dòng tiền thu hồi từ các khoản nợ đã xử lý trong quý chỉ khoảng 5,6 tỷ đồng, trong khi khoản sử dụng nguồn dự phòng để xử lý rủi ro lên tới gần 345 tỷ đồng.

Khoảng cách lớn giữa hai con số này cho thấy hiệu quả thu hồi nợ chưa đủ để bù lại tốc độ hình thành nợ xấu mới. Lãi thuần từ hoạt động khác tăng 1.331,24%, chủ yếu liên quan đến hoạt động xử lý rủi ro đối với dư nợ thẻ vay.

Cụ thể, dư nợ thẻ vay thực hiện xử lý rủi ro trong quý I năm trước là 223,6 tỷ đồng, kéo theo chi phí liên quan các khoản phí của thẻ ở mức 9,6 tỷ đồng. Sang quý I năm nay, dư nợ thẻ vay thực hiện xử lý rủi ro giảm còn 12 tỷ đồng, khiến chi phí liên quan giảm xuống còn 0,6 tỷ đồng.

Ba lát cắt của VietCredit trong quý I: Tăng trưởng, nguồn vốn và chất lượng tài sản

Ba lát cắt của VietCredit trong quý I: Tăng trưởng, nguồn vốn và chất lượng tài sảnQuý I của VietCredit vì vậy cho thấy hai chuyển động diễn ra đồng thời. Một mặt, doanh nghiệp mở rộng nhanh hơn, sinh lãi mạnh hơn và tận dụng quy mô bảng cân đối hiệu quả hơn so với cùng kỳ. Mặt khác, nợ nhóm 2 đã trở thành thước đo trực diện nhất của chất lượng tăng trưởng.

Nếu nợ nhóm 2 chững lại, nợ xấu ổn định hơn và tỷ lệ bao phủ nợ xấu phục hồi, nhịp tăng trưởng hiện tại sẽ có nền tảng ổn định hơn. Nếu vùng nợ cần chú ý tiếp tục phình ra, áp lực dự phòng nhiều khả năng sẽ gia tăng trong những quý sau.