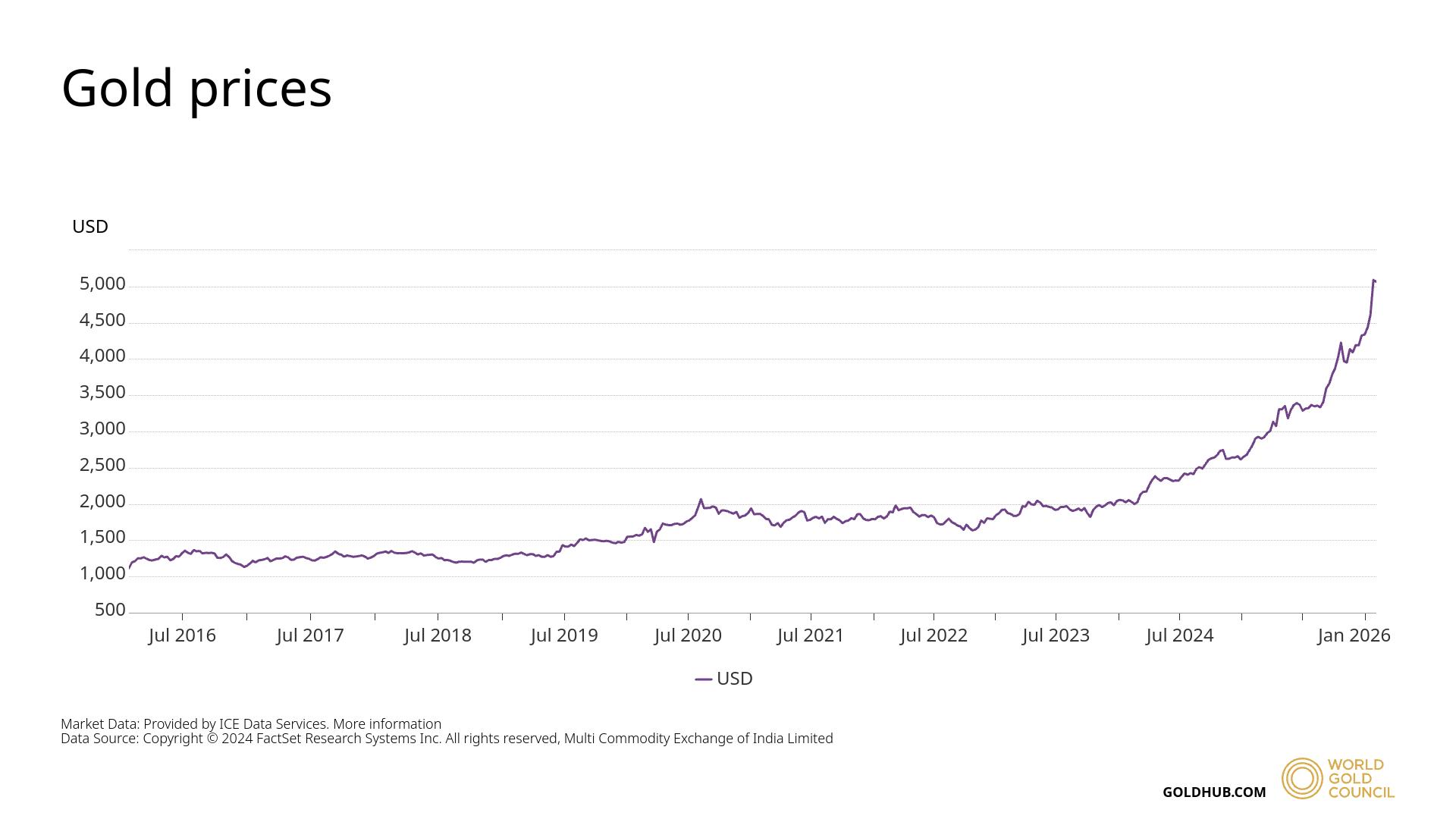

Giá vàng gần đây lập đỉnh mới

Sáng 28/1, giá vàng trong nước tiếp tục tăng và thiết lập mặt bằng cao nhất từ trước đến nay. Theo bảng giá của Bảo Tín Mạnh Hải, vàng miếng SJC được niêm yết ở mức 178,60 triệu đồng mỗi lượng chiều mua vào và 180,60 triệu đồng mỗi lượng chiều bán ra. Vàng nhẫn và vàng trang sức cũng tăng theo, với giá bán ra phổ biến quanh 178–180,6 triệu đồng mỗi lượng.

So với đầu tuần, giá vàng tại đây đã tăng khoảng 3,0–3,5 triệu đồng mỗi lượng. Trong tuần, vàng miếng SJC tăng thêm 12–15 triệu đồng mỗi lượng. So với đầu năm 2026, giá vàng trong nước đã tăng hơn 20%.

Trên thị trường thế giới, giá vàng giao ngay tăng mạnh, có thời điểm lên vùng 5.179–5.200 USD mỗi ounce sau một phiên tăng gần 170 USD. Đà tăng của giá vàng quốc tế tiếp tục là yếu tố dẫn dắt xu hướng trong nước, trong bối cảnh nguồn cung vàng miếng hạn chế và nhu cầu nắm giữ gia tăng.

Theo các phân tích của Hội đồng Vàng Thế giới (WGC), đợt tăng giá này không phải hiện tượng ngắn hạn, mà nằm trong một xu hướng dài hạn đã hình thành từ nhiều năm trước.

Nguồn: WGC

Nguồn: WGCCác cú sốc vĩ mô là chất xúc tác cho đà tăng của vàng

Theo WGC, việc giá vàng vượt mốc 5.000 USD mỗi ounce và tăng mạnh trong thời gian ngắn không phản ánh biến động kỹ thuật đơn thuần, mà là kết quả của sự hội tụ nhiều yếu tố vĩ mô. Chỉ trong một tuần cuối tháng 1, giá vàng tăng hơn 7%, mức tăng mạnh nhất trong gần 6 năm. Tính từ đầu năm 2026, kim loại quý này đã tăng khoảng 13% và liên tục lập đỉnh lịch sử mới.

Yếu tố đầu tiên là rủi ro địa chính trị và thương mại gia tăng. Căng thẳng tại Trung Đông, nguy cơ leo thang xung đột liên quan đến Iran, cùng với các tuyên bố áp thuế quy mô lớn của Mỹ đã làm gia tăng lo ngại về thương mại và chuỗi cung ứng toàn cầu. Theo WGC, mỗi khi chỉ số rủi ro địa chính trị toàn cầu tăng 100 điểm, giá vàng có xu hướng tăng trung bình khoảng 2,5% trong ngắn hạn. Sau năm 2022, vai trò trú ẩn của vàng trở nên nổi bật hơn trong các cú sốc rủi ro.

Song song với đó là sự suy yếu của đồng USD. Chỉ số DXY giảm mạnh, quay trở lại dưới các đường trung bình ngắn, trung và dài hạn, làm gia tăng nguy cơ phá vỡ xu hướng tăng kéo dài hơn một thập kỷ. Trong các mô hình phân tích của WGC, USD yếu được xếp vào nhóm yếu tố làm giảm chi phí cơ hội nắm giữ vàng. Riêng trong tháng 12/2025, đồng USD suy yếu khoảng 1,2% so với Nhân dân tệ Trung Quốc, trở thành một trong những yếu tố hỗ trợ đáng kể cho đà tăng của giá vàng.

Bên cạnh đó, môi trường lãi suất thực và niềm tin chính sách tiền tệ tiếp tục nghiêng về phía vàng. Lợi suất thực trái phiếu Mỹ kỳ hạn 10 năm dù có thời điểm nhích lên nhưng thiếu bền vững, trong khi thị trường ngày càng hoài nghi về tính nhất quán và định hướng dài hạn của chính sách tiền tệ Mỹ. Trong bối cảnh này, vàng được xem là một công cụ bảo toàn giá trị trong danh mục đầu tư.

Các yếu tố vĩ mô trên được khuếch đại thêm bởi dòng tiền đầu tư tài chính. Theo WGC, vị thế mua ròng của các quỹ quản lý tiền trên thị trường COMEX đã lên tới hơn 430 tấn, đưa tổng vị thế mua ròng lên gần 700 tấn. Dòng tiền vào các quỹ ETF vàng tăng trở lại trong những tuần đầu năm 2026, chủ yếu tại Bắc Mỹ và châu Âu. Hoạt động trên thị trường phái sinh, đặc biệt là quyền chọn, tiếp tục góp phần khuếch đại biến động giá.

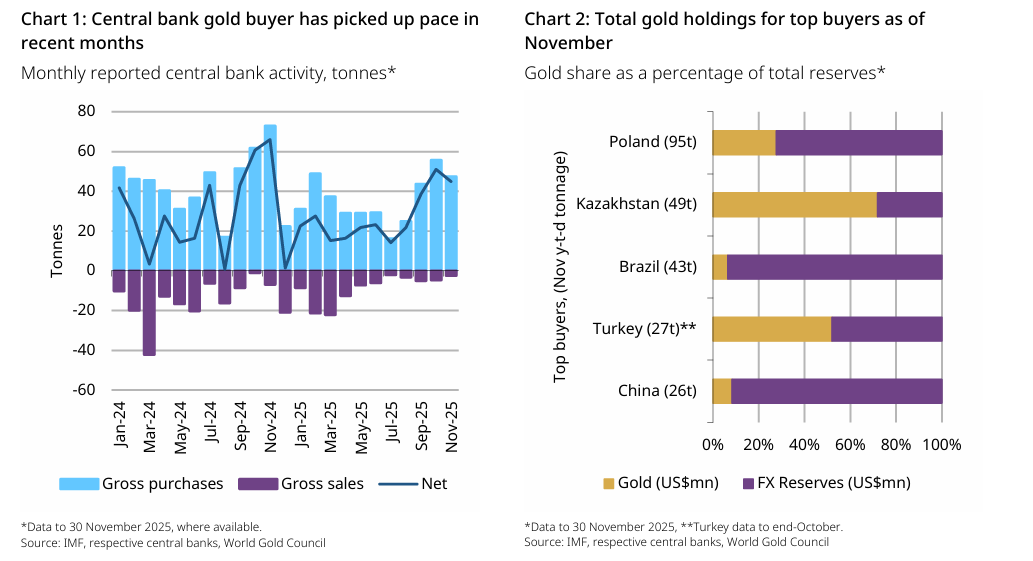

Ngân hàng trung ương mua ròng vàng, tạo lực cầu dài hạn

Một động lực quan trọng mang tính cấu trúc đối với giá vàng là xu hướng mua ròng của các ngân hàng trung ương. Theo WGC, riêng trong tháng 11/2025, các ngân hàng trung ương toàn cầu đã mua ròng 45 tấn vàng. Lũy kế từ đầu năm đến hết tháng 11, tổng lượng vàng mua ròng đạt 297 tấn.

Dù thấp hơn giai đoạn kỷ lục 2022–2023, WGC đánh giá mức mua này vẫn duy trì ở nền cao so với giai đoạn trước đó. Đây mới chỉ là số liệu được báo cáo chính thức, trong khi hoạt động mua vàng của một số ngân hàng trung ương, đặc biệt tại các nền kinh tế mới nổi, thường không được công bố đầy đủ hoặc có độ trễ.

Hoạt động mua ròng tập trung chủ yếu tại các ngân hàng trung ương thị trường mới nổi như Ba Lan, Brazil, Uzbekistan, Kazakhstan, Trung Quốc và Indonesia, trong khi số lượng tổ chức bán vàng là rất hạn chế.

Theo WGC, động cơ mua vàng của ngân hàng trung ương không nhằm tìm kiếm lợi nhuận ngắn hạn. Vàng được lựa chọn để đa dạng hóa dự trữ ngoại hối, giảm phụ thuộc vào đồng USD và nắm giữ tài sản không mang rủi ro đối tác. Lượng vàng mua vào thường được giữ trong dự trữ nhiều năm, thậm chí hàng thập kỷ, và hầu như không được bán ra khi giá tăng.

Trong bối cảnh sản lượng khai thác vàng toàn cầu chỉ khoảng 3.600–3.700 tấn mỗi năm, lượng mua ròng gần 300 tấn của ngân hàng trung ương tương đương 8–9% nguồn cung khai thác mới, tạo lực cầu dài hạn đáng kể cho thị trường.

Ngân hàng trung ương toàn cầu tăng tốc mua vàng trong năm 2024–2025, đồng thời nâng tỷ trọng vàng trong dự trữ ngoại hối. (Ảnh: WGC)

Ngân hàng trung ương toàn cầu tăng tốc mua vàng trong năm 2024–2025, đồng thời nâng tỷ trọng vàng trong dự trữ ngoại hối. (Ảnh: WGC)Nguồn cung “cứng” và nền tảng tăng giá dài hạn của vàng

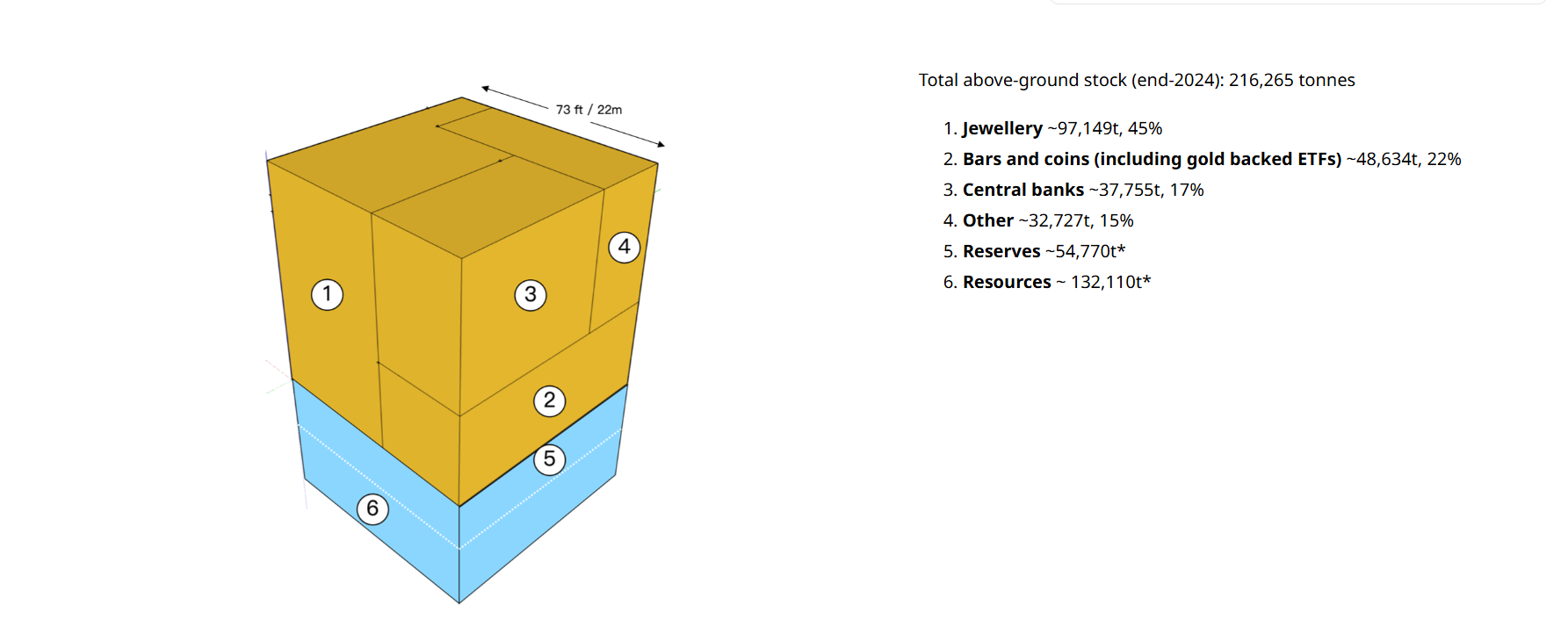

Theo dữ liệu của WGC, tổng lượng vàng đã được khai thác trên toàn cầu tính đến cuối năm 2024 đạt khoảng 216.265 tấn. Để hình dung quy mô vật chất của khối lượng này, WGC đưa ra một so sánh trực quan: nếu toàn bộ số vàng từng được khai thác trong lịch sử được gom lại một chỗ, khối vàng đó chỉ tạo thành một khối lập phương có cạnh khoảng 22 mét.

Do đặc tính gần như không bị phá hủy, hầu như toàn bộ lượng vàng từng được khai thác vẫn đang tồn tại dưới một hình thức nào đó. Xét theo cơ cấu phân bổ, khoảng 45% lượng vàng tồn tại dưới dạng trang sức, chủ yếu do hộ gia đình nắm giữ tại các thị trường tiêu thụ lớn như Ấn Độ và Trung Quốc. Khoảng 22% nằm trong thỏi vàng, tiền xu và các quỹ ETF được bảo chứng bằng vàng. Khoảng 17% nằm trong dự trữ của các ngân hàng trung ương, vốn rất ít khi được đưa ra giao dịch trong ngắn hạn. Phần còn lại phục vụ các mục đích công nghiệp và kỹ thuật khác.

Nếu toàn bộ lượng vàng đã khai thác trên thế giới được gom lại, khối vàng này chỉ tạo thành một khối lập phương cạnh khoảng 22 mét. (Nguồn: WGC)

Nếu toàn bộ lượng vàng đã khai thác trên thế giới được gom lại, khối vàng này chỉ tạo thành một khối lập phương cạnh khoảng 22 mét. (Nguồn: WGC)Nếu tính cả vàng đã được xác định về mặt địa chất, tổng tài nguyên vàng toàn cầu ước khoảng 348.375 tấn. Tuy nhiên, trữ lượng có thể khai thác chỉ bao gồm phần quặng đã được đánh giá đầy đủ về địa chất, kỹ thuật, kinh tế và các yếu tố môi trường. Phần lớn vàng dưới lòng đất chưa thể đưa vào sản xuất do chi phí cao, yêu cầu công nghệ phức tạp, các tiêu chuẩn môi trường ngày càng nghiêm ngặt và rủi ro tại các khu vực mỏ. Thời gian từ khi phát hiện mỏ đến khi khai thác thương mại thường kéo dài 10–20 năm.

Từ cấu trúc nguồn cung này, có thể thấy nguồn cung vàng phản ứng chậm trước biến động cầu. Trong khi sản lượng khai thác tăng rất hạn chế và phần lớn vàng đã khai thác được nắm giữ dưới các hình thức tích trữ dài hạn, nhu cầu vàng từ ngân hàng trung ương, nhà đầu tư và mục tiêu phòng vệ rủi ro lại có xu hướng gia tăng theo thời gian.

Sự lệch pha giữa khả năng phản ứng của nguồn cung và nhu cầu mang tính cấu trúc là một trong những nền tảng quan trọng của xu hướng giá vàng trong dài hạn, giúp lý giải vì sao kim loại quý này tiếp tục giữ vai trò đáng kể trong danh mục tài sản toàn cầu.