Theo báo cáo của MBS Research, diễn biến tỷ giá được dự báo sẽ ổn định hơn trong năm 2026, sau giai đoạn biến động mạnh của năm 2025. Đồng USD trong năm qua đã ghi nhận mức giảm mạnh nhất trong 8 năm, khi giảm 10,1% so với đầu năm.

Ngày 10/12/2025, Cục Dự trữ Liên bang Mỹ hạ lãi suất thêm 25 điểm cơ bản lần thứ ba trong năm, đưa lãi suất điều hành xuống mức 3,5–3,75%, thấp nhất kể từ tháng 11/2022. Sang năm 2026, biểu đồ dot plot cho thấy Fed duy trì lập trường thận trọng, với khả năng chỉ có thêm một lần giảm lãi suất trong bối cảnh kinh tế Mỹ tăng trưởng tốt hơn kỳ vọng, trong khi áp lực lạm phát vẫn duy trì trên mức 2%.

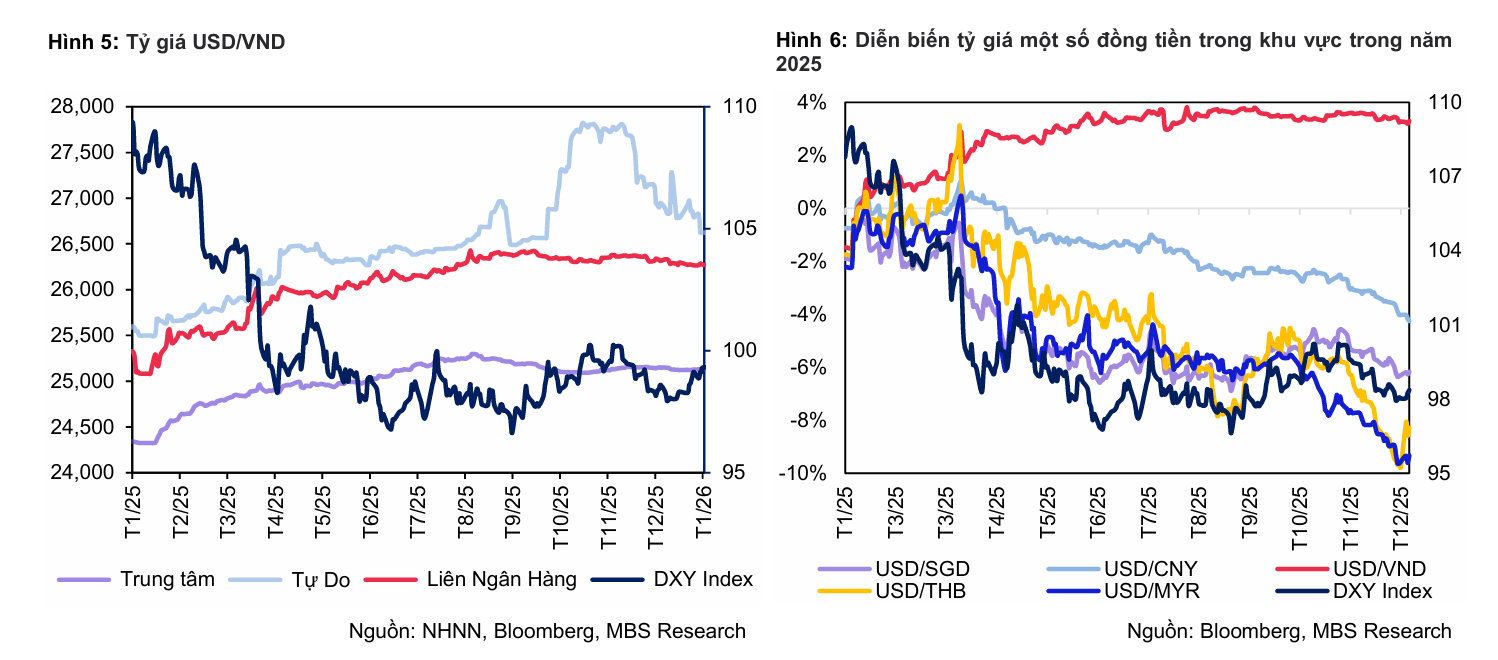

Tại thị trường trong nước, tỷ giá đã hạ nhiệt rõ rệt vào cuối năm 2025. Đến cuối tháng 12, tỷ giá trung tâm ở mức 25.121 VND/USD, tăng 3,2% so với đầu năm, trong khi tỷ giá liên ngân hàng đạt 26.297 VND/USD, tăng 3,3%. Tỷ giá trên thị trường tự do giảm 3,7% từ đỉnh, kết năm ở mức 26.785 VND/USD.

Áp lực tỷ giá giảm trong bối cảnh đồng USD suy yếu sau các đợt cắt giảm lãi suất của Fed. Đồng thời, VND được hỗ trợ bởi chênh lệch lãi suất VND–USD duy trì trạng thái dương và nguồn cung USD cải thiện trong mùa cao điểm xuất khẩu, kiều hối.

Trong nửa đầu tháng 1/2026, tỷ giá nhìn chung tiếp tục ổn định. Tỷ giá liên ngân hàng duy trì quanh mức 26.270 VND/USD, gần như đi ngang so với đầu năm. Tỷ giá tự do giảm 1,1% so với đầu năm, về mức 26.625 VND/USD, trong khi tỷ giá trung tâm tăng nhẹ 0,03% lên 25.131 VND/USD.

MBS cho rằng vẫn tồn tại một số yếu tố có thể tạo áp lực lên tỷ giá trong năm 2026. Mặc dù Việt Nam ghi nhận thặng dư thương mại hơn 20 tỷ USD trong năm 2025, phần lớn thặng dư đến từ khu vực FDI, trong khi khối doanh nghiệp trong nước thâm hụt gần 30 tỷ USD, phản ánh nhu cầu USD vẫn ở mức cao. Bên cạnh đó, nhập khẩu được dự báo tăng trưởng đồng tốc với xuất khẩu, đặc biệt là nhập khẩu từ Mỹ nhằm thu hẹp thâm hụt thương mại. Ngoài ra, giá vàng quốc tế được dự báo tiếp tục tăng lên vùng 5.000 USD/ounce có thể làm gia tăng nhu cầu nhập khẩu vàng, qua đó tạo áp lực lên tỷ giá.

Ở chiều hỗ trợ, xu hướng suy yếu của USD được dự báo sẽ tiếp diễn do sự phân hóa chính sách tiền tệ toàn cầu. Chỉ số DXY có thể giảm về quanh mức 95 từ giữa năm 2026, trong khi các đồng tiền chủ chốt như yên Nhật, bảng Anh và euro được kỳ vọng tăng giá. Đồng tiền của các nền kinh tế mới nổi, trong đó có Việt Nam, cũng được hưởng lợi khi chênh lệch lãi suất với Mỹ thu hẹp. Trên cơ sở cân bằng các yếu tố, MBS dự báo tỷ giá năm 2026 tăng khoảng 2,5–3%.

Nguồn: MBS

Nguồn: MBSVề lãi suất, MBS nhận định mặt bằng lãi suất trong năm 2026 sẽ duy trì ở mức cao hơn so với giai đoạn trước. Cuối năm 2025, dư nợ tín dụng toàn hệ thống tăng 19% so với cuối năm 2024, gây áp lực đáng kể lên thanh khoản. Lãi suất qua đêm liên ngân hàng từng tăng mạnh lên 8,45% vào cuối tháng 12/2025, trước khi hạ nhiệt về quanh mức 4% vào giữa tháng 1/2026, dù Ngân hàng Nhà nước tiếp tục hút ròng thanh khoản.

Trong khi đó, lãi suất huy động tiếp tục xu hướng tăng. Đến cuối năm 2025, lãi suất huy động kỳ hạn 12 tháng bình quân của các ngân hàng thương mại ở mức 5,7%. Sang giữa tháng 1/2026, mức bình quân này tăng lên khoảng 5,8%, khi nhiều ngân hàng điều chỉnh tăng lãi suất để đáp ứng nhu cầu vốn phục vụ tăng trưởng tín dụng.