Theo báo cáo triển vọng năm 2026 của VCBS, ngành ngân hàng Việt Nam đang bước vào giai đoạn phục hồi rõ nét hơn về hiệu quả hoạt động. Trong bối cảnh tăng trưởng tín dụng duy trì ở mức cao và chi phí vốn hạ nhiệt, năm 2026 được đánh giá là thời điểm nhiều ngân hàng có thể đạt “điểm rơi lợi nhuận”, đặc biệt khi tiến trình xử lý nợ xấu và tài sản tồn đọng đi đến giai đoạn quyết định.

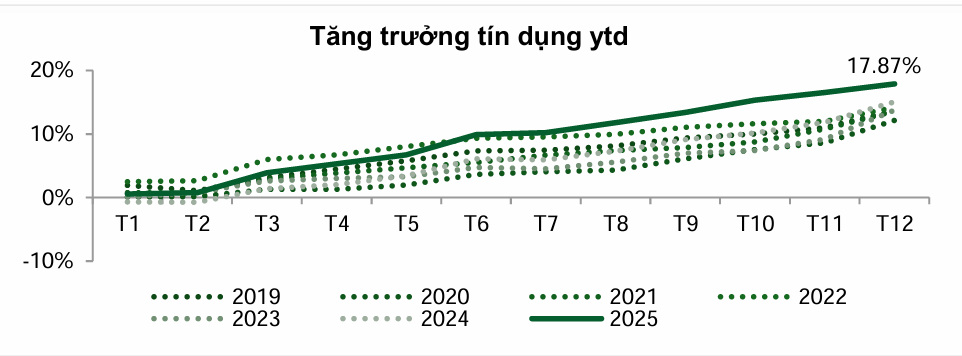

VCBS dự báo tăng trưởng tín dụng toàn ngành năm 2026 đạt khoảng 16–18%, được hỗ trợ bởi chính sách tiền tệ duy trì theo hướng nới lỏng và nhu cầu tín dụng phục hồi tại các phân khúc tiêu dùng, cho vay mua nhà dài hạn và doanh nghiệp vừa và nhỏ. Cùng với đó, NIM toàn ngành được kỳ vọng cải thiện khoảng 50–70 điểm cơ bản nhờ chi phí vốn giảm dần khi các khoản tiền gửi lãi suất cao đáo hạn và cơ cấu tín dụng dịch chuyển sang bán lẻ, SME.

Một yếu tố quan trọng khác là thu nhập ngoài lãi. VCBS cho rằng các mảng thanh toán, thẻ, bancassurance và dịch vụ liên quan đến thị trường vốn sẽ tiếp tục gia tăng tỷ trọng đóng góp, giúp lợi nhuận ngành ngân hàng bớt phụ thuộc vào tín dụng truyền thống.

Tuy nhiên, theo VCBS, sự phục hồi lợi nhuận của ngành ngân hàng năm 2026 sẽ không đồng đều. Chất lượng tài sản tiếp tục là yếu tố phân hóa mạnh giữa các ngân hàng, đặc biệt là khả năng xử lý dứt điểm các khoản nợ lớn và tài sản tồn đọng từ giai đoạn trước.

Nguồn: VCBS

Nguồn: VCBSTrong bức tranh đó, Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank, mã: STB) được VCBS đánh giá là trường hợp tiêu biểu cho câu chuyện “điểm rơi lợi nhuận” gắn với xử lý nợ.

Theo dự báo của VCBS, tăng trưởng tín dụng của STB đạt khoảng 16,1% trong năm 2025 và 16,8% trong năm 2026, tương đương mức trung bình ngành. Tuy nhiên, NIM của ngân hàng trong năm 2026 được dự báo giảm về khoảng 3,5%, do không còn ghi nhận các khoản hoàn nhập lãi dự thu lớn như giai đoạn trước, đặc biệt từ khoản KCN Phong Phú. Điều này khiến lợi nhuận năm 2025 của STB chưa phản ánh đầy đủ tiềm năng cốt lõi.

Thu nhập từ phí của STB được VCBS đánh giá khả quan, với mức tăng trưởng dự báo khoảng 20% trong năm 2026. Động lực đến từ mảng bán lẻ truyền thống, lợi thế thương hiệu tại thị trường miền Nam, mạng lưới rộng, cùng hoạt động thanh toán, thẻ và bán chéo bảo hiểm.

VCBS cho rằng điểm rơi lợi nhuận thực sự của STB nằm ở năm 2026, gắn với triển vọng xử lý thành công các khoản nợ lớn mang tính lịch sử. Cụ thể, phương án đấu giá 32,5% cổ phần STB do VAMC nắm giữ đã được trình Ngân hàng Nhà nước và có thể triển khai trong năm 2026. VCBS ước tính ngân hàng có thể thu về trên 15.000 tỷ đồng sau khi đấu giá thành công, đủ để tất toán toàn bộ trái phiếu VAMC và hoàn tất xử lý nợ xấu thuộc Đề án tái cơ cấu giai đoạn 2026–2027.

Bên cạnh đó, khoản nợ Bamboo Airways với dư nợ khoảng 4.000 tỷ đồng, có tài sản bảo đảm chủ yếu là bất động sản, đã được chuyển sang quá hạn và trích lập toàn bộ trong quý IV/2025. VCBS kỳ vọng ngân hàng có thể xử lý dứt điểm khoản nợ này trong nửa đầu năm 2026 và ghi nhận phần thu hồi vào thu nhập bất thường.

Theo bảng dự báo của VCBS, tổng thu nhập hoạt động của Sacombank dự kiến tăng từ 28.677 tỷ đồng năm 2024 lên 32.409 tỷ đồng năm 2025 và 43.749 tỷ đồng năm 2026. Lợi nhuận trước thuế năm 2025 được dự báo đạt 7.633 tỷ đồng, giảm so với năm trước do không còn các khoản hoàn nhập lớn, nhưng sẽ tăng mạnh lên 19.885 tỷ đồng trong năm 2026, tương ứng mức tăng 160,5%. Giá trị sổ sách trên mỗi cổ phiếu dự kiến tăng từ 29.160 đồng năm 2024 lên 40.910 đồng vào năm 2026.

Từ góc nhìn rộng hơn, VCBS cho rằng câu chuyện của Sacombank phản ánh xu hướng chung của ngành ngân hàng trong chu kỳ tới. Năm 2026 không chỉ là thời điểm NIM và tăng trưởng tín dụng cải thiện, mà còn là năm các ngân hàng chuyển hóa kết quả xử lý nợ xấu thành lợi nhuận thực chất. Những ngân hàng xử lý sớm và dứt điểm các khoản nợ tồn đọng sẽ có lợi thế rõ rệt trong cuộc đua lợi nhuận, trong khi nhóm còn chậm trễ có thể tiếp tục chịu áp lực lên hiệu quả kinh doanh.