Ngân hàng có thể thành cửa phân phối mới của chứng chỉ quỹ

Tại Hội nghị triển khai nhiệm vụ phát triển thị trường chứng khoán năm 2026 do Ủy ban Chứng khoán Nhà nước tổ chức sáng 20/3, VCBF cho biết dư nợ tín dụng/GDP của Việt Nam đã lên khoảng 146%. Quản lý Quỹ Phú Hưng dùng số liệu năm 2024 và đưa ra mức 136%. Dù khác nhau về thời điểm thống kê, hai con số này cùng phản ánh một thực tế: tăng trưởng của Việt Nam vẫn phụ thuộc rất lớn vào hệ thống ngân hàng.

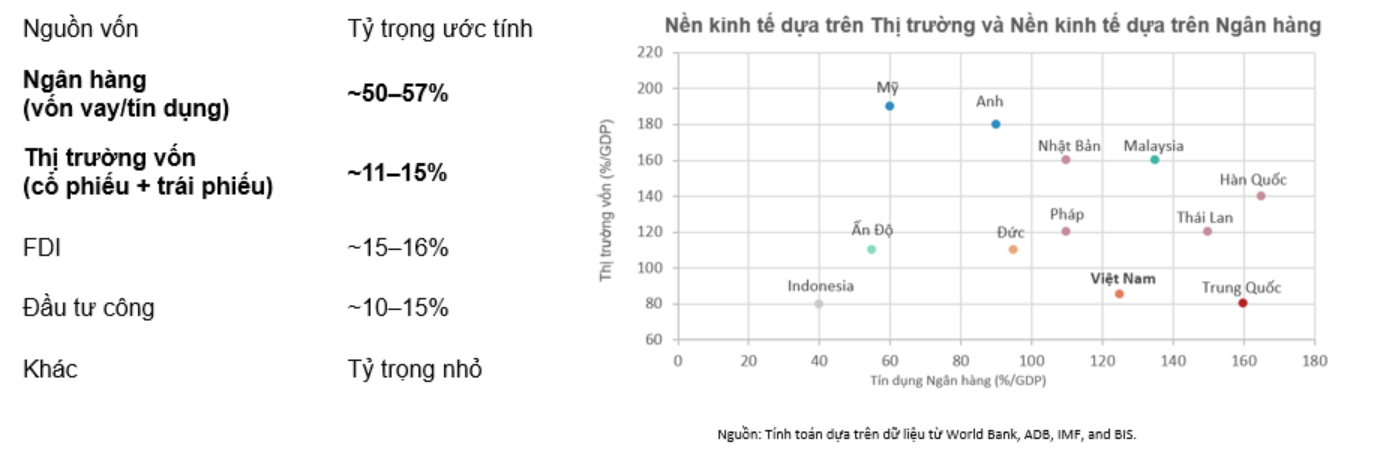

Nhìn sang cơ cấu nguồn vốn, mức độ phụ thuộc ấy còn rõ hơn. Quản lý Quỹ Phú Hưng cho biết vốn vay và tín dụng ngân hàng hiện chiếm khoảng 50–57% tổng nguồn vốn của nền kinh tế. Trong khi đó, thị trường vốn gồm cổ phiếu và trái phiếu mới chiếm khoảng 11–15%, vốn đầu tư trực tiếp nước ngoài ở mức 15–16%, còn đầu tư công vào khoảng 10–15%.

Cấu trúc nguồn vốn của Việt Nam vẫn nghiêng mạnh về tín dụng ngân hàng (Nguồn: Quản lý Quỹ Phú Hưng tổng hợp, tính toán từ World Bank, ADB, IMF và BIS)

Cấu trúc nguồn vốn của Việt Nam vẫn nghiêng mạnh về tín dụng ngân hàng (Nguồn: Quản lý Quỹ Phú Hưng tổng hợp, tính toán từ World Bank, ADB, IMF và BIS)Quy mô thị trường trái phiếu/GDP của Việt Nam cũng chỉ quanh 11%, thấp hơn khá xa so với Malaysia, Trung Quốc, Singapore và Thái Lan. Điều đó cho thấy phần vốn dài hạn của nền kinh tế vẫn còn mỏng, trong khi nhu cầu cho hạ tầng, công nghệ, bán dẫn, nghiên cứu phát triển và trí tuệ nhân tạo ngày càng lớn.

Trong bối cảnh đó, ngành quỹ được đặt vào một vai trò lớn hơn trong cấu trúc tài chính. VCBF cho biết Quyết định số 3168/QĐ-BTC ngày 12/9/2025 đặt mục tiêu đến năm 2030 có 500 quỹ đầu tư chứng khoán, tổng giá trị tài sản ròng đạt khoảng 5% GDP và 2,5 triệu nhà đầu tư nắm giữ chứng chỉ quỹ, tức tăng hơn 5 lần so với cuối năm 2025.

Cùng với đó, Thông tư 136 sửa đổi, bổ sung Thông tư 98 đã mở đường cho quỹ thị trường tiền tệ, quỹ trái phiếu cơ sở hạ tầng và nới một số hạn chế đối với quỹ mở trái phiếu.

Chính sách thuế mới cũng miễn thuế thu nhập cá nhân cho nhà đầu tư quỹ nắm giữ trên 2 năm và giảm 50% thuế với cổ tức do quỹ chi trả. Trọng tâm vì thế không còn dừng ở việc tăng số lượng quỹ, mà chuyển sang mục tiêu nâng tỷ trọng vốn đi qua quỹ trong toàn bộ hệ thống tài chính.

Nhưng quỹ muốn lớn thì phải có dòng tiền đầu vào, mà nguồn tiền lớn nhất và đều đặn nhất của hộ gia đình hiện vẫn nằm trong ngân hàng. Đây là lý do ngân hàng trở thành mắt xích then chốt.

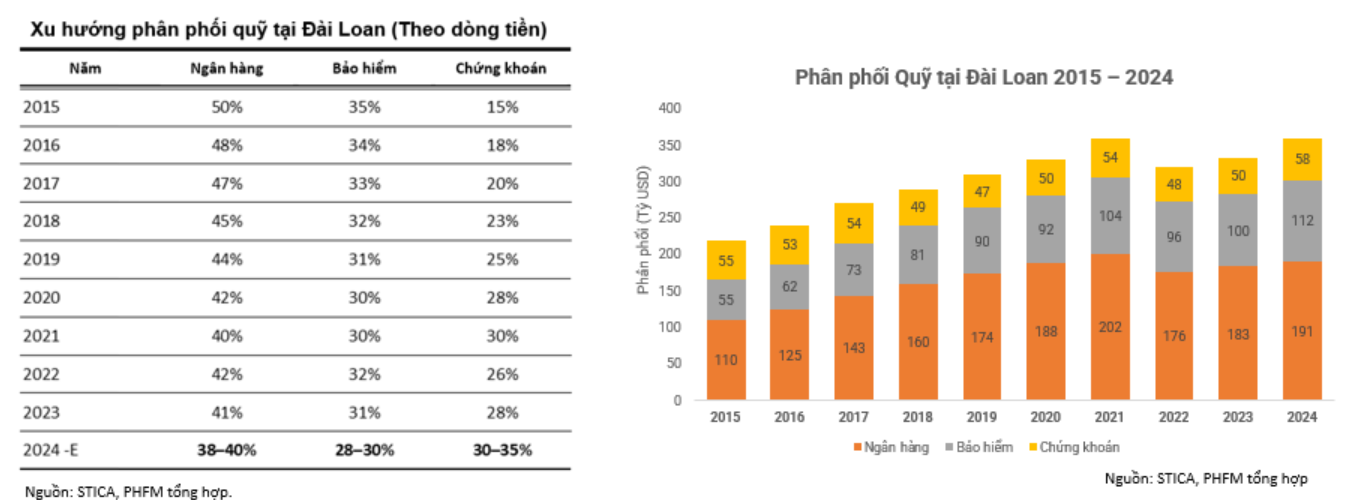

Từ kinh nghiệm Đài Loan, Quản lý Quỹ Phú Hưng chỉ ra rằng ngân hàng và bảo hiểm là hai kênh phân phối chứng chỉ quỹ quan trọng nhất. Trong giai đoạn 2015–2024, quy mô phân phối quỹ qua ngân hàng tại Đài Loan tăng từ 110 tỷ USD lên 190,8 tỷ USD. Kênh bảo hiểm tăng từ 55 tỷ USD lên 111,6 tỷ USD, trong khi kênh chứng khoán chỉ tăng từ 55 tỷ USD lên 57,6 tỷ USD.

Tại Đài Loan, ngân hàng và bảo hiểm vẫn là hai kênh phân phối quỹ chủ đạo (Nguồn: STICA, Quản lý Quỹ Phú Hưng tổng hợp)

Tại Đài Loan, ngân hàng và bảo hiểm vẫn là hai kênh phân phối quỹ chủ đạo (Nguồn: STICA, Quản lý Quỹ Phú Hưng tổng hợp)Điều đó cho thấy ngành quỹ không chỉ lớn lên nhờ giao dịch trên sàn, mà lớn lên khi sản phẩm quỹ đi vào những định chế đang giữ tiền tiết kiệm của người dân và đã có sẵn niềm tin với họ. Quản lý Quỹ Phú Hưng nhấn mạnh rằng để điều hướng tiền tiết kiệm vào các tài sản quỹ ổn định, dài hạn trên thị trường vốn, ngân hàng và bảo hiểm sẽ giữ vai trò then chốt.

Với Việt Nam, điều này càng đáng chú ý vì người dân đã quen gửi tiết kiệm qua ngân hàng, chứ chưa quen tích lũy định kỳ qua quỹ. Vì vậy, nếu muốn chuyển một phần tiền nhàn rỗi từ gửi tiết kiệm sang đầu tư dài hạn, ngành quỹ rất khó đi đường vòng.

Mở được đầu ra, ngành quỹ còn phải giữ được dòng tiền

Có cửa vào của dòng tiền mới chỉ là bước đầu. Muốn ngân hàng thực sự trở thành động lực cho ngành quỹ, bản thân ngành quỹ phải đủ mạnh để giữ dòng tiền ở lại lâu dài. VCBF đặt trọng tâm vào năng lực quản lý quỹ và xem đây là điều kiện cần cho sự phát triển bền vững. Nếu hệ thống phân phối mở rộng nhanh nhưng chất lượng sản phẩm không theo kịp, nhà đầu tư có thể vào quỹ rồi lại rút ra, và dòng vốn dài hạn sẽ khó hình thành.

Sức ép ấy thể hiện ngay trong hiệu quả đầu tư. VCBF cho biết nhóm quỹ đầu tư chủ động hiện chiếm khoảng 2/3 tổng quy mô các quỹ đầu tư ở Việt Nam. Nhưng nếu tính theo lợi nhuận 3 năm đến cuối tháng 2/2026, có tới 2/3 quỹ cổ phiếu không vượt được VN-Index. Ở khung 5 năm, khoảng 70% quỹ cổ phiếu thắng thị trường. Ở khung 10 năm, tỷ lệ này là 55%. Điều đó cho thấy vấn đề của ngành quỹ không chỉ nằm ở quy mô còn nhỏ, mà còn ở chỗ kết quả đầu tư vượt trội một cách bền bỉ vẫn tập trung ở một số ít công ty quản lý quỹ.

Từ góc nhìn này, VCBF cũng đặt ra yêu cầu cao hơn đối với chính các công ty quản lý quỹ. Thị trường cần quy trình đầu tư chặt chẽ hơn, hệ thống quản trị rủi ro tốt hơn, đội ngũ nghiên cứu mạnh hơn và chuẩn mực minh bạch cao hơn. Mỗi quỹ cần được dán nhãn rõ ràng về chiến lược đầu tư, mức lợi nhuận và rủi ro kỳ vọng, cũng như chỉ số tham chiếu phù hợp. Chỉ khi đó, nhà đầu tư mới có thể hiểu mình đang mua gì và lựa chọn sản phẩm phù hợp với khẩu vị rủi ro của mình.

Ở phía thị trường, Quản lý Quỹ Phú Hưng lại đặt vấn đề từ cơ cấu nhà đầu tư. Giai đoạn 2018–2024, nhà đầu tư cá nhân chiếm khoảng 80% giá trị giao dịch trên thị trường chứng khoán Việt Nam, cao hơn khá nhiều so với Mỹ, Hàn Quốc, Đài Loan và Nhật Bản. Sang năm 2025, cơ cấu giao dịch có thay đổi khi tổ chức trong nước chiếm khoảng 37% tổng giá trị giao dịch, còn cá nhân trong nước giảm xuống khoảng 51,4%.

Tuy vậy, Quản lý Quỹ Phú Hưng cho rằng sự dịch chuyển này chưa đồng nghĩa thị trường đã có đủ dòng vốn nắm giữ dài hạn, bởi điều thị trường cần vẫn là những vị thế đầu tư ổn định và có khả năng chống chịu tốt hơn trước biến động ngắn hạn.

Từ đó, Quản lý Quỹ Phú Hưng nhìn ngành quỹ như một cấu trúc giúp chuyển dòng tiền ngắn hạn thành vốn dài hạn. Khi tỷ trọng nhà đầu tư tổ chức tăng lên, thị trường có thể giảm rủi ro tốt hơn nhờ đa dạng hóa, nâng hiệu quả định giá nhờ năng lực phân tích sâu hơn, đồng thời tạo thêm áp lực để doanh nghiệp niêm yết cải thiện quản trị và minh bạch thông tin. Dòng tiền đi qua quỹ vì thế không chỉ giúp cấp vốn, mà còn góp phần nâng chất lượng vận hành của cả thị trường.

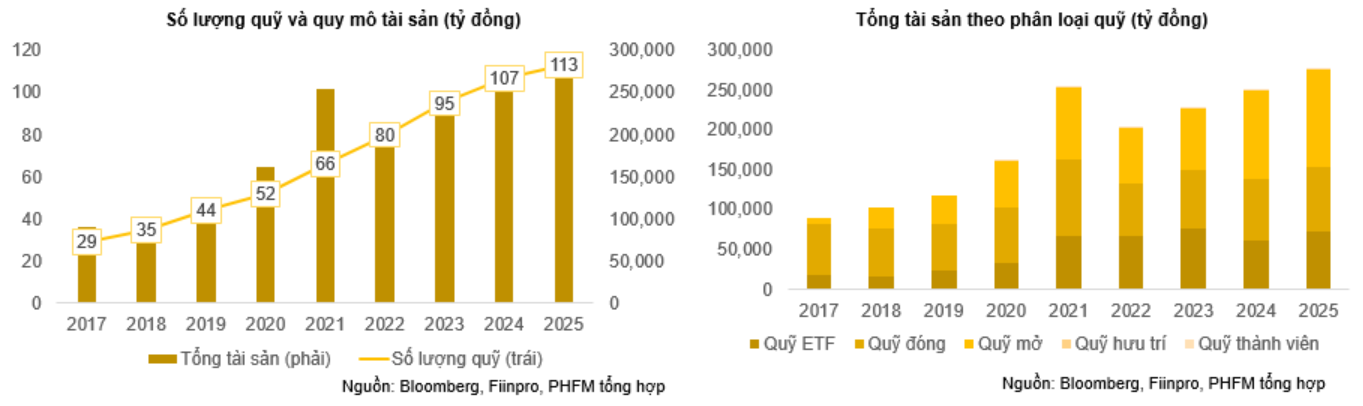

Quy mô ngành quỹ hiện nay cho thấy dư địa tăng trưởng vẫn còn rộng, nhưng nền tảng vẫn chưa đủ lớn để tự xoay chuyển cấu trúc dẫn vốn của nền kinh tế. Quản lý Quỹ Phú Hưng cho biết số lượng quỹ tại Việt Nam đã tăng từ 29 quỹ năm 2017 lên 113 quỹ năm 2025, còn tổng tài sản quản lý tăng từ 90.382 tỷ đồng lên 278.576 tỷ đồng.

Ngành quỹ mở rộng nhanh về số lượng và quy mô tài sản, nhưng nền tảng vẫn chưa đủ lớn (Nguồn: Bloomberg, Finpro, Quản lý Quỹ Phú Hưng tổng hợp)

Ngành quỹ mở rộng nhanh về số lượng và quy mô tài sản, nhưng nền tảng vẫn chưa đủ lớn (Nguồn: Bloomberg, Finpro, Quản lý Quỹ Phú Hưng tổng hợp)Trong cơ cấu đó, quỹ mở tăng nhanh nhất, từ 7.957 tỷ đồng lên 122.842 tỷ đồng. Quỹ ETF tăng từ 17.225 tỷ đồng lên 71.748 tỷ đồng. Quỹ đóng tăng từ 65.200 tỷ đồng lên khoảng 81.999 tỷ đồng, còn quỹ hưu trí mới đạt 262 tỷ đồng. Những con số này cho thấy ngành quản lý quỹ đã mở rộng khá nhanh, nhưng vẫn chưa đủ lớn để một mình thay đổi hẳn cấu trúc dẫn vốn của nền kinh tế.

Trong khi Quản lý Quỹ Phú Hưng nhấn mạnh cửa vào của dòng tiền và vai trò của kênh phân phối, VCBF nhấn mạnh điều kiện để giữ được dòng tiền ấy ở lại. Theo cách tiếp cận của VCBF, nhà đầu tư phải hiểu sản phẩm quỹ, hiểu mối quan hệ giữa lợi nhuận và rủi ro, đồng thời hình thành tư duy đầu tư theo mục tiêu và theo thời gian dài.

Vì vậy, VCBF đề xuất mở rộng khả năng tiếp cận sản phẩm quỹ qua các nền tảng ngân hàng số và ứng dụng đầu tư trực tuyến, đồng thời đẩy mạnh giáo dục tài chính cho công chúng.

VCBF cũng dẫn kinh nghiệm từ Ấn Độ, nơi tổng tài sản quỹ tương hỗ tăng từ khoảng 10.000 tỷ rupee năm 2014 lên hơn 50.000 tỷ rupee năm 2024. Một trong những động lực quan trọng là sự lan tỏa của thói quen đầu tư định kỳ và các chiến dịch truyền thông giúp công chúng hiểu đúng hơn về đầu tư quỹ.

Gắn với bài toán của Việt Nam, kinh nghiệm này cho thấy mở rộng hệ thống phân phối thôi chưa đủ. Thị trường còn cần một lớp nhà đầu tư hiểu sản phẩm hơn, bền bỉ hơn và sẵn sàng đi cùng quỹ trong thời gian dài hơn.