Sacombank xin lùi tái cơ cấu đến 2030

Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank - Mã: STB) vừa công bố tài liệu trình Đại hội đồng cổ đông thường niên năm 2026. Đáng chú ý, ngân hàng trình cổ đông thông qua việc gia hạn thời gian thực hiện Đề án tái cơ cấu sau sáp nhập.

Theo tờ trình, Sacombank đề xuất kéo dài đề án đến hết năm 2030. Đề xuất này cho thấy quá trình tái cơ cấu vẫn chưa thể hoàn tất sau hơn một thập kỷ kể từ khi sáp nhập Southern Bank, dù ngân hàng đã xử lý phần lớn nợ xấu.

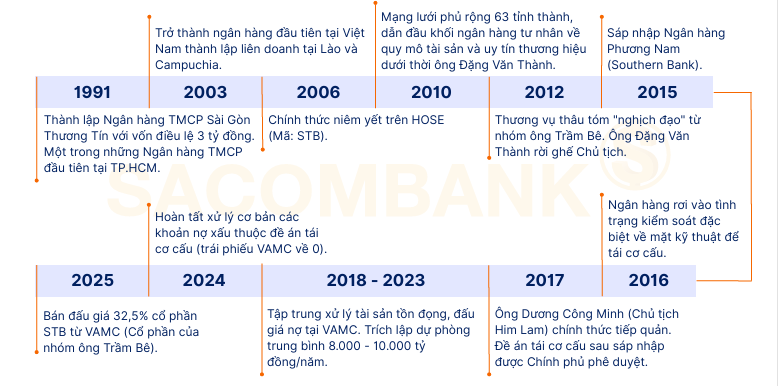

Lịch sử hình thành và phát triển Sacombank (Nguồn: SHS)

Lịch sử hình thành và phát triển Sacombank (Nguồn: SHS)Theo ban lãnh đạo Sacombank, thời gian qua ngân hàng đã triển khai nhiều giải pháp theo đề án tái cơ cấu đã được phê duyệt. Trọng tâm là xử lý, thu hồi nợ xấu và tài sản bảo đảm, rà soát và khắc phục các tồn tại theo kết luận thanh tra, từng bước tái cấu trúc hoạt động kinh doanh, kiểm soát rủi ro và lành mạnh hóa tình hình tài chính.

Năm 2025, ngân hàng ghi nhận đã đạt được một số kết quả nhất định trong kiểm soát rủi ro và xử lý các tồn tại. Tuy nhiên, quá trình thực hiện vẫn còn nhiều khó khăn.

Cụ thể, công tác xử lý và thu hồi nợ xấu, xử lý tài sản bảo đảm của các khoản nợ tồn đọng còn phụ thuộc vào quá trình xử lý pháp lý. Một số tài sản bảo đảm có tính pháp lý phức tạp, cần thêm thời gian để hoàn thiện thủ tục.

Bên cạnh đó, việc khắc phục triệt để các tồn tại theo kết luận thanh tra cần gắn với quá trình củng cố hệ thống quản trị, quy trình nghiệp vụ và tổ chức bộ máy. Sacombank cho biết đang tiếp tục đẩy mạnh tái cấu trúc toàn diện nhằm nâng cao hiệu quả hoạt động, năng lực quản trị và kiểm soát rủi ro.

Đáng chú ý, ngân hàng đánh giá tỷ lệ nợ xấu hiện vẫn ở mức cao, cần tiếp tục triển khai đồng bộ các giải pháp theo lộ trình đã đề ra. Do đó, việc gia hạn thời gian thực hiện đề án được xem là cần thiết nhằm hoàn thành các mục tiêu một cách thực chất và bền vững.

Các mục tiêu sau khi gia hạn bao gồm xử lý dứt điểm các khoản nợ xấu và tài sản tồn đọng, hoàn thành việc khắc phục các tồn tại theo kết luận thanh tra, đồng thời đảm bảo quá trình cơ cấu lại được thực hiện toàn diện, góp phần nâng cao an toàn hoạt động của ngân hàng.

Một thập kỷ tái thiết và những chuyển biến rõ nét

Dù chưa về đích về thời gian, dưới sự dẫn dắt của nhà lãnh đạo tài ba, ngân hàng cũng đã có sự thay đổi đáng kể. Từ một ngân hàng chìm trong khủng hoảng hậu sáp nhập, Sacombank dần phục hồi hoạt động, cải thiện các chỉ số tài chính và lấy lại vị thế trên thị trường.

Ngay từ tháng 3/2016, theo yêu cầu của Ngân hàng Nhà nước, Sacombank bắt đầu xây dựng và triển khai đề án tái cơ cấu, với trọng tâm là xử lý nợ xấu, thu hồi tài sản và củng cố hệ thống.

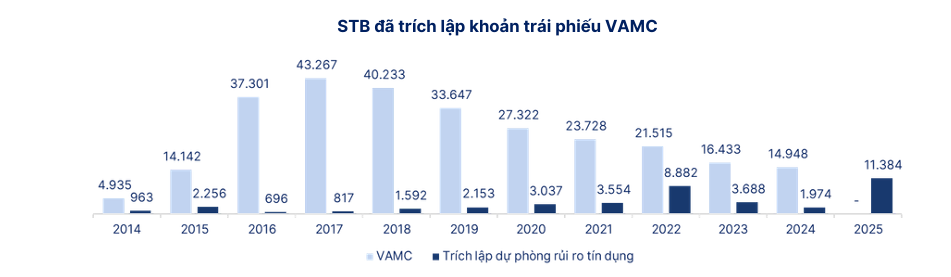

Trong giai đoạn đầu, ngân hàng đẩy mạnh chuyển nợ xấu sang VAMC. Dư nợ trái phiếu VAMC theo đó tăng nhanh, từ 4.935 tỷ đồng năm 2014 lên 37.301 tỷ đồng năm 2016 và đạt đỉnh 43.267 tỷ đồng vào năm 2017.

Từ năm 2017, Sacombank chuyển hướng sang tự xử lý nợ xấu. Ngân hàng chủ động giữ lại toàn bộ lợi nhuận để trích lập dự phòng, không chia cổ tức trong nhiều năm liền. Nhờ đó, dư nợ VAMC bắt đầu giảm dần, xuống còn 40.233 tỷ đồng năm 2018, 33.647 tỷ đồng năm 2019 và 27.322 tỷ đồng vào năm 2020.

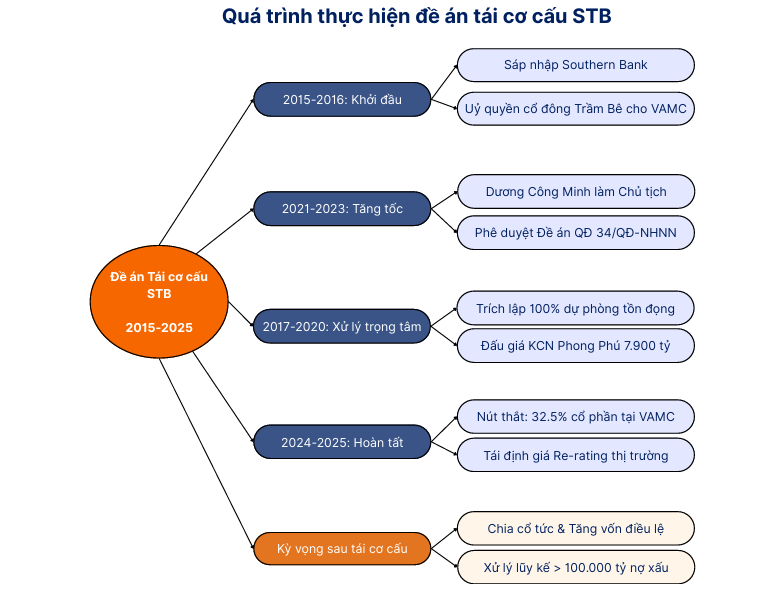

Quá trình thực hiện đề án tái cơ cấu Sacombank (Nguồn: SHS)

Quá trình thực hiện đề án tái cơ cấu Sacombank (Nguồn: SHS) Sacombank đã trích lập trái phiếu VAMC (Nguồn: SHS)

Sacombank đã trích lập trái phiếu VAMC (Nguồn: SHS)Song song với tiến trình xử lý, chi phí dự phòng cũng gia tăng tương ứng. Năm 2019, ngân hàng trích lập 2.153 tỷ đồng, tăng lên 3.037 tỷ đồng vào năm 2020.

Theo báo cáo của SHS, trong giai đoạn cao điểm, Sacombank duy trì mức trích lập dự phòng lớn, trung bình 8.000-10.000 tỷ đồng mỗi năm, đồng thời xử lý lũy kế hơn 100.000 tỷ đồng nợ xấu và tài sản tồn đọng.

Giai đoạn 2021-2023, ngân hàng tiếp tục đẩy nhanh tiến độ xử lý. Dư nợ VAMC giảm từ 23.728 tỷ đồng năm 2021 xuống 21.515 tỷ đồng năm 2022 và còn 16.433 tỷ đồng vào năm 2023. Chi phí dự phòng biến động mạnh, đạt 3.554 tỷ đồng năm 2021, tăng vọt lên 8.882 tỷ đồng năm 2022 trước khi giảm còn 3.688 tỷ đồng vào năm 2023. Trong suốt giai đoạn này, Sacombank vẫn ưu tiên xử lý tồn đọng, duy trì mức trích lập cao thay vì đẩy mạnh tăng trưởng.

Đến năm 2024, dư nợ VAMC còn 14.948 tỷ đồng và được xử lý dứt điểm trong năm 2025, đưa về 0. Ngân hàng đồng thời trích lập 100% các khoản nợ VAMC và lãi dự thu tồn đọng, bước sang năm 2026 với bảng cân đối được đánh giá là “sạch” nhất trong một thập kỷ.

Tuy nhiên, sau khi xử lý xong nợ tại VAMC, Sacombank tiếp tục đối diện với bài toán làm sạch nợ nội bảng. Theo SHS, tỷ lệ nợ xấu tăng lên khoảng 6,3-6,4% khi ngân hàng phân loại lại các khoản vay theo đúng mức độ rủi ro, trong đó có khoản hơn 3.000 tỷ đồng liên quan đến Bamboo Airways. Nợ nhóm 5 chiếm tỷ trọng lớn, khoảng 29.906 tỷ đồng, tương đương hơn 74% tổng nợ xấu.

Tỷ lệ bao phủ nợ xấu theo đó giảm xuống khoảng 50%, thấp hơn mặt bằng chung của ngành. Điều này cho thấy, dù đã xử lý phần lớn di sản quá khứ, Sacombank vẫn còn đối mặt với áp lực từ chất lượng tài sản hiện hữu trong giai đoạn tiếp theo.