Áp lực huy động tăng mạnh, lãi suất kỳ hạn 6 tháng vọt lên 7,2%

Ngân hàng Nhà nước vừa công bố mặt bằng lãi suất tháng 2/2026, với lãi suất cho vay VND phổ biến 7,1-9,4%/năm, lĩnh vực ưu tiên khoảng 3,8%/năm. Trong khi đó, lãi suất huy động tại nhiều ngân hàng tăng nhanh từ đầu năm, tạo áp lực mới lên chi phí vốn và khả năng giảm lãi vay.

Theo công bố, lãi suất tiền gửi VND dao động 0,1-0,2%/năm với kỳ hạn ngắn, 4,0-4,5%/năm với kỳ hạn 1-6 tháng, 5,0-6,5%/năm với kỳ hạn 6-12 tháng và tối đa 7,0%/năm ở kỳ hạn dài. Lãi suất USD duy trì 0%/năm với tiền gửi và 4,0-5,1%/năm với cho vay.

Khảo sát ngày 18/3 tại nhiều ngân hàng cho thấy lãi suất huy động tăng rõ rệt so với cuối năm 2025. Đáng chú ý, kỳ hạn 6 tháng, kỳ hạn phổ biến trên thị trường, ghi nhận mức cao nhất tới 7,2%/năm tại HongLeong, 7,1%/năm tại PGBank. Khoảng 19 ngân hàng điều chỉnh tăng lãi suất kỳ hạn này, với biên độ 0,2-2,1 điểm %.

Xu hướng tăng không chỉ xuất hiện ở nhóm ngân hàng trong nước. Các ngân hàng ngoại như UOB, HongLeong, CIMB tham gia mạnh vào cuộc cạnh tranh lãi suất. Ở kỳ hạn 1-3 tháng, nhiều ngân hàng đồng loạt niêm yết mức 4,75%/năm, cho thấy áp lực huy động vốn gia tăng rõ rệt.

Một điểm đáng chú ý là lãi suất kỳ hạn 6 tháng tại nhiều ngân hàng cao hơn kỳ hạn 24 tháng. Tại HongLeong, lãi suất 6 tháng là 7,2%/năm trong khi kỳ hạn 24 tháng chỉ 6%/năm. Tại PGBank, mức tương ứng là 7,1% và 6,8%/năm. Diễn biến này cho thấy các ngân hàng ưu tiên hút vốn ngắn hạn để đáp ứng nhu cầu thanh khoản.

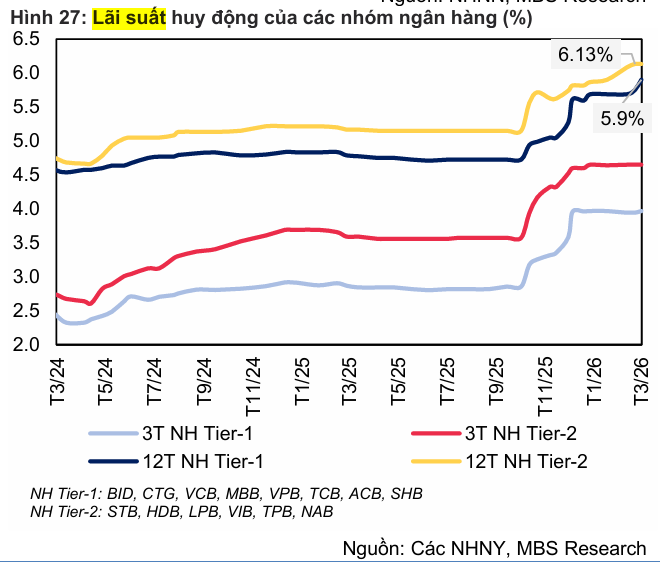

Diễn biến lãi suất huy động tại một số nhóm ngân hàng (Nguồn: MBS)

Diễn biến lãi suất huy động tại một số nhóm ngân hàng (Nguồn: MBS)Chi phí vốn leo thang, lãi vay đối mặt sức ép trong năm 2026

Áp lực huy động xuất phát từ chênh lệch giữa tăng trưởng tín dụng và huy động vốn. Tính đến ngày 26/2/2026, dư nợ tín dụng đạt khoảng 18,86 triệu tỷ đồng, tăng 1,4% so với cuối năm 2025 và tăng gần 20,2% so với cùng kỳ. Đồng thời, quy định loại trừ tiền gửi Kho bạc Nhà nước khỏi tỷ lệ LDR từ tháng 1 khiến nhiều ngân hàng phải tăng cường huy động từ khu vực dân cư và doanh nghiệp.

Các tổ chức phân tích dự báo xu hướng tăng lãi suất huy động sẽ tiếp diễn. FiinRatings cho rằng lãi suất tiền gửi có thể tăng 0,5-1 điểm % trong năm 2026. VCBS dự báo mức tăng 0,3-0,5 điểm % trong nửa đầu năm và thêm 0,4-0,5 điểm % trong nửa cuối năm, với sự phân hóa rõ giữa các nhóm ngân hàng.

Chi phí vốn tăng trong khi lãi suất cho vay chưa điều chỉnh tương ứng đã khiến biên lãi ròng của nhiều ngân hàng thu hẹp trong nửa cuối năm 2025. Một số ngân hàng bắt đầu tăng lãi suất huy động trở lại sau thời gian dài duy trì mặt bằng thấp, trong đó nhóm ngân hàng quốc doanh đã nâng lãi suất kỳ hạn 12 tháng lên khoảng 5,2%/năm.

Trong bối cảnh này, khả năng giảm lãi suất cho vay trở nên hạn chế. Nếu áp lực chi phí vốn kéo dài, mặt bằng lãi vay có thể chịu sức ép tăng trong thời gian tới, đặc biệt khi nhu cầu tín dụng vẫn ở mức cao.

Ngân hàng Nhà nước cho biết mặt bằng lãi suất hiện cơ bản ổn định theo cung cầu thị trường, lãi suất cho vay mới có xu hướng giảm so với năm trước. Tuy nhiên, cơ quan điều hành sẽ tiếp tục theo dõi sát diễn biến kinh tế trong và ngoài nước để điều hành chính sách tiền tệ phù hợp, nhằm kiểm soát lạm phát và ổn định kinh tế vĩ mô.

Diễn biến lãi suất trong năm 2026 sẽ phụ thuộc vào áp lực tỷ giá, lạm phát và nhu cầu vốn của nền kinh tế. Trong trường hợp các yếu tố này tiếp tục duy trì ở mức cao, xu hướng tăng lãi suất huy động có thể kéo dài, qua đó tác động trực tiếp đến chi phí vay vốn của doanh nghiệp và người dân.