Ngày 16/3/2026, Ngân hàng TMCP Lộc Phát Việt Nam (LPBank) và Tập đoàn Novaland (NVL) ký thỏa thuận hợp tác toàn diện, tập trung vào cấp vốn, dịch vụ tài chính và hỗ trợ quản trị dòng tiền cho các dự án bất động sản.

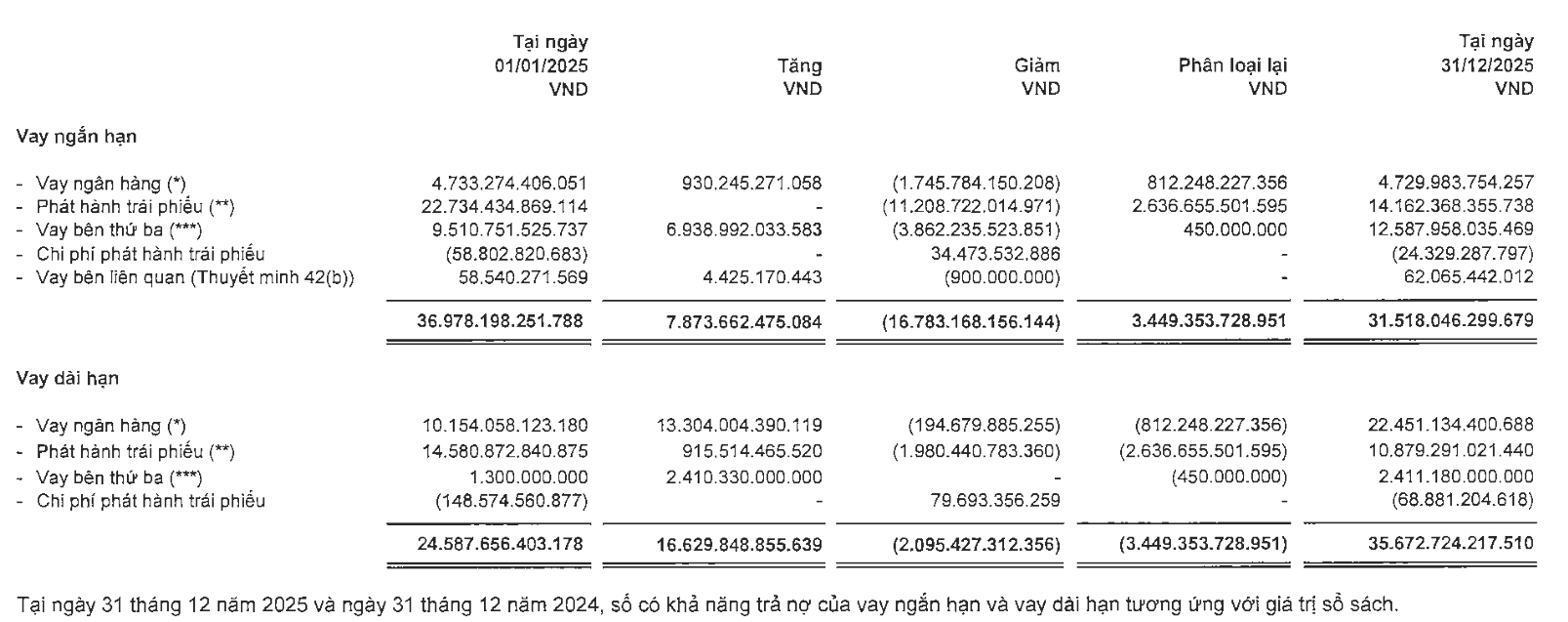

Động thái này diễn ra trong bối cảnh Novaland tiếp tục tái cấu trúc tài chính. Tại ngày 31/12/2025, tổng dư nợ của doanh nghiệp đạt 67.191 tỷ đồng.

Cơ cấu nợ cho thấy sự dịch chuyển rõ rệt. Dư nợ ngắn hạn giảm 14,8% xuống 31.518 tỷ đồng, chủ yếu do doanh nghiệp thu hẹp quy mô trái phiếu. Ngược lại, dư nợ dài hạn tăng 45,1%, lên 35.673 tỷ đồng.

Trong cơ cấu nguồn vốn, dư nợ vay ngân hàng tăng mạnh lên 27.181 tỷ đồng, tăng 82,6% so với đầu năm. Ngược lại, dư nợ trái phiếu giảm 32,9%, còn 25.041 tỷ đồng. Dư nợ vay từ bên thứ ba đạt gần 15.000 tỷ đồng, tăng 57,7%.

Diễn biến này cho thấy Novaland đang chuyển trọng tâm từ nợ ngắn hạn sang kéo dài kỳ hạn trả nợ. Cách làm này giúp giảm áp lực thanh toán trước mắt, nhưng đồng thời làm gia tăng mức độ phụ thuộc vào tín dụng ngân hàng và các nguồn vốn thay thế.

Nguồn: Novaland

Nguồn: NovalandAi đang cho Novaland vay nhiều nhất?

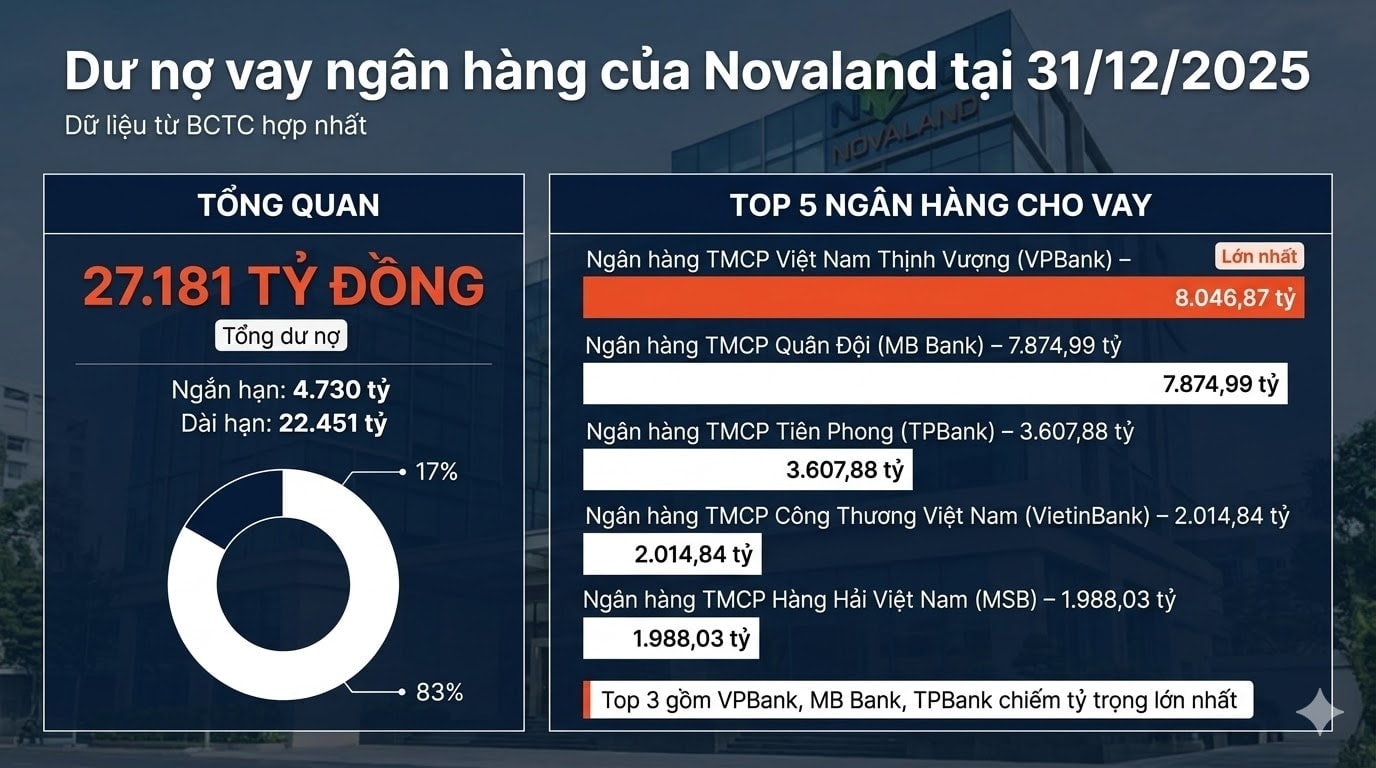

Tại ngày 31/12/2025, các ngân hàng đang nắm giữ khoảng 27.181 tỷ đồng dư nợ của Novaland, tương đương khoảng 40% tổng nghĩa vụ tài chính.

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) là chủ nợ lớn nhất với 8.047 tỷ đồng. Nổi bật là khoản vay 5.293 tỷ đồng tài trợ dự án tại phường Cát Lái, TP.HCM, áp dụng lãi suất thả nổi cộng biên độ 3% đến 5%.

Ngân hàng TMCP Quân Đội (MB) đứng ngay sau với 7.875 tỷ đồng. Khoản vay lớn nhất 4.662 tỷ đồng được sử dụng cho dự án Tiến Thành, Lâm Đồng, với lãi suất thả nổi cộng biên độ 2,51% đến 3,1%.

Ngân hàng TMCP Tiên Phong (TPBank) cho vay 3.608 tỷ đồng. Khoản vay 1.402 tỷ đồng gắn với dự án Cầu Ông Lãnh, TP.HCM, có thời gian ân hạn gốc 33 tháng, giúp giảm áp lực trả nợ trong ngắn hạn.

Các ngân hàng còn lại như Ngân hàng TMCP Công Thương Việt Nam (VietinBank) và Ngân hàng TMCP Hàng Hải Việt Nam (MSB) lần lượt nắm 2.015 tỷ đồng và 1.988 tỷ đồng, chủ yếu liên quan các dự án Long Hưng, Nhà Bè và Tiến Thành.

Trong năm 2025, Novaland vay mới 9.323 tỷ đồng, tập trung chủ yếu tại TPBank, MB và MSB.

Các khoản vay mới tiếp tục gắn trực tiếp với các dự án trọng điểm. Tại TPBank, khoản vay 1.402 tỷ đồng liên quan dự án Cầu Ông Lãnh có thời gian ân hạn gốc 33 tháng, lãi suất từ 8,5% trong kỳ đầu. Tại MB, khoản vay hơn 825 tỷ đồng tài trợ dự án Hồ Tràm áp dụng lãi suất 8,95% và thanh toán gốc một lần khi đến hạn.

Tại MSB, khoản vay hơn 1.477 tỷ đồng được đảm bảo bằng tài sản tại TP.HCM và dự án Tiến Thành, Lâm Đồng, với lãi suất khoảng 10% trong giai đoạn đầu. Dòng vốn mới cho thấy trọng tâm vẫn dồn vào các dự án đang triển khai để duy trì tiến độ và tạo dòng tiền.

Tuy nhiên, áp lực phía trước không nhỏ. Khoảng 4.730 tỷ đồng dư nợ ngắn hạn sẽ đến hạn trong năm 2026. Một số khoản vay yêu cầu trả gốc một lần, với lãi suất có thể lên tới 15,5% mỗi năm, tạo sức ép trực tiếp lên dòng tiền.

Nguồn: Dữ liệu tổng hợp từ BCTC Novaland 2025

Nguồn: Dữ liệu tổng hợp từ BCTC Novaland 2025Trái phiếu vẫn là “khối nợ lớn”, dù đã giảm

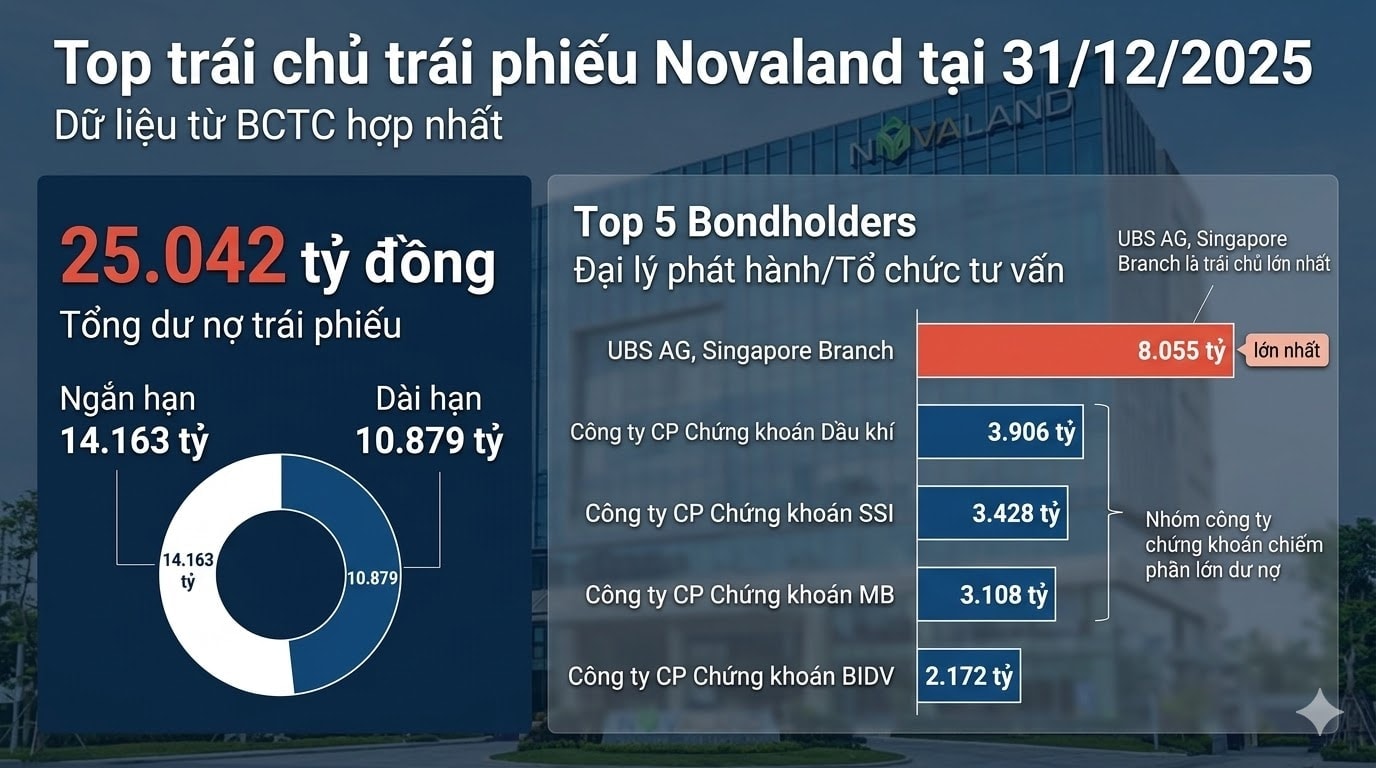

Bên cạnh ngân hàng, Novaland còn duy trì dư nợ trái phiếu khoảng 25.042 tỷ đồng, chiếm khoảng 37% tổng nghĩa vụ tài chính.

UBS AG, Singapore Branch là trái chủ lớn nhất với 8.055 tỷ đồng. Đây là trái phiếu chuyển đổi quốc tế, không có tài sản đảm bảo, cho phép chuyển đổi thành cổ phiếu trong tương lai.

Trong nước, Công ty Cổ phần Chứng khoán Dầu khí nắm 3.906 tỷ đồng. Một số khoản có lãi suất cao, lên tới 12,5% cộng biên độ 5%, phản ánh chi phí vốn ở mức cao.

Công ty Cổ phần Chứng khoán SSI quản lý 3.428 tỷ đồng, trong khi Công ty Cổ phần Chứng khoán MB và Công ty Cổ phần Chứng khoán BIDV lần lượt nắm 3.108 tỷ đồng và 2.172 tỷ đồng.

Đáng chú ý, trong năm 2025, Novaland không phát hành thêm trái phiếu mới. Doanh nghiệp đã trả nợ hơn 2.218 tỷ đồng và tiếp tục đàm phán gia hạn các khoản còn lại.

Dù vậy, áp lực vẫn dồn vào năm 2026 với khoảng 14.162 tỷ đồng trái phiếu đến hạn. Nhiều khoản đã được gia hạn nhưng lãi suất vẫn duy trì ở mức 10,5% đến 11,5%, thậm chí cao hơn.

Nguồn: Dữ liệu tổng hợp từ BCTC Novaland 2025

Nguồn: Dữ liệu tổng hợp từ BCTC Novaland 2025Các quỹ và bên cho vay ngoài ngân hàng nắm gần 15.000 tỷ đồng

Ngoài ngân hàng và trái phiếu, Novaland còn vay khoảng 14.999 tỷ đồng từ các quỹ đầu tư và tổ chức tài chính khác.

Credit Opportunities III Pte. Limited là chủ nợ lớn nhất với 2.983 tỷ đồng. Khoản vay này đi kèm cam kết lợi suất 13,5% và được đảm bảo bằng cổ phần và quyền tài sản dự án.

Đáng chú ý, Novaland ghi nhận một khoản vay 2.410 tỷ đồng không thuyết minh chi tiết bên cho vay, có thể chuyển đổi thành cổ phiếu NVL với lãi suất 14% mỗi năm. Đây là khoản vay không có tài sản đảm bảo, mang tính chất lai giữa nợ và vốn.

Khoản vay có kỳ hạn 3 năm, cho phép chuyển đổi thành cổ phiếu tại các mốc 18, 24 và 30 tháng kể từ 31/12/2025, với giá chuyển đổi bằng 115% thị giá trước thời điểm thực hiện.

Seatown Private Credit Master Fund cho vay 2.315 tỷ đồng, cũng yêu cầu mức lợi suất tối thiểu 14%. Các khoản vay này thường gắn với dòng tiền và quyền tài sản tại các dự án.

Một số khoản vay khác từ UBS AG, Singapore Branch và Stark1st Co. Ltd. đang trong quá trình tái cơ cấu. Nhóm vay bằng VND từ các đối tác trong nước chiếm gần 4.865 tỷ đồng, với lãi suất có thể lên tới 14,7% và phần lớn không có tài sản đảm bảo.

Kinh doanh cải thiện, nhưng bài toán dòng tiền vẫn còn

Năm 2025, Novaland ghi nhận doanh thu 6.965 tỷ đồng và lợi nhuận sau thuế 1.819 tỷ đồng, cải thiện rõ so với năm trước. Biên lợi nhuận gộp tăng mạnh, phản ánh hiệu quả từ quá trình tái cấu trúc.

Doanh nghiệp bàn giao 952 sản phẩm, trong khi dòng tiền thu về đạt 2.914 tỷ đồng, tăng 19%. Một số dự án tại trung tâm TP.HCM và NovaWorld Hồ Tràm ghi nhận tốc độ thu tiền tích cực hơn.

Trong giai đoạn 2026-2030, Novaland dự kiến bàn giao 36.497 sản phẩm. Riêng năm 2027 chiếm hơn 14.000 sản phẩm, tập trung tại Aqua City và NovaWorld Phan Thiết.

Dù vậy, với quy mô dư nợ hơn 67.000 tỷ đồng, bài toán lớn nhất vẫn là dòng tiền. Sự tham gia của LPBank mở thêm một kênh vốn, nhưng phần lớn nghĩa vụ tài chính vẫn đang nằm ở các chủ nợ hiện hữu.