Chứng khoán ACB (ACBS) vừa công bố báo cáo cập nhật đối với Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank - Mã: VCB).

Trong đó, ACBS duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu này, đồng thời điều chỉnh giá mục tiêu xuống 69.300 đồng/cổ phiếu. So với mức giá thị trường tại thời điểm báo cáo, ACBS ước tính cổ phiếu VCB còn dư địa tăng khoảng 19,1%.

Kết phiên giao dịch ngày 12/12, cổ phiếu VCB đóng cửa ở mức 56.800 đồng/cổ phiếu. Như vậy, dư địa tăng được nới rộng lên khoảng 22%.

Theo ACBS, việc điều chỉnh giảm giá mục tiêu chủ yếu đến từ việc hạ hệ số P/E mục tiêu từ 18 lần xuống 16,5 lần, nhằm phản ánh kỳ vọng tăng trưởng lợi nhuận chậm lại trong năm 2026, ở mức khoảng 6,1%, trong bối cảnh ngân hàng chủ động gia tăng chi phí dự phòng để duy trì bộ đệm an toàn cao.

Về kết quả kinh doanh, trong quý III/2025, Vietcombank ghi nhận lợi nhuận trước thuế đạt 11.239 tỷ đồng, tăng 5% so với cùng kỳ và 1,9% so với quý trước.

Tổng thu nhập hoạt động tăng nhẹ 3,5% so với cùng kỳ và 1% so với quý trước, trong khi chi phí hoạt động và chi phí dự phòng duy trì ổn định.

Tăng trưởng tín dụng của Vietcombank trong quý được đánh giá ở mức thận trọng, tăng 12,4% so với đầu năm và 16,1% so với cùng kỳ, với động lực đến từ tất cả các phân khúc khách hàng. ACBS cho rằng, điều này phản ánh chiến lược giải ngân thận trọng của ngân hàng.

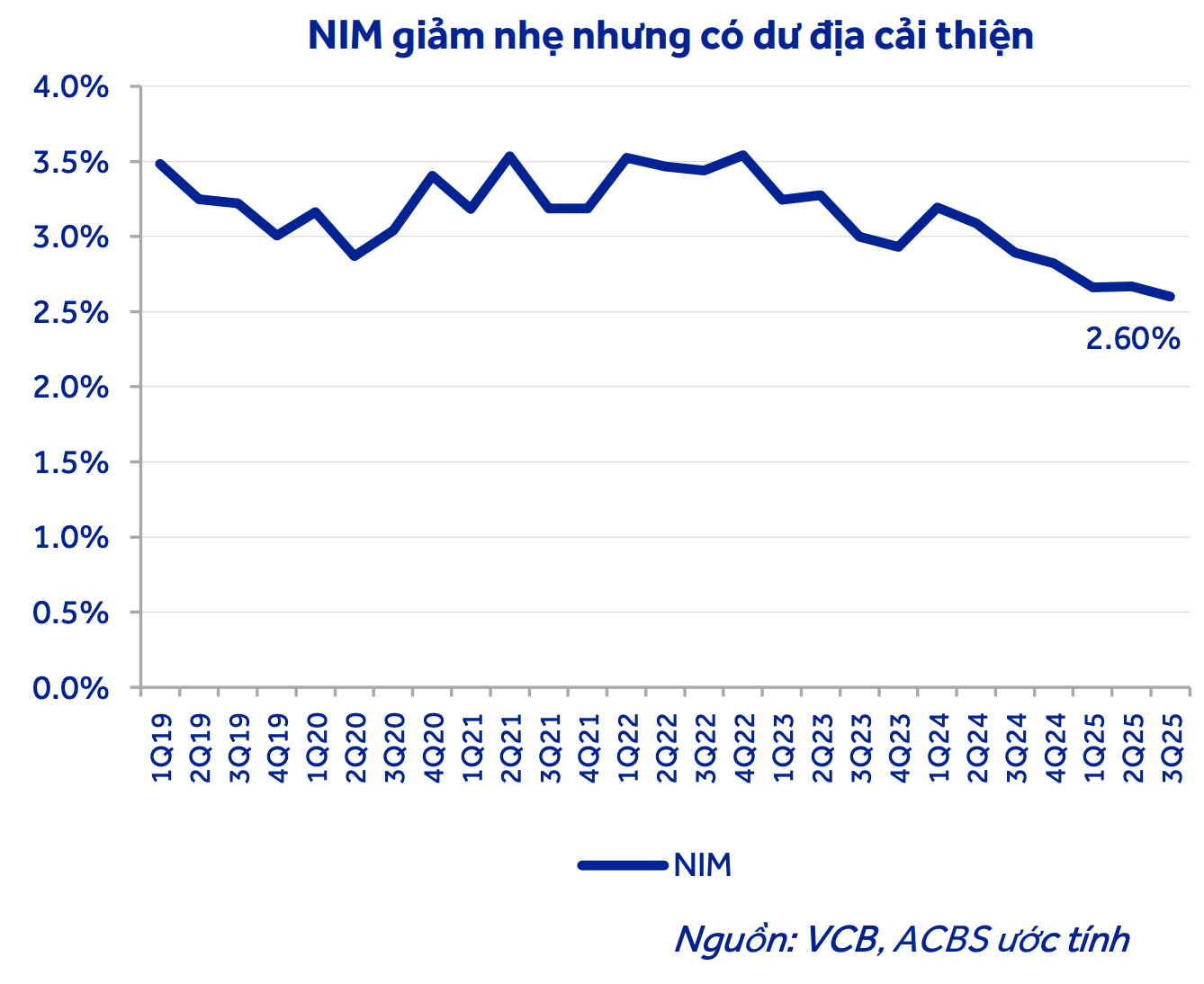

Biên lãi ròng (NIM) tiếp tục thu hẹp nhưng với tốc độ chậm lại, giảm 7 điểm cơ bản so với quý trước và 29 điểm cơ bản so với cùng kỳ. Nhờ đó, thu nhập lãi thuần vẫn tăng 8% so với cùng kỳ và 3,5% so với quý trước.

Nguồn: ACBS

Nguồn: ACBSỞ chiều ngược lại, thu nhập ngoài lãi chưa thực sự nổi bật, chỉ tăng nhẹ 4,2% so với cùng kỳ nhưng giảm 8,4% so với quý trước. Trong đó, mảng dịch vụ giảm mạnh 26,2% so với cùng kỳ, do ảnh hưởng từ việc hạch toán trước phí bancassurance. Hoạt động kinh doanh ngoại hối giảm 5% so với cùng kỳ và 21,8% so với quý trước, trong khi thu nợ ngoại bảng chậm lại, dù vẫn tăng 18,1% so với cùng kỳ.

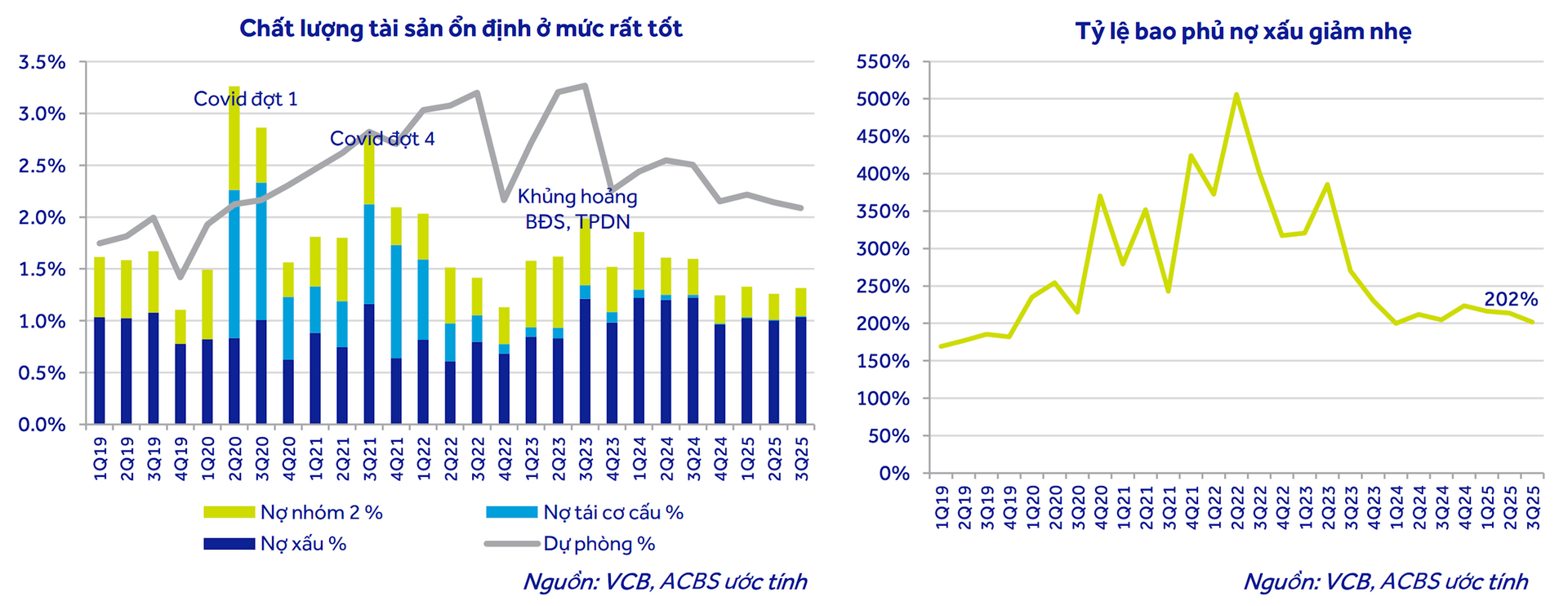

Về chất lượng tài sản, Vietcombank tiếp tục duy trì nền tảng vững chắc. Tỷ lệ nợ xấu ở mức 1,03%, tỷ lệ nợ nhóm 2 đạt 0,27%, đều thuộc nhóm thấp nhất toàn ngành nhờ chiến lược giải ngân tín dụng có chọn lọc. Chi phí tín dụng được giữ ở mức rất thấp, chỉ 0,05%, chủ yếu đến từ dự phòng chung.

Nguồn:ACBS

Nguồn:ACBSLũy kế 9 tháng năm 2025, Vietcombank đã hoàn thành 75,8% kế hoạch lợi nhuận năm và 74,2% dự báo của ACBS. Cho cả năm 2025, ACBS dự báo lợi nhuận trước thuế đạt 44.699 tỷ đồng, tăng 5,8% so với cùng kỳ, cao hơn mức tăng 3,5% theo kế hoạch ĐHĐCĐ.

Bước sang năm 2026, ACBS dự báo lợi nhuận trước thuế của Vietcombank đạt 47.433 tỷ đồng, tương ứng mức tăng 6,1% so với cùng kỳ. Mặc dù tổng thu nhập được kỳ vọng tăng trưởng tốt hơn, ở mức 16,2%, nhờ NIM cải thiện khoảng 10 điểm cơ bản, ACBS cho rằng ngân hàng sẽ tăng mạnh chi phí dự phòng (dự kiến tăng 241% so với cùng kỳ) nhằm duy trì bộ đệm dự phòng ở mức trên 200%.