Tại hội thảo “Ngành ngân hàng viết tiếp câu chuyện tăng trưởng” do HSC tổ chức chiều 24/10/2025, các chuyên gia nhận định ngành ngân hàng Việt Nam đang bước vào chu kỳ tăng trưởng mới, với nhiều động lực mở rộng từ tín dụng, phí dịch vụ đến các lĩnh vực mới như tài sản số và vàng.

Lãi suất có thể tăng nhẹ, áp lực tỷ giá giảm dần từ giữa 2026

Bà Phạm Liên Hà, Giám đốc nghiên cứu cao cấp ngành dịch vụ tài chính của HSC, cho biết chính sách tiền tệ Việt Nam vẫn đang duy trì nới lỏng với lãi suất điều hành ở mức thấp và định hướng tăng trưởng tín dụng cao.

Tăng trưởng tín dụng 9 tháng đầu năm 2025 đạt 13,7%, mức cao nhất trong vòng 10 năm. Ban đầu Ngân hàng Nhà nước (NHNN) đặt mục tiêu 16% cho cả năm, song gần đây đã đề cập khả năng nâng lên 18–20%, và theo HSC đánh giá, mục tiêu này hoàn toàn khả thi.

Lãi suất huy động đi ngang suốt hai năm qua ở vùng thấp kỷ lục, kéo theo lãi vay duy trì thấp với nhiều gói ưu đãi, đặc biệt trong lĩnh vực cho vay mua nhà. Điều này khiến biên lãi ròng (NIM) của các ngân hàng thu hẹp đáng kể trong giai đoạn 2024–2025, phản ánh nỗ lực giảm lãi suất hỗ trợ nền kinh tế.

Tuy nhiên, càng về cuối năm, lãi suất có thể tăng nhẹ trở lại do rủi ro tỷ giá và áp lực thanh khoản. Ông Lê Khánh Tùng, Trưởng phòng nghiên cứu ngành dịch vụ tài chính HSC, cho biết tính từ đầu năm, tỷ giá VND/USD đã tăng gần 6%, lên khoảng 26.300 đồng/USD tại các ngân hàng quốc doanh và cao hơn trên thị trường phi chính thức.

Dự báo từ giữa 2026, áp lực này sẽ giảm khi Cục Dự trữ Liên bang Mỹ (Fed) bắt đầu chu kỳ cắt giảm lãi suất, từ mức 4,5% xuống khoảng 3% vào 2026–2027, qua đó thu hẹp chênh lệch lãi suất và tạo dư địa để NHNN tiếp tục duy trì chính sách nới lỏng.

Hàng loạt chính sách hỗ trợ ngành ngân hàng

Theo bà Hà, năm 2025 là thời điểm hệ thống ngân hàng hưởng lợi từ nhiều thay đổi chính sách lớn. Luật hóa Nghị quyết 42 giúp đẩy nhanh xử lý nợ xấu; NHNN định hướng dỡ bỏ cơ chế room tín dụng, thay bằng quy định dựa trên tỷ lệ an toàn vốn (CAR) theo chuẩn Basel III; cùng với đó là cơ chế sandbox cho fintech, các quy định mới về tài sản số và vàng.

Đặc biệt, Nghị định 69/2025/NĐ-CP cho phép nâng trần sở hữu nước ngoài (FOL) lên 49% đối với các ngân hàng tư nhân nhận chuyển giao tổ chức yếu kém, gồm HDBank, MB và VPBank. Trong đó, HDBank và VPBank đã tích cực tìm kiếm nhà đầu tư và lên kế hoạch phát hành tăng vốn để phục vụ tăng trưởng tín dụng dự kiến 30% trong vài năm tới.

Ngoài ra, Nghị quyết 22 về phát triển trung tâm tài chính tại TP.HCM và Đà Nẵng sẽ giúp thu hút nhân lực tài chính quốc tế thông qua ưu đãi thuế, cơ chế ngoại hối linh hoạt và quy trình thị thực thuận lợi. Các chính sách thí điểm với tín chỉ carbon, tài chính xanh và tài sản số cũng được xem là nền tảng quan trọng cho giai đoạn phát triển tiếp theo.

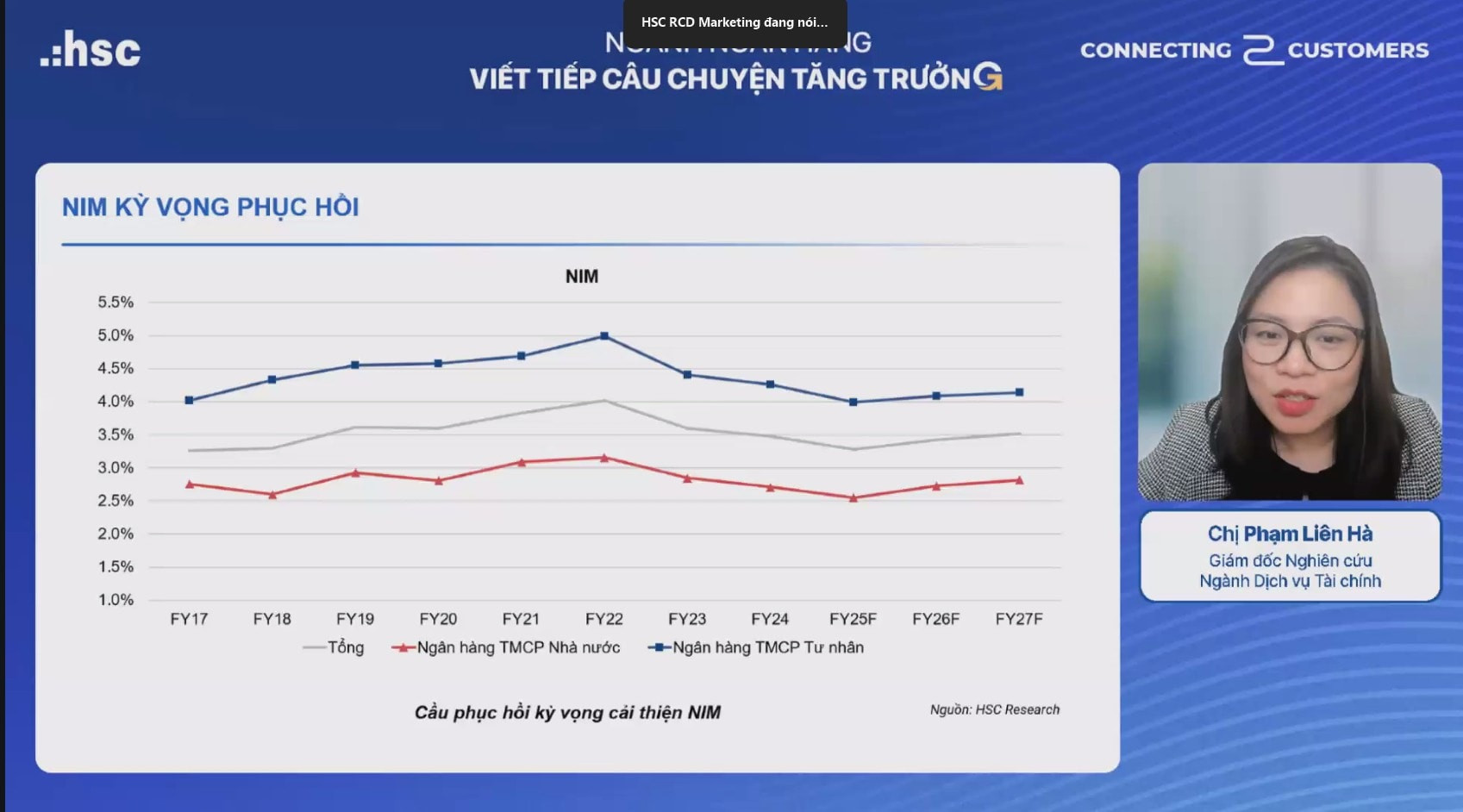

NIM và lợi nhuận ngân hàng có thể đã tạo đáy

Theo dữ liệu HSC, một số ngân hàng đã bắt đầu cải thiện NIM từ quý III/2025, duy trì quanh mức 10–20 điểm cơ bản so với quý trước. Dự kiến trong hai năm tới, NIM có thể hồi phục nhẹ khi cầu tín dụng tăng và nền kinh tế phục hồi, dù chi phí vốn vẫn chịu áp lực ngắn hạn. HSC nhận định NIM khó quay lại mức cao của giai đoạn 2021–2023, nhưng xu hướng đã tích cực hơn.

Về chất lượng tài sản, tỷ lệ nợ xấu của 14 ngân hàng trong phạm vi phân tích của HSC ổn định trong 2024 và giảm dần từ đầu 2025. Tỷ lệ hình thành nợ xấu mới đạt đỉnh vào quý III/2023 và đang đi xuống. HSC cho rằng thuế quan và căng thẳng thương mại toàn cầu là rủi ro cần theo dõi, song nhìn chung chất lượng tài sản hệ thống đã cải thiện.

Lợi nhuận toàn ngành được dự báo tăng mạnh: quý I/2025 tăng 10%, quý II tăng 15–16%, và quý III có thể tăng tới 31% nhờ nền thấp của cùng kỳ năm trước. Tăng trưởng lợi nhuận 2026–2027 được HSC dự phóng ở mức 20% mỗi năm, chưa bao gồm các động lực mới từ vàng và tài sản số.

Động lực tăng trưởng mới: công ty chứng khoán, tài sản số và vàng

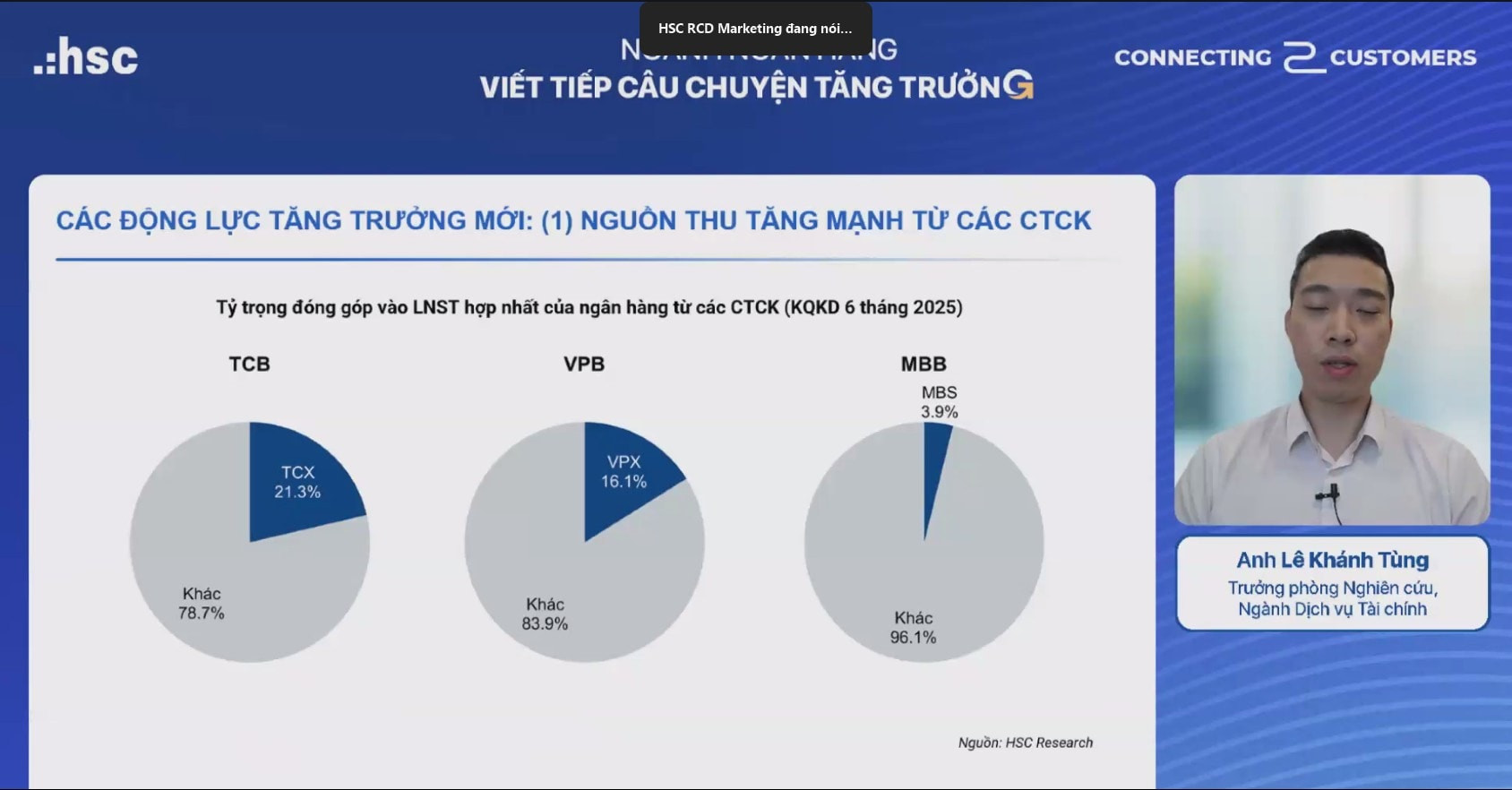

Theo ông Lê Khánh Tùng, hai động lực lớn nổi lên là công ty chứng khoán trực thuộc và mảng tài sản số. Các công ty chứng khoán như TCBS (thuộc Techcombank) hay VPBankS hiện đóng góp 16–21% lợi nhuận sau thuế của ngân hàng mẹ, chủ yếu từ hoạt động đầu tư và tư vấn trái phiếu doanh nghiệp. Với thanh khoản thị trường cổ phiếu bình quân hơn 45.000 tỷ đồng/phiên quý III/2025, lợi nhuận mảng này vẫn còn nhiều dư địa.

Ở lĩnh vực tài sản số, HSC nhận định Nghị quyết 05/2025 và Luật Công nghiệp số tạo hành lang pháp lý rõ ràng. Khoảng 10 công ty chứng khoán và 3 ngân hàng tư nhân lớn đã sẵn sàng triển khai dịch vụ tài sản số. Nếu chính sách vận hành thành công, quy mô giao dịch của người Việt có thể đạt 700 triệu USD/ngày – bằng một nửa thị trường cổ phiếu, mang lại doanh thu môi giới hơn 6.000 tỷ đồng mỗi năm.

Thị trường vàng cũng là một hướng đi mới sau khi Nghị định 232/2025 xóa bỏ cơ chế độc quyền sản xuất vàng miếng SJC. HSC đánh giá biên lợi nhuận mảng vàng chỉ 2–3%, không quá lớn, nhưng việc yêu cầu mọi giao dịch từ 20 triệu đồng trở lên phải qua ngân hàng sẽ làm tăng lượng tiền gửi không kỳ hạn (CASA) và thanh khoản hệ thống, đồng thời tạo nguồn thu phí ổn định.

Ngoài ra, các ngân hàng đang đẩy mạnh đầu tư sang bảo hiểm, dù quy mô lợi nhuận chưa lớn. Một công ty bảo hiểm phi nhân thọ trung bình có thể mang lại 300–500 tỷ đồng lợi nhuận/năm, còn bảo hiểm nhân thọ cần 3–5 năm mới bắt đầu sinh lời.

Góc nhìn đầu tư: cổ phiếu ngân hàng vẫn là “ngôi sao” của thị trường

Theo HSC, cổ phiếu ngân hàng tăng tốt hơn VN-Index từ đầu năm, thu hẹp khoảng cách định giá giữa nhóm quốc doanh và tư nhân. Tuy nhiên, nhóm quốc doanh khó quay lại vùng đỉnh 2021, trong khi nhóm tư nhân có thể đạt mức tăng trưởng EPS cao hơn, giữ định giá hấp dẫn.

Một số cổ phiếu được HSC đánh giá tích cực gồm:

ACB: ROE khoảng 20%, danh mục cho vay đa dạng, lợi nhuận 2026–2027 dự kiến tăng 18–20%, phù hợp nhà đầu tư dài hạn.

MBB: Mục tiêu tăng trưởng tín dụng 25% năm 2025, hướng tới 30% trong 2026–2027; lợi nhuận 2027 dự kiến tăng 30%.

HDBank: Đang trong chu kỳ mở rộng mạnh, dự kiến tăng vốn quy mô lớn, duy trì vị thế trong nhóm dẫn đầu tư nhân.

Sacombank (STB): Hưởng lợi từ khoản thu khu công nghiệp Phong Phú ước 4.000 tỷ đồng trong nửa cuối 2025 và thương vụ đấu giá 32% cổ phần Trầm Bê trong quý I/2026.

VietinBank (CTG): Chất lượng tài sản cải thiện, dự phòng giảm, tăng trưởng lợi nhuận 2025–2026 vượt BIDV và Vietcombank; cổ tức cao, định giá hấp dẫn.

Techcombank, VPBank: Hưởng lợi khi NHNN bỏ cơ chế room tín dụng, có thể nâng tăng trưởng tín dụng lên 22–25%. Hai ngân hàng này cùng MBB, HDB đang tiên phong trong lĩnh vực tài sản số và vàng.

Theo HSC, cổ phiếu tăng trưởng sẽ có lợi thế hơn nhóm định giá rẻ trong 12 tháng tới. Mặt bằng định giá của ngành vẫn thấp hơn đỉnh 2021, trong khi triển vọng vĩ mô năm 2025–2026 sáng sủa hơn nhiều, tạo cơ hội tái định giá toàn ngành.

Tổng hợp các yếu tố, HSC dự báo tăng trưởng tín dụng toàn hệ thống có thể đạt 18–20%/năm, NIM hồi phục nhẹ, thu nhập phí và hoạt động phi tín dụng tăng nhanh nhờ các mảng mới. Cùng với đó, chính sách điều hành tỷ giá – lãi suất được dự báo ổn định hơn từ giữa 2026, giúp môi trường kinh doanh ngân hàng thuận lợi.

Bà Phạm Liên Hà nhận định giai đoạn 2026–2027 sẽ là “thời điểm vàng” để ngành ngân hàng Việt Nam viết tiếp chu kỳ tăng trưởng mới, với động lực không chỉ đến từ tín dụng mà còn từ các lĩnh vực phi rủi ro như vàng, bảo hiểm và tài sản số, những “đại dương xanh” trong tương lai.