Việc Ngân hàng Nhà nước điều chỉnh cách tính tỷ lệ dư nợ cho vay trên tổng huy động (LDR) đang tạo ra thêm dư địa thanh khoản cho hệ thống ngân hàng, đặc biệt với nhóm ngân hàng thương mại Nhà nước. Động thái này được kỳ vọng góp phần giảm áp lực huy động vốn và hạn chế nguy cơ tăng lãi suất trong bối cảnh tín dụng vẫn tăng nhanh hơn huy động.

Thông tư 08/2026/TT-NHNN sửa đổi, bổ sung một số quy định tại Thông tư 22/2019/TT-NHNN về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động ngân hàng đã chính thức có hiệu lực. Điểm đáng chú ý là các tổ chức tín dụng được phép tính 20% số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước vào mẫu số khi xác định tỷ lệ LDR.

Trước đó, theo lộ trình tại Thông tư 26/2022/TT-NHNN, tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước bị loại khỏi mẫu số LDR tăng dần từ 50% trong năm 2023 lên 60% năm 2024, 80% năm 2025 và từ ngày 1/1/2026 bị loại hoàn toàn. Vì vậy, việc cho phép tính lại 20% số dư tiền gửi này được xem là điều chỉnh kỹ thuật đáng chú ý trong điều hành thanh khoản.

Tác động được đánh giá rõ nét nhất ở nhóm ngân hàng thương mại Nhà nước, nơi đang nắm giữ lượng lớn tiền gửi Kho bạc Nhà nước. Số liệu quý I/2026 cho thấy tổng tiền gửi Kho bạc Nhà nước tại Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank), Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) và Ngân hàng TMCP Công Thương Việt Nam (VietinBank) vượt 563.000 tỷ đồng.

Với quy định mới, phần tiền gửi được bổ sung vào mẫu số LDR tại riêng Vietcombank và BIDV ước tính khoảng 37.000 tỷ đồng mỗi ngân hàng, qua đó tạo thêm dư địa cho hoạt động tín dụng.

Theo đánh giá của Công ty Chứng khoán VPBank (VPBankS), việc cho phép tính 20% tiền gửi Kho bạc Nhà nước vào công thức LDR có tác động tích cực đối với nhóm ngân hàng thương mại Nhà nước, trong bối cảnh tăng trưởng huy động vốn toàn hệ thống còn chậm hơn tín dụng.

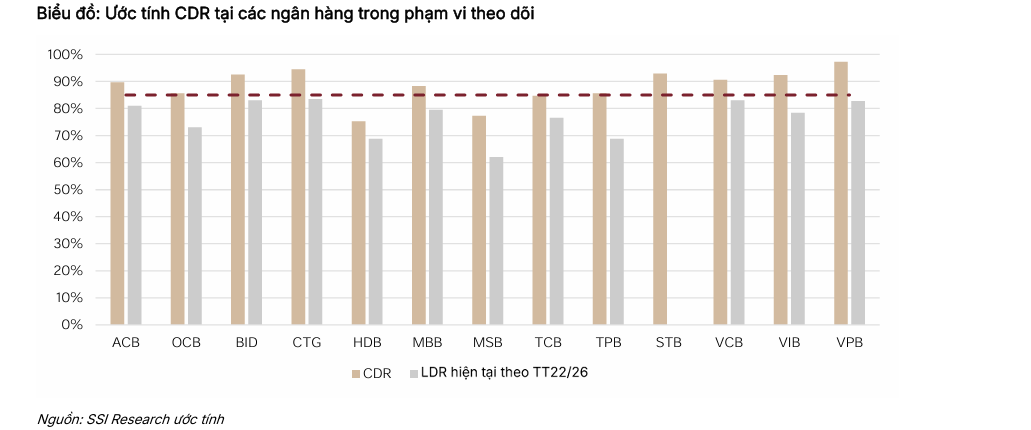

Trung tâm Phân tích và Tư vấn đầu tư SSI (SSI Research) cũng cho rằng tác động ở cấp độ toàn hệ thống ở mức tương đối khiêm tốn, tương đương khoảng 0,6% dư nợ tín dụng, nhưng sẽ rõ rệt hơn tại nhóm ngân hàng thương mại Nhà nước với mức hỗ trợ khoảng 1,4-2% tổng dư nợ.

Nguồn: SSI Research

Nguồn: SSI ResearchTrong khi đó, Công ty Chứng khoán FPT (FPTS) ước tính quy định mới có thể giúp tăng thêm từ 106.000-707.000 tỷ đồng tín dụng, đóng góp khoảng 0,5-3,8 điểm phần trăm cho tăng trưởng tín dụng cả năm.

Ở góc độ quản trị rủi ro, Công ty Chứng khoán Rồng Việt (VDSC) nhận định việc ghi nhận một phần tiền gửi Kho bạc Nhà nước giúp mở rộng mẫu số LDR, qua đó giảm áp lực lên hệ số an toàn của các ngân hàng có tỷ lệ cho vay cao.

Việc điều chỉnh cách tính LDR cũng được kỳ vọng sẽ hỗ trợ mặt bằng lãi suất trong thời gian tới. Theo phân tích của Công ty Chứng khoán KB Việt Nam (KBSV), khi các ngân hàng, đặc biệt là nhóm ngân hàng thương mại Nhà nước, không còn chịu áp lực lớn về trần LDR, nhu cầu đẩy mạnh huy động vốn thông qua tăng lãi suất có thể giảm bớt.

KBSV cho rằng điều này cũng có thể góp phần hạ nhiệt thị trường liên ngân hàng, nơi các ngân hàng lớn đóng vai trò cung ứng vốn chủ đạo. Khi thanh khoản cải thiện, chi phí vốn trên thị trường liên ngân hàng có xu hướng giảm, từ đó hỗ trợ mặt bằng lãi suất chung.

Dù vậy, nhiều ý kiến cho rằng áp lực lãi suất chưa thể sớm biến mất. Theo VPBankS, chênh lệch giữa tăng trưởng tín dụng và huy động vốn vẫn là vấn đề cốt lõi. Nếu tín dụng tiếp tục tăng nhanh hơn huy động, áp lực lãi suất sẽ còn hiện hữu.

Trong bối cảnh nhu cầu vốn của nền kinh tế vẫn ở mức cao, đặc biệt từ các dự án hạ tầng quy mô lớn cùng sự phục hồi của thị trường bất động sản và sản xuất, thanh khoản hệ thống dù được cải thiện vẫn có thể bị hấp thụ nhanh.

Ngoài ra, cạnh tranh lãi suất huy động giữa các ngân hàng vẫn chưa chấm dứt khi nhiều nhà băng tiếp tục cần bổ sung nguồn vốn phục vụ tăng trưởng tín dụng. Vì vậy, diễn biến lãi suất thời gian tới sẽ phụ thuộc lớn vào tốc độ giải ngân vốn trong nền kinh tế và khả năng cải thiện huy động vốn từ dân cư.

Nhìn tổng thể, việc điều chỉnh cách tính LDR thông qua Thông tư 08 đang tạo thêm dư địa thanh khoản cho hệ thống ngân hàng và cho thấy định hướng điều hành linh hoạt của Ngân hàng Nhà nước trong bối cảnh nhu cầu vốn của nền kinh tế tiếp tục gia tăng.