Nhiều ngân hàng thương mại bắt đầu công bố kế hoạch kinh doanh năm 2026, sau khi kết quả năm 2025 ghi nhận cải thiện. Các mục tiêu cho thấy kỳ vọng tăng trưởng tiếp tục duy trì, song trọng tâm chuyển sang kiểm soát rủi ro, nợ xấu và an toàn hệ thống.

Hội đồng quản trị Ngân hàng TMCP Đông Nam Á (SeABank) thông qua kế hoạch ngân sách năm 2026 với mục tiêu lợi nhuận trước thuế đạt 7.068 tỷ đồng, tăng hơn 9,4% so với kế hoạch năm trước. Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) dự kiến đạt 13%. Ngân hàng đặt mục tiêu tăng trưởng tín dụng 17%, huy động vốn tăng 23% và tổng tài sản tăng 10%, phù hợp hạn mức tín dụng được giao.

Ở nhóm ngân hàng nhà nước, Ngân hàng TMCP Công Thương Việt Nam (VietinBank) đặt mục tiêu tổng tài sản tăng 5-10% trong năm 2026. Tín dụng tăng theo hạn mức được Ngân hàng Nhà nước Việt Nam phê duyệt. Ngân hàng định hướng cân đối tăng trưởng huy động vốn nhằm đảm bảo thanh khoản, đồng thời kiểm soát tỷ lệ nợ xấu dưới 1,8%.

Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) đặt mục tiêu tổng tài sản tăng tối thiểu 11% trong năm 2026. Huy động vốn trên thị trường 1, tức tiền gửi từ tổ chức và cá nhân, dự kiến tăng tối thiểu 14%. Tín dụng tăng khoảng 13%, tập trung vào sản xuất kinh doanh và các lĩnh vực ưu tiên. Tỷ lệ nợ xấu được kiểm soát dưới 1,5%, lợi nhuận trước thuế tăng tối thiểu 7%.

Trong khi đó, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) xây dựng kế hoạch tăng trưởng tín dụng năm 2026 ở mức 15-16%, bám sát giới hạn điều hành. Ngân hàng đặt mục tiêu kiểm soát nợ xấu không vượt 1,5% và lợi nhuận trước thuế tăng khoảng 10%, đồng thời duy trì các tỷ lệ an toàn theo quy định.

Theo định hướng điều hành, Ngân hàng Nhà nước dự kiến tăng trưởng tín dụng toàn hệ thống năm 2026 quanh mức 15%, song phân bổ linh hoạt theo năng lực tài chính và mức độ an toàn của từng tổ chức tín dụng.

Kết quả điều tra xu hướng kinh doanh quý I/2026 cho thấy các tổ chức tín dụng đánh giá triển vọng năm nay tích cực hơn so với cuối 2025. Nhu cầu vay vốn được kỳ vọng cải thiện rõ hơn nhu cầu gửi tiền và thanh toán. Dư nợ tín dụng toàn hệ thống được dự báo tăng 4,4% trong quý I/2026 và đạt 18,1% trong cả năm.

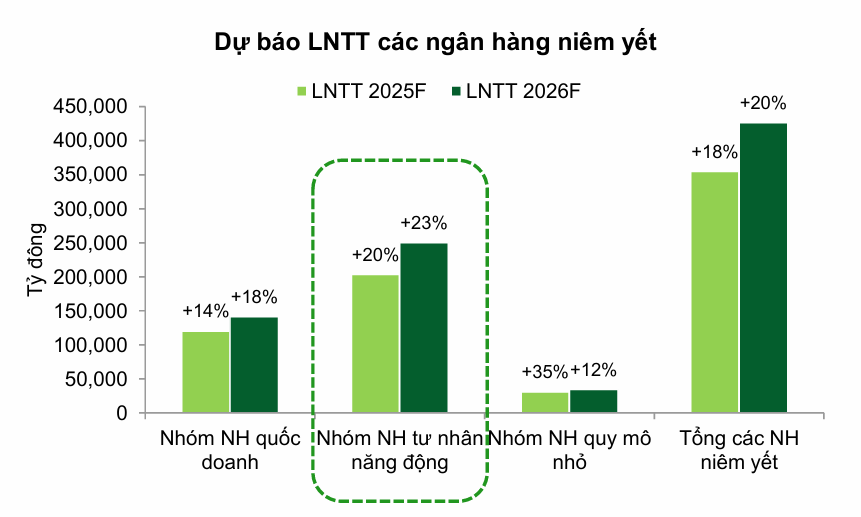

VCBS dự báo lợi nhuận trước thuế của các nhóm ngân hàng trong năm 2026. (Nguồn: VCBS)

VCBS dự báo lợi nhuận trước thuế của các nhóm ngân hàng trong năm 2026. (Nguồn: VCBS)Đánh giá triển vọng ngành, báo cáo của Công ty Chứng khoán Vietcombank cho rằng tăng trưởng tín dụng năm 2026 có thể đạt 16-18%, cao hơn mục tiêu điều hành. Động lực đến từ chính sách tiền tệ duy trì nới lỏng, lãi suất ở mức thấp và sự phục hồi của cầu tín dụng tiêu dùng, vay mua nhà và khu vực kinh tế tư nhân. Đầu tư công và bất động sản tiếp tục tạo hiệu ứng lan tỏa tới nhiều lĩnh vực.

Theo VCBS, nhóm ngân hàng tư nhân năng động có thể dẫn dắt tăng trưởng tín dụng với mức trên 20%. Trong kịch bản từng bước chuyển từ cơ chế room tín dụng sang điều hành theo hệ số an toàn vốn (CAR), tức tỷ lệ vốn tự có so với tài sản có rủi ro, các ngân hàng có CAR cao sẽ có thêm dư địa mở rộng tín dụng.

Về lãi suất, mặt bằng lãi suất huy động năm 2026 được dự báo chịu áp lực tăng do tín dụng tăng nhanh hơn huy động. Lãi suất tiền gửi có thể tăng 30-50 bps trong nửa đầu năm và thêm 40-50 bps trong nửa cuối năm. Bps là đơn vị đo lường trong tài chính, 1 bps tương ứng 0,01 điểm phần trăm. Áp lực này thấp hơn ở nhóm ngân hàng nhà nước nhờ nguồn vốn ổn định.

Lãi suất cho vay trung bình toàn hệ thống dự kiến vẫn ở mức thấp. Nhóm ngân hàng nhà nước tiếp tục giảm lãi suất cho vay mới 20-30 bps, tương đương giảm 0,2-0,3 điểm phần trăm, nhằm hỗ trợ nền kinh tế. Ngược lại, một số ngân hàng tư nhân có thể điều chỉnh tăng lãi suất ở các phân khúc rủi ro cao hơn để bù đắp chi phí vốn.

Biên lãi thuần (NIM), tức chênh lệch giữa thu nhập lãi và chi phí lãi, được đánh giá đã tạo đáy từ cuối năm 2025 và có thể cải thiện 50-70 bps trong năm 2026. Động lực đến từ cơ cấu tín dụng chuyển dịch sang bán lẻ và doanh nghiệp nhỏ và vừa, cùng việc các khoản vay ưu đãi trước đây dần chuyển sang lãi suất thả nổi.

VCBS cho rằng chất lượng tài sản toàn ngành vẫn trong tầm kiểm soát, dù rủi ro tiềm ẩn đến từ tín dụng bất động sản tăng mạnh trong năm trước và áp lực trả nợ khi lãi suất vay mua nhà chuyển sang thả nổi. Lợi nhuận toàn ngành ngân hàng năm 2026 được dự báo tiếp tục tăng, song mức độ phân hóa giữa các nhóm ngân hàng ngày càng rõ nét.