Trong báo cáo cập nhật quý III/2025, Công ty Chứng khoán KB Việt Nam (KBSV) tiếp tục đánh giá tích cực đối với Techcombank (TCB), giữ nguyên khuyến nghị MUA và nâng giá mục tiêu cho năm 2026 lên 43.100 đồng mỗi cổ phiếu. So với mức giá đóng cửa ngày 28/11/2025, cổ phiếu vẫn còn dư địa tăng 28%.

KBSV cho rằng TCB đang bước vào giai đoạn chuyển hướng chiến lược quan trọng, với tốc độ tăng trưởng bền vững hơn nhờ giảm phụ thuộc vào lĩnh vực bất động sản và mở rộng mạnh mảng bán lẻ.

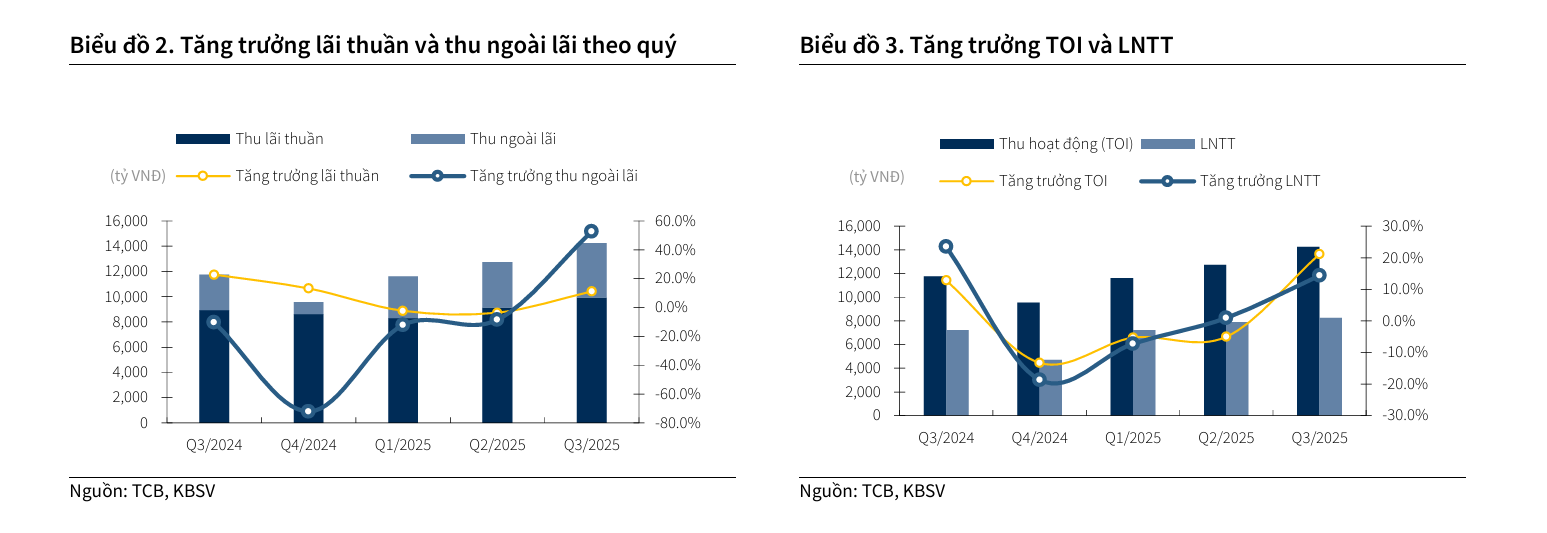

Kết quả kinh doanh quý III/2025 phản ánh rõ sức bật của Techcombank. Lợi nhuận trước thuế đạt 8.300 tỷ đồng, cao nhất theo quý từ trước đến nay. Tổng thu nhập hoạt động tăng 21% so với cùng kỳ, trong đó thu nhập ngoài lãi tăng tới 53%, thể hiện sự cải thiện mạnh của các mảng phí và bancassurance.

Tín dụng cũng tăng nhanh, đạt mức 17,9% so với đầu năm và gần chạm hạn mức 18,5% được cấp. Trong bối cảnh nhiều ngân hàng còn thận trọng với thị trường bất động sản, TCB lại duy trì được tốc độ giải ngân tốt nhờ cơ cấu khách hàng đa dạng và nhu cầu tăng trở lại ở cả doanh nghiệp và cá nhân.

Nguồn: KBSV

Nguồn: KBSVChất lượng tài sản là một trong những điểm sáng lớn nhất. Tỷ lệ nợ xấu giảm từ 1,29% xuống 1,16%, trong khi nợ xấu hình thành mới giảm mạnh từ 0,19% xuống 0,05%. Riêng danh mục cho vay khách hàng doanh nghiệp lĩnh vực bất động sản ghi nhận tỷ lệ nợ xấu về 0%, một diễn biến hiếm trong hệ thống.

Tỷ lệ bao phủ nợ xấu duy trì quanh mức 120%, giúp Techcombank giảm áp lực trích lập trong năm 2026. Theo KBSV, đây là yếu tố quyết định để ngân hàng duy trì tăng trưởng ổn định ngay cả khi thị trường tín dụng biến động.

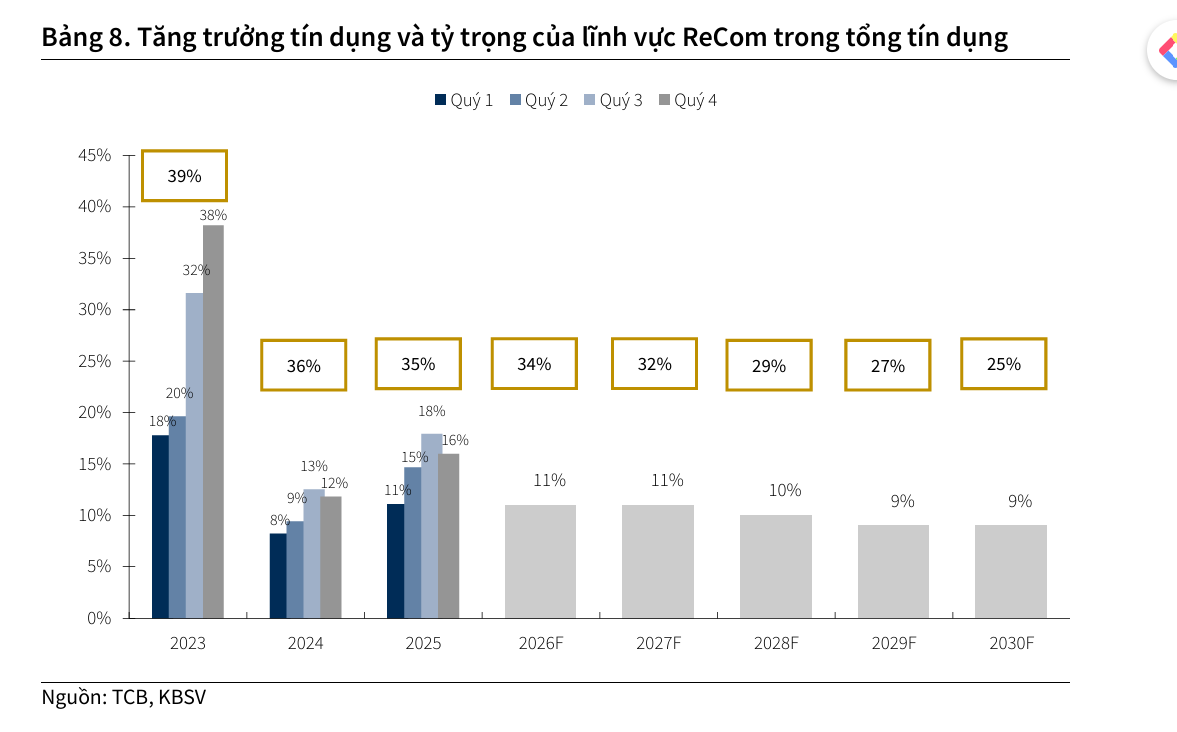

Điểm nhấn lớn nhất của báo cáo là sự thay đổi trong định hướng của Techcombank. Ngân hàng đặt mục tiêu giảm dần tỷ trọng danh mục ReCom, bao gồm bất động sản, xây dựng và vật liệu xây dựng từ mức khoảng 37% xuống 25% trong vòng 5 năm tới.

Điều này dẫn đến tốc độ tăng trưởng tín dụng ReCom sẽ giảm mạnh, chỉ còn khoảng 9 đến 11% mỗi năm, thay vì mức tăng trung bình gần 20% trong ba năm trở lại đây. Quyết định này được đánh giá là phù hợp với bối cảnh thị trường bất động sản phục hồi chậm và yêu cầu giảm rủi ro tập trung, đồng thời mở ra dư địa để ngân hàng tái cấu trúc danh mục tín dụng theo hướng an toàn hơn.

Để bù đắp mức tăng trưởng thấp hơn từ ReCom, Techcombank tập trung mở rộng mảng tín dụng phi ReCom, đặc biệt là bán lẻ. Mục tiêu đưa tỷ trọng cho vay cá nhân từ 40% lên 50% tổng danh mục sẽ tạo ra nền tăng trưởng ổn định hơn và cải thiện lợi suất tài sản. Các mảng thẻ tín dụng, cho vay mua nhà, vay tín chấp và dịch vụ tài chính cá nhân cũng được đẩy mạnh, kỳ vọng đóng góp đáng kể vào tăng trưởng trong giai đoạn 2026–2030. Theo phân tích của KBSV, sự chuyển dịch này không chỉ giúp cải thiện biên lợi nhuận mà còn giảm rủi ro phụ thuộc vào một số nhóm khách hàng lớn.

Nguồn: KBSV

Nguồn: KBSVBiên lãi ròng (NIM) là yếu tố nhận được nhiều sự quan tâm của thị trường. Trong 12 tháng gần nhất, NIM của Techcombank giảm xuống 3,7% do mặt bằng lãi suất huy động tăng. Tuy vậy, NIM theo quý đã bắt đầu đảo chiều từ quý II/2025.

KBSV kỳ vọng NIM năm 2026 có thể quay về vùng 4%, nhờ sự kết hợp của việc tăng tốc cho vay bán lẻ, khả năng chuyển phần tăng chi phí vốn sang lãi suất cho vay, lợi thế CASA luôn nằm trong nhóm cao nhất thị trường và việc hoàn nhập dần chi phí liên quan đến chương trình Flexible Pricing từ nay đến năm 2028. Đây là cơ sở quan trọng để biên lợi nhuận của ngân hàng duy trì ổn định trong bối cảnh lãi suất đầu vào còn biến động.

Cho năm 2026, KBSV dự báo Techcombank sẽ tiếp tục ghi nhận tăng trưởng lợi nhuận hai chữ số. Thu nhập lãi thuần dự kiến đạt 46.051 tỷ đồng, tăng 22,3% so với năm 2025. Lợi nhuận trước thuế ước đạt 36.358 tỷ đồng, tăng 17,4%. Chỉ số ROE dự kiến đạt 16,3%, duy trì trong nhóm cao nhất trong các ngân hàng tư nhân lớn. Kết quả dự phóng phản ánh sự cân bằng tốt giữa tăng trưởng tín dụng, biên lợi nhuận và chi phí dự phòng.

Trong định giá, KBSV sử dụng kết hợp phương pháp P/B mục tiêu 1,7 lần và mô hình lợi nhuận thặng dư để đưa ra mức giá mục tiêu 43.100 đồng. Với triển vọng tăng trưởng rõ rệt và chất lượng tài sản ổn định, cổ phiếu TCB được đánh giá còn nhiều dư địa tăng giá trong năm 2026. Một số rủi ro cần lưu ý gồm khả năng lãi suất huy động tăng nhanh hơn kỳ vọng, tín dụng chậm lại do sớm hết hạn mức và sự phục hồi của bất động sản có thể không đồng đều giữa các phân khúc.

Theo KBSV, Techcombank đang bước vào chu kỳ tăng trưởng mới với chiến lược giảm rủi ro rõ rệt, mở rộng bán lẻ và duy trì chất lượng tài sản hàng đầu. Bộ ba động lực này tạo nền tảng cho mức định giá tích cực hơn và là cơ sở để công ty chứng khoán duy trì khuyến nghị MUA đối với cổ phiếu TCB trong giai đoạn 2025–2026.