Công ty Chứng khoán KB Việt Nam (KBSV) vừa công bố báo cáo cập nhật đối với VietinBank (mã CTG), trong đó đưa ra khuyến nghị MUA với giá mục tiêu năm 2026 là 58.000 đồng mỗi cổ phiếu. Mức định giá này cao hơn 18,8% so với thị giá ngày 27/11/2025. KBSV đánh giá tích cực dựa trên triển vọng tăng trưởng tín dụng mạnh, chất lượng tài sản cải thiện và biên lãi ròng ổn định trong năm tới.

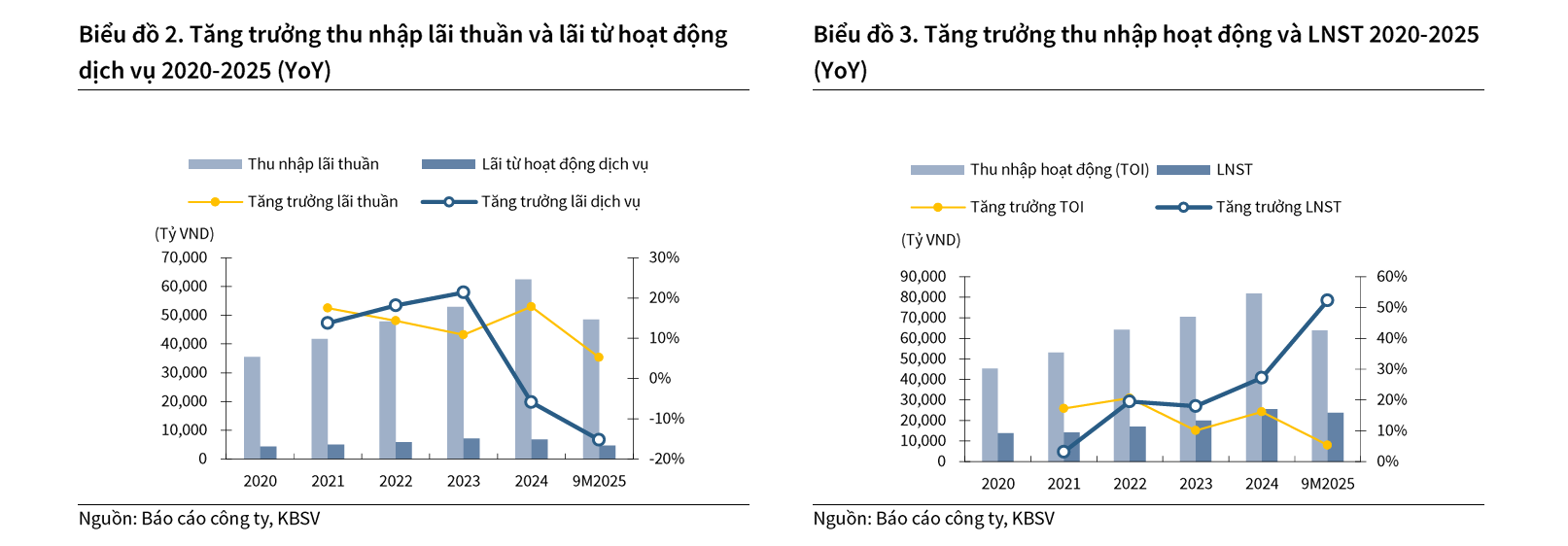

Theo báo cáo, lợi nhuận trước thuế quý III/2025 của VietinBank đạt 10.614 tỷ đồng, tăng 62% so với cùng kỳ. Lũy kế 9 tháng đạt 29.535 tỷ đồng, tăng 51,4%. Tăng trưởng đến từ thu nhập lãi thuần tăng 10,3% và tín dụng tăng 15,6% so với đầu năm, cho thấy hiệu quả mở rộng tài sản sinh lãi.

KBSV kỳ vọng tăng trưởng tín dụng năm 2026 có thể đạt khoảng 17%. Động lực bao gồm lợi thế chi phí vốn thấp, sự phục hồi của bất động sản sau quá trình tháo gỡ pháp lý và tốc độ mở rộng của kinh tế tư nhân. Tăng trưởng tín dụng được xem là nền tảng chính giúp VietinBank duy trì tốc độ tăng trưởng lợi nhuận trong năm 2026.

Nguồn: KBSV

Nguồn: KBSVChất lượng tài sản của ngân hàng tiếp tục cải thiện ở mức tốt. Tỷ lệ nợ xấu hợp nhất quý III/2025 giảm về 1,09%, nằm trong nhóm thấp nhất hệ thống. Tỷ lệ bao phủ nợ xấu đạt 176%, tạo bộ đệm vững chắc và giảm áp lực trích lập dự phòng trong năm tới. Diễn biến này giúp VietinBank có dư địa duy trì lợi nhuận bền vững hơn trong giai đoạn thị trường phục hồi.

Biên lãi ròng được dự báo giữ xu hướng đi ngang hoặc cải thiện nhẹ. KBSV ước tính NIM năm 2026 đạt 2,60%, tăng 0,03 điểm phần trăm so với năm 2025. Yếu tố hỗ trợ là tỷ trọng cho vay bán lẻ tiếp tục tăng, mang lại lợi suất cao hơn, cùng với việc duy trì mức CASA quanh 25% từ cuối năm 2024 đến quý III/2025.

Dự phóng kinh doanh cho thấy thu nhập lãi thuần năm 2026 có thể đạt 77.594 tỷ đồng, tăng 18,1% so với năm 2025. Lợi nhuận sau thuế ngân hàng mẹ ước đạt 36.674 tỷ đồng, tăng 13,1%. KBSV sử dụng kết hợp mô hình P/B và mô hình lợi nhuận thặng dư để định giá, trong đó hệ số P/B mục tiêu đạt 1,67 lần nhờ kỳ vọng tăng trưởng ổn định và chất lượng tài sản cải thiện.

KBSV cho rằng triển vọng năm 2026 của VietinBank tiếp tục tích cực khi ba yếu tố cốt lõi gồm tăng trưởng tín dụng 17%, chất lượng tài sản cải thiện và biên lãi ròng ổn định đều ủng hộ dư địa tăng giá cổ phiếu. Mức giá mục tiêu 58.000 đồng mỗi cổ phiếu phản ánh kỳ vọng ngân hàng bước vào chu kỳ tăng trưởng mới, trong bối cảnh toàn ngành vẫn đối mặt nhiều thách thức về nợ xấu và chi phí vốn.