Chứng khoán Agribank (Agriseco) vừa công bố báo cáo cập nhật đối với CTCP Vàng bạc Đá quý Phú Nhuận (PNJ - Mã: PNJ), trong đó đưa ra khuyến nghị NẮM GIỮ với giá mục tiêu 100.000 đồng/cổ phiếu, cao hơn 9,2% so với giá đóng cửa tại thời điểm lập báo cáo.

Kết phiên giao dịch ngày 5/12, cổ phiếu PNJ đóng cửa ở mức 91.600 đồng/cổ phiếu.

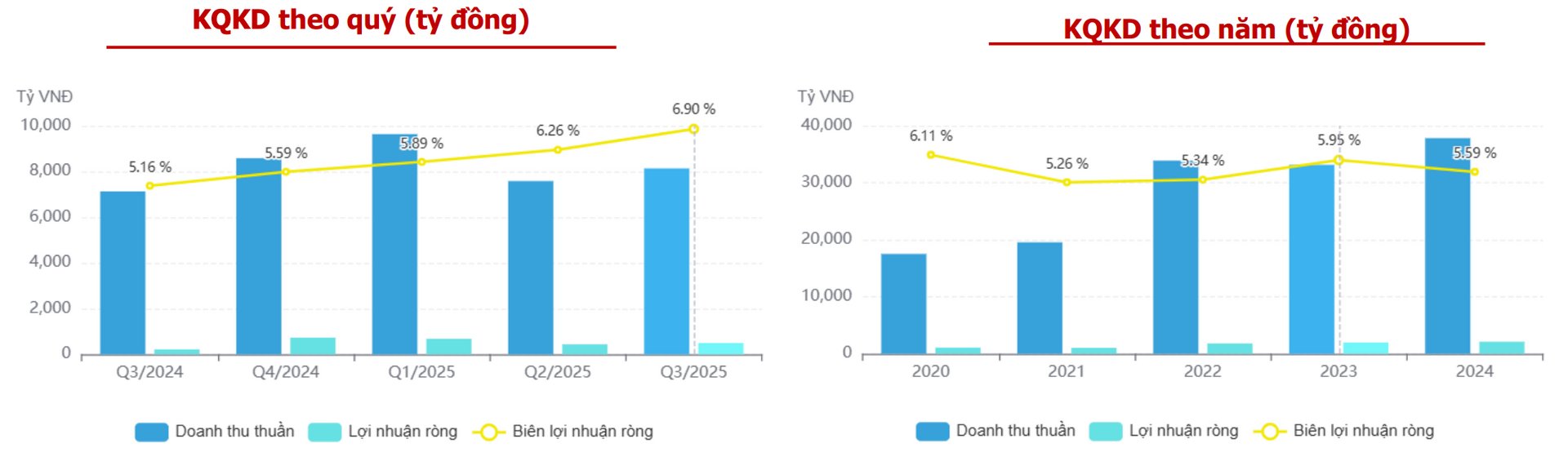

Theo báo cáo, trong quý III/2025, PNJ công bố doanh thu đạt 8.236 tỷ đồng, tăng 14% so với cùng kỳ, trong khi lợi nhuận sau thuế tăng mạnh 130%, lên 496 tỷ đồng nhờ biên lợi nhuận mở rộng, các khoản dự phòng và chi phí giảm.

Lũy kế 9 tháng, lợi nhuận sau thuế đạt 1.610 tỷ đồng, tăng 16% so với cùng kỳ, dù doanh thu giảm 13% do PNJ giảm đáng kể tỷ trọng mảng kinh doanh vàng miếng, vốn là mảng có biên lợi nhuận mỏng.

Kết quả kinh doanh của PNJ. Nguồn:Agriseco

Kết quả kinh doanh của PNJ. Nguồn:AgrisecoNgoài ra, Agriseco đánh giá PNJ là doanh nghiệp hưởng lợi từ Nghị định 232/2025/NĐ-CP (sửa đổi Nghị định 24/2012/NĐ-CP) khi cơ chế quản lý mới cấp hạn ngạch xuất nhập khẩu vàng và xóa bỏ độc quyền của Nhà nước đối với sản xuất vàng miếng.

Nhóm phân tích nhận định, PNJ có thể chủ động về nguồn cung vàng hơn, giảm bớt phụ thuộc vào nguồn cung trong nước như hiện nay.

Nhóm phân tích cho biết, doanh thu trang sức bán lẻ chỉ tăng nhẹ 4,3% so với cùng kỳ trong bối cảnh nhu cầu tiêu dùng yếu kéo dài. Nguyên nhân đến từ hạn chế nguồn cung nguyên liệu vàng sẽ được giải quyết phần nào trong thời gian tới. Giá vàng vẫn được dự báo tiếp tục tăng và neo ở mức cao cũng sẽ ảnh hưởng tới nhu cầu tiêu thụ các sản phẩm trang sức.