Địa ốc vẫn là nơi tập trung lớn nhất của nợ đến hạn

Theo VBMA, tính đến ngày 20/3, tổng giá trị trái phiếu doanh nghiệp còn đáo hạn trong phần còn lại của năm ở mức 185.330 tỷ đồng. Trong đó, bất động sản chiếm 58,4%, tương đương 108.267 tỷ đồng, cao nhất thị trường. Nhóm ngân hàng đứng sau với khoảng 22.756 tỷ đồng. Cơ cấu này cho thấy áp lực thanh toán tiếp tục dồn mạnh nhất vào khu vực địa ốc.

Quy mô đáo hạn của nhóm bất động sản đã giảm dần từ đầu năm. Từ mức 124.702 tỷ đồng đầu tháng 1, con số này giảm còn 121.164 tỷ đồng vào cuối tháng 1, lùi về khoảng 116.535 tỷ đồng vào đầu tháng 3, xuống quanh 110.300 tỷ đồng trong tuần 9–13/3 và còn 108.267 tỷ đồng ở tuần 16–20/3. Phần nghĩa vụ còn lại thu hẹp theo thời gian, đồng thời phản ánh tiến độ xử lý nợ của doanh nghiệp.

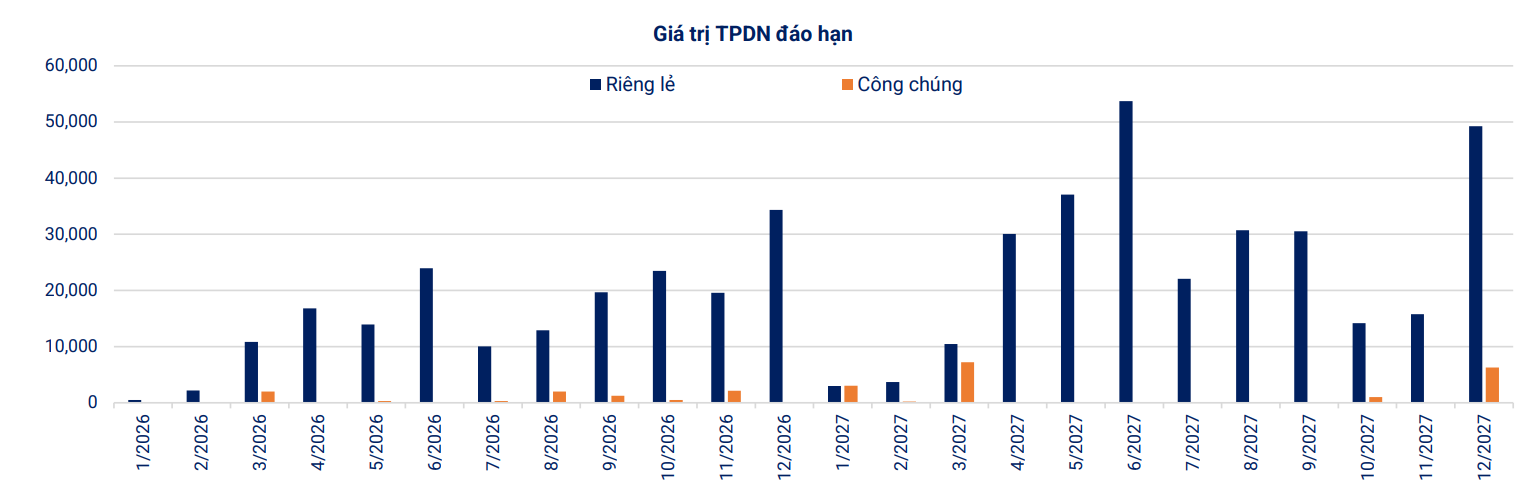

Lịch đáo hạn trái phiếu doanh nghiệp dồn dập trong giai đoạn 2026–2027 (Nguồn: VBMA)

Lịch đáo hạn trái phiếu doanh nghiệp dồn dập trong giai đoạn 2026–2027 (Nguồn: VBMA)Quá trình này không diễn ra một cách thụ động. Trong tuần 16–20/3, các doanh nghiệp đã mua lại trước hạn 441 tỷ đồng trái phiếu. Lũy kế từ đầu năm, giá trị mua lại trước hạn đạt 4.166 tỷ đồng. Diễn biến đó cho thấy doanh nghiệp vẫn phải tiếp tục bố trí nguồn lực để hạ bớt áp lực đáo hạn trong những tháng còn lại.

Con số 108.267 tỷ đồng chủ yếu phản ánh phần gốc trái phiếu còn đến hạn, chưa bao gồm toàn bộ nghĩa vụ gốc và lãi. Việc tách phần gốc đến hạn khỏi dòng tiền lãi phải trả giúp xác định đúng cường độ áp lực thanh khoản, nhất là trong bối cảnh nhiều doanh nghiệp đã gia hạn hoặc điều chỉnh nghĩa vụ ở các kỳ trước.

Việc bất động sản liên tục đứng đầu về quy mô đáo hạn qua nhiều mốc thời gian cho thấy áp lực trả nợ không còn là câu chuyện riêng của một vài doanh nghiệp. Trọng tâm lúc này không chỉ nằm ở khối nợ đến hạn, mà còn ở cách khu vực địa ốc đã huy động và sử dụng vốn trong nhiều năm qua.

Khoảng trống vốn dài hạn lộ rõ trong cấu trúc tài trợ

Trong nửa đầu năm, khối phi ngân hàng có khoảng 77.700–78.600 tỷ đồng trái phiếu đến hạn thanh toán gốc. Riêng bất động sản chiếm khoảng 54.000–54.800 tỷ đồng. Cùng thời gian đó, dòng tiền lãi phải trả của khối này vào khoảng 28.800 tỷ đồng. Áp lực thanh toán vì vậy không dồn vào một thời điểm, mà kéo dài liên tục từ lãi đến gốc.

Đối với bất động sản, áp lực này gắn trực tiếp với đặc điểm của tài sản. Từ khâu chuẩn bị quỹ đất, hoàn thiện thủ tục, triển khai xây dựng, mở bán, bàn giao đến thu tiền thường kéo dài hơn đáng kể so với kỳ hạn trái phiếu. Nợ đến hạn theo lịch cố định, trong khi dòng tiền lại phụ thuộc vào tiến độ pháp lý, thi công và sức hấp thụ của thị trường. Độ lệch giữa thời gian tạo tiền và thời điểm trả nợ vì thế trở thành điểm nghẽn lớn trong cấu trúc vốn của ngành.

Áp lực này không xuất hiện trong một giai đoạn ngắn. Năm 2025, khối phi tài chính có 151.000 tỷ đồng trái phiếu đến hạn, tăng 9% so với năm trước. Trong đó, bất động sản nhà ở chiếm khoảng 90.000 tỷ đồng, bất động sản nghỉ dưỡng khoảng 18.500 tỷ đồng và bất động sản khu công nghiệp khoảng 1.200 tỷ đồng. Tổng quy mô của ba nhóm này vào khoảng 109.700 tỷ đồng, gần với vùng 108.000–110.000 tỷ đồng đang xuất hiện trong phần còn lại của năm nay.

Không chỉ quy mô, chất lượng của phần nợ đến hạn cũng tạo thêm sức ép. Ở một lát cắt khác của năm 2025, tổng trái phiếu đến hạn lên tới 224.000 tỷ đồng, trong đó khoảng 110.000 tỷ đồng thuộc nhóm bất động sản nhà ở. Riêng phần nghĩa vụ này có khoảng 31.000 tỷ đồng đã từng chậm trả gốc, lãi trước đó. Điều này cho thấy một phần áp lực thanh toán đang nằm trên nền tín dụng đã xuất hiện trục trặc.

Cùng lúc, thị trường cũng cho thấy xu hướng dùng vốn mới để xử lý nghĩa vụ cũ. Hơn 73% trong 13.200 tỷ đồng trái phiếu mới phát hành của khối phi tài chính trong 4 tháng đầu 2025 được dùng để tái cấp vốn trái phiếu đến hạn.

Đến cuối tháng 11/2025, tổng giá trị trái phiếu doanh nghiệp lưu hành đạt gần 1.370.000 tỷ đồng. Riêng doanh nghiệp bất động sản đã phát hành khoảng 120.500 tỷ đồng trong 11 tháng đầu năm, với lãi suất phát hành bình quân trong tháng 11 ở mức 10,5% một năm. Diễn biến này cho thấy nợ mới đang được dùng nhiều hơn để kéo dài nghĩa vụ cũ, trong khi nhu cầu vốn dài hạn cho tài sản vẫn chưa có lời giải rõ ràng.

Quỹ đầu tư bất động sản có hành lang pháp lý, nhưng thị trường còn hẹp

Trong bối cảnh đó, quỹ đầu tư bất động sản được nhắc lại như một kênh vốn dành cho nhóm tài sản đã hoàn thành và đã có dòng tiền. Hệ thống pháp lý hiện hành đã dành chỗ cho loại hình này, từ Luật Chứng khoán 2019, Nghị định 155/2020, Nghị định 245/2025 đến Thông tư 98/2020, Thông tư 136/2025 và văn bản hợp nhất 04/VBHN-BTC ngày 18/3.

Theo quy định hiện hành, quỹ đầu tư bất động sản là quỹ đầu tư chứng khoán đầu tư chủ yếu vào bất động sản và chứng khoán của tổ chức kinh doanh bất động sản, được tổ chức dưới dạng quỹ đóng hoặc công ty đầu tư chứng khoán đại chúng.

Pháp luật cũng xác định khá rõ phạm vi hoạt động của quỹ. Quỹ phải dành tối thiểu 65% giá trị tài sản ròng cho bất động sản tại Việt Nam nhằm cho thuê hoặc khai thác tạo lợi tức ổn định, hoặc cho các tài sản liên quan theo quy định.

Trường hợp đầu tư vào chứng khoán của doanh nghiệp bất động sản, danh mục phải phân tán tối thiểu vào 3 tổ chức phát hành. Đồng thời, quỹ không được trực tiếp thực hiện hoạt động xây dựng, triển khai hoặc phát triển dự án bất động sản.

Với giới hạn đó, quỹ đầu tư bất động sản phù hợp với các tài sản đã hoàn thành, đã vận hành và đã hình thành dòng tiền, như văn phòng, trung tâm thương mại, kho vận, khu công nghiệp, khách sạn hoặc nhà ở cho thuê.

Ngược lại, quỹ đất chưa hoàn tất pháp lý, dự án dở dang hoặc tài sản chưa tạo dòng tiền không thuộc phạm vi vận hành của loại quỹ này. Vì vậy, mối liên hệ giữa quỹ đầu tư bất động sản và khối trái phiếu địa ốc còn đáo hạn không nằm ở việc quỹ xử lý thay nghĩa vụ nợ, mà nằm ở chỗ thị trường đang thiếu một kênh vốn dài hạn cho nhóm tài sản đã trưởng thành.

Đến hết quý I, phân khúc này vẫn còn hẹp. Trên thị trường, Quỹ Đầu tư Bất động sản Techcom Việt Nam (TCREIT - HoSE: FUCVREIT) vẫn là sản phẩm nổi bật nhất. HoSE duy trì công bố báo cáo hoạt động đầu tư của quỹ trong các tháng đầu năm, VSDC tiếp tục ghi nhận chứng chỉ quỹ này giao dịch trên HoSE, còn Techcom Capital cập nhật giá trị tài sản ròng đến ngày định giá 25/3. Sự hiện diện này cho thấy thị trường đã có sản phẩm cụ thể, nhưng quy mô vẫn chưa đủ lớn để tạo thành một phân khúc rõ nét.

Quỹ TCREIT (HoSE: FUCVREIT) là quỹ đầu tư Bất động sản đầu tiên tại Việt Nam (Ảnh: Techcom Capital)

Quỹ TCREIT (HoSE: FUCVREIT) là quỹ đầu tư Bất động sản đầu tiên tại Việt Nam (Ảnh: Techcom Capital)Thị trường cũng cần tách bạch quỹ đầu tư bất động sản với quỹ cổ phiếu bất động sản. TCRES là quỹ đầu tư cổ phiếu bất động sản, trong khi TCREIT là quỹ đầu tư bất động sản niêm yết trên HoSE, đầu tư chủ yếu vào bất động sản đã hoàn thành tạo dòng tiền ổn định hoặc vào chứng khoán của doanh nghiệp bất động sản, đồng thời định hướng phân phối 90% lợi nhuận hằng năm cho nhà đầu tư. Khác biệt này nằm ở tài sản cơ sở, cách hình thành lợi nhuận và vai trò của sản phẩm trong cấu trúc vốn.

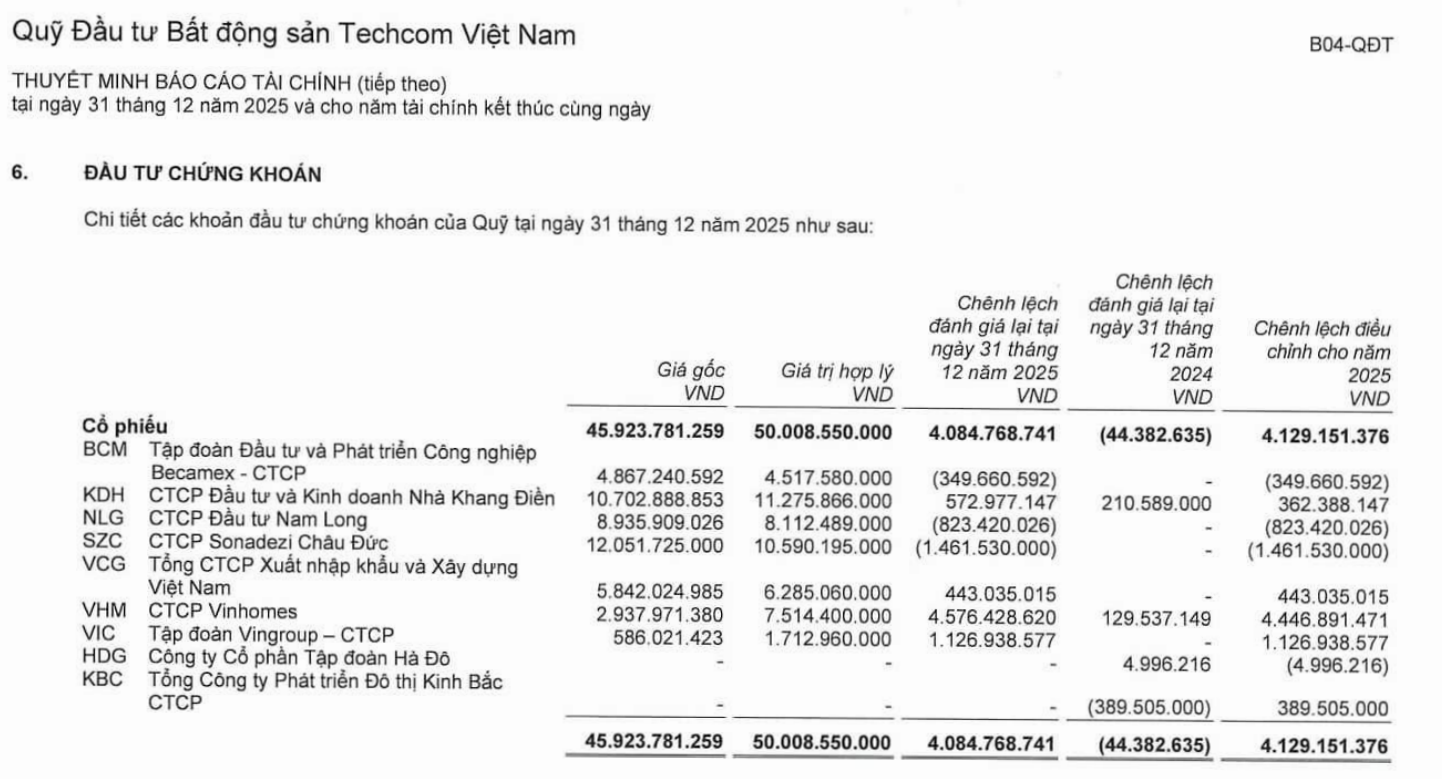

Danh mục đầu tư chứng khoán của Quỹ Đầu tư Bất động sản Techcom Việt Nam tại cuối năm 2025 (Nguồn: BCTC năm 2025 của Quỹ TCREIT)

Danh mục đầu tư chứng khoán của Quỹ Đầu tư Bất động sản Techcom Việt Nam tại cuối năm 2025 (Nguồn: BCTC năm 2025 của Quỹ TCREIT)Điểm vướng của phân khúc hiện nay nằm ở khâu vận hành thị trường. Nguồn tài sản phù hợp để đưa vào quỹ vẫn hạn chế. Dữ liệu vận hành tài sản chưa đồng đều, từ tỷ lệ lấp đầy, giá thuê, thời hạn thuê đến chi phí duy trì, định giá và chất lượng khách thuê. Thanh khoản thứ cấp còn mỏng, trong khi cầu đầu tư dài hạn và cơ chế khuyến khích để doanh nghiệp chuyển tài sản đã vận hành sang mô hình quỹ vẫn chưa đủ mạnh.

Định hướng chính sách đã đặt ngành quỹ vào vai trò hạ tầng vốn trung và dài hạn. Quyết định 3168/QĐ-BTC đặt mục tiêu đến năm 2030 có khoảng 500 quỹ, tổng giá trị tài sản ròng đạt 5% GDP và 2,5 triệu nhà đầu tư nắm giữ chứng chỉ quỹ, đồng thời nhấn mạnh việc hoàn thiện chính sách, trong đó có chính sách thuế, để khuyến khích đầu tư qua quỹ.

Trong bối cảnh bất động sản vẫn chịu áp lực đáo hạn lớn, việc mở rộng nguồn tài sản đủ chuẩn, nâng chất lượng công bố thông tin, cải thiện thanh khoản và hình thành lớp nhà đầu tư dài hạn vẫn là những điều kiện then chốt để phân khúc này phát triển.