Nhiều ngân hàng đã công bố báo cáo tài chính quý IV/2025, qua đó cho thấy bức tranh tín dụng theo ngành đang bước vào giai đoạn phân hóa rõ rệt. Trong đó, cho vay kinh doanh bất động sản tiếp tục là mảng chiếm tỷ trọng lớn, đồng thời phản ánh chiến lược phân bổ vốn của từng nhà băng.

Đáng chú ý, số liệu từ cuối năm 2023 đến hết năm 2025 cho thấy hai xu hướng khác biệt tại Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank - Mã: TCB) và Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank - Mã: VPB), những ngân hàng tư nhân đang bơm vốn mạnh vào bất động sản.

VPBank tăng mạnh cho vay kinh doanh bất động sản, bám sát Techcombank

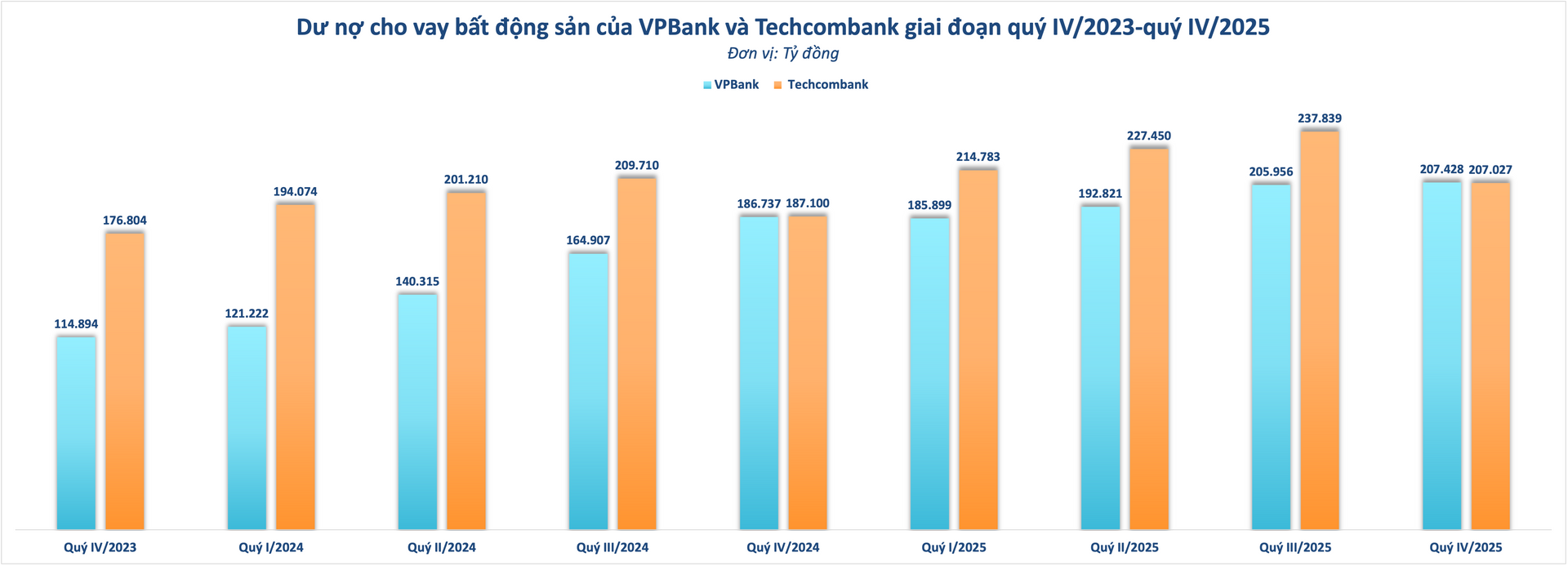

Trong hai năm qua, cho vay kinh doanh bất động sản tiếp tục là một trong những mảng tín dụng có quy mô lớn tại Techcombank. Mảng dư nợ này tăng 34% từ 176.804 tỷ đồng (quý IV/2023) lên 237.839 tỷ đồng vào quý III năm ngoái, trước khi giảm xuống còn 207.027 tỷ đồng trong quý IV.

Hai năm liên tiếp, Techcombank đã chủ động điều chỉnh dư nợ cho vay kinh doanh bất động sản trong quý cuối năm, khiến con số tăng trưởng cả năm ở mức vừa phải, gần hơn với mức tăng tín dụng chung của ngân hàng.

Tính chung trong 2 năm qua dư nợ cho vay bất động sản của Techcombank tăng khoảng 17%. Tuy nhiên, mức tăng này đi kèm với biên độ dao động lớn theo từng quý, phản ánh chiến lược chủ động kiểm soát chu kỳ tín dụng.

Ở chiều ngược lại, VPBank mở rộng mảng cho vay bất động sản theo nhịp ổn định hơn. Từ mức 114.894 tỷ đồng tại quý IV/2023, dư nợ bất động sản tăng lên 186.737 tỷ đồng vào quý IV/2024, tăng hơn 71.800 tỷ đồng, tương đương mức tăng 62,6% sau một năm.

Sang năm 2025, dư nợ gần như đi ngang trong quý I, sau đó tăng trở lại và đạt 207.428 tỷ đồng vào quý IV/2025, cao hơn khoảng 11,6% so với đầu năm.

Sau hai năm, quy mô cho vay bất động sản của VPBank gần như bắt kịp Techcombank, dù ban đầu ở mức thấp hơn đáng kể. Tuy nhiên, hai ngân hàng này lại ghi nhận sự khác biệt trong việc phân bổ tín dụng cho lĩnh vực này.

Techcombank và VPBank đẩy mạnh cho vay cá nhân mua nhà

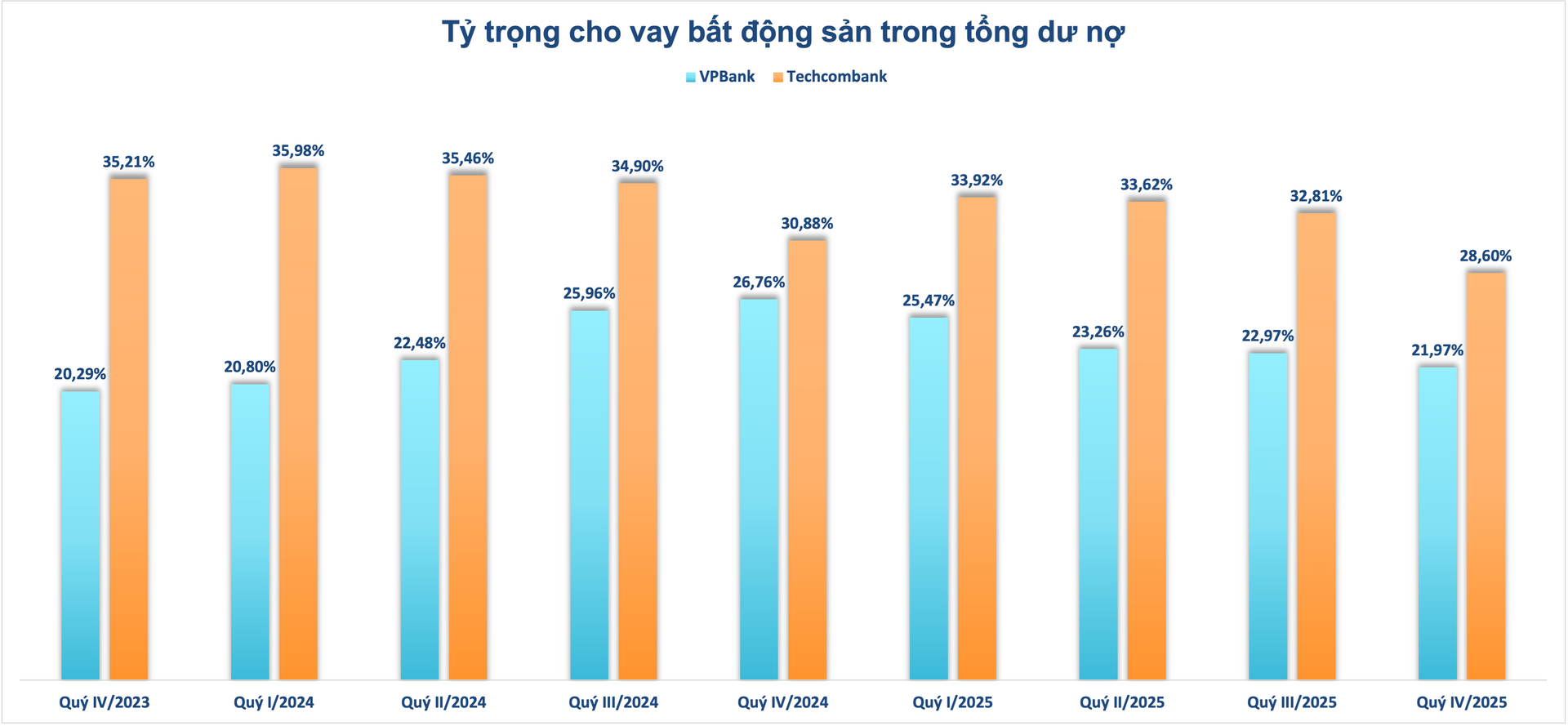

Nếu nhìn vào cơ cấu tín dụng, điểm chung của cả hai nhà băng là xu hướng tăng cho vay cá nhân mua nhà, giảm tỷ trọng cho vay kinh doanh bất động sản (đối tượng khách hàng chủ yếu là chủ đầu tư bất động sản).

Đầu năm 2024, cho vay kinh doanh bất động sản chiếm 35,21% tổng dư nợ của Techcombank, cao hơn nhiều so với mức 20,29% tại VPBank. Sau đó, Techcombank bắt đầu thu hẹp dần tỷ trọng này xuống 28,6% vào cuối năm 2025.

Cùng với việc giảm tỷ trọng cho vay chủ đầu tư, Techcombank gia tăng phân bổ nguồn vốn vào cho vay mua nhà cá nhân. Trong danh mục tín dụng bán lẻ, cho vay mua nhà vẫn giữ vai trò trụ cột, chiếm khoảng 70% tổng dư nợ tín dụng cá nhân và ghi nhận mức tăng trưởng khoảng 25% trong năm 2025. Riêng quý cuối năm ngoái, quy mô tín dụng cá nhân của Techcombank tăng khoảng 30.000 tỷ đồng.

Trong khi đó, VPBank đi theo hướng khác trong năm 2024 khi gia tăng tỷ trọng bất động sản, từ 20% lên 26% tổng dư nợ. Sang năm 2025, ngân hàng bắt đầu điều chỉnh, đưa tỷ trọng này về 22% vào cuối năm.

Dù vậy, tổng thể mảng bất động sản tại VPBank, bao gồm cho vay kinh doanh bất động sản và cho vay cá nhân mua nhà, nhận quyền sử dụng đất để xây nhà ở vẫn chiếm gần 36% tổng dư nợ.

Cụ thể, dư nợ cho vay cá nhân mua nhà của VPBank đạt 130.375 tỷ đồng vào cuối năm 2025, tăng 39% so với năm trước, tỷ trọng phân khúc này chiếm 14%.

Xu hướng này cho thấy dòng vốn bất động sản đang dịch chuyển dần từ tín dụng dự án sang nhu cầu nhà ở thực, qua đó giúp cải thiện mức độ phân tán rủi ro trong danh mục tín dụng ở cả hai ngân hàng.

Vì sao ngân hàng giảm tỷ trọng cho vay kinh doanh bất động sản

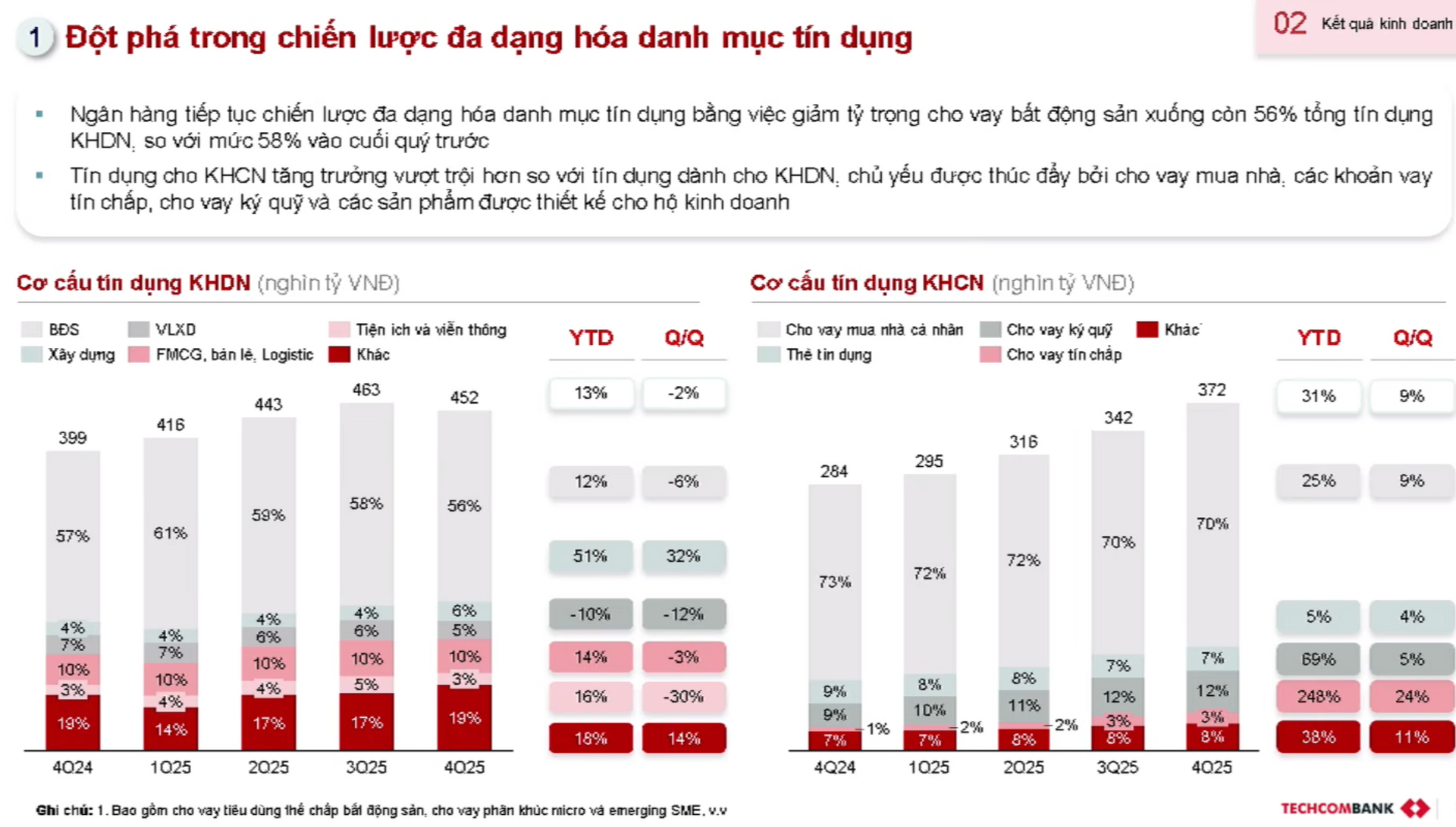

Chia sẻ tại sự kiện “Gặp gỡ nhà đầu tư cá nhân - Công bố kết quả kinh doanh quý IV/2025” diễn ra ngày 21/1, ông Alexandre Macaire, Giám đốc Khối Tài chính cho biết ngân hàng đã chủ động chuyển một phần lớn nguồn vốn sang mảng bán lẻ nhằm giảm rủi ro tập trung vào nhóm khách hàng doanh nghiệp.

Trong khi dư nợ khách hàng cá nhân tăng khoảng 31% so với đầu năm, tín dụng doanh nghiệp chỉ tăng khoảng 13%. Tín dụng bất động sản vẫn duy trì tăng trưởng, nhưng với tỷ trọng được kiểm soát chặt hơn.

Theo lãnh đạo Techcombank, việc giảm tỷ trọng cho vay bất động sản - lĩnh vực thế mạnh truyền thống của ngân hàng, nằm trong chiến lược tái phân bổ nguồn vốn sang các lĩnh vực có nhu cầu vốn bền vững. Vào năm 2030, ngân hàng đặt mục tiêu đưa tỷ trọng cho vay bất động sản xuống khoảng 20-25%.

Bên cạnh đó, Techcombank cũng điều chỉnh chiến lược vận hành. Một bộ phận khách hàng SME được chuyển sang khối bán lẻ, cùng với việc phát triển các sản phẩm và định vị mới nhằm thu hút thêm khách hàng và nâng cao hiệu quả hoạt động.

Ở mảng khách hàng doanh nghiệp, ông Jens Lottner, Tổng Giám đốc Techcombank cho biết, ngân hàng sẽ tái phân bổ nguồn vốn, tập trung vào các lĩnh vực như cơ sở hạ tầng (từ dự án quy mô lớn đến các dự án trong chuỗi cung ứng), y tế - chăm sóc sức khỏe, FMCG, điện và viễn thông.

Theo ông, nhu cầu vốn trong nước đối với các ngành này vẫn ở mức cao và sẽ tiếp tục đóng vai trò động lực tăng trưởng trong thời gian tới.

Trong chiến lược đa dạng hóa danh mục tín dụng, lãnh đạo Techcombank nhấn mạnh định hướng mở rộng mảng bán lẻ, giảm dần tỷ trọng cho vay doanh nghiệp, đặc biệt là bất động sản.

Ông Jens Lottner cho rằng: “Điểm thuận lợi là định hướng của Ngân hàng Nhà nước hiện nay về cơ bản trùng với những gì Techcombank đã làm. Nhiều ngân hàng khác tăng mức độ vào bất động sản, trong khi Techcombank đang giảm và đang tiến gần hơn về mức bình quân của ngành”.