Báo cáo mới của BSC Research cho biết đến cuối quý III/2025, tăng trưởng tín dụng toàn nền kinh tế ước đạt 13,4% so với đầu năm, tương đương quy mô hơn 17,7 triệu tỷ đồng. Trong đó, tín dụng dành cho lĩnh vực kinh doanh bất động sản đạt hơn 1,8 triệu tỷ đồng, tăng 25,4% so với ngày đầu năm, đưa tỷ trọng trong tổng tín dụng lên mức cao kỷ lục 10,4%.

Trong bối cảnh chính sách tiền tệ nới lỏng và thị trường bất động sản sôi động trở lại, nhóm ngân hàng có tỷ trọng cho vay chủ đầu tư cao như TCB, VPB, SHB, HDB được hưởng lợi rõ rệt. VPB nổi bật khi ghi nhận tăng trưởng tín dụng riêng lẻ 29% và dự kiến đạt 35% vào cuối năm 2025, mức cao nhất lịch sử ngân hàng và toàn ngành.

Ảnh minh họa

Ảnh minh họaNIM suy giảm, các ngân hàng tìm hướng mới

Theo BSC, năm 2025 ghi nhận lượng lớn tiền trên thị trường 2 được sử dụng để tài trợ tín dụng cho thị trường 1. Riêng quý III, bơm ròng qua thị trường mở đạt hơn 1 triệu tỷ đồng, gấp 1,87 lần mức tăng ròng của dư nợ tín dụng. Kỳ hạn bơm vốn cũng kéo dài hơn, với 22% lượng tiền có kỳ hạn 35 - 91 ngày thay vì 7 - 14 ngày như thông lệ, khiến lãi suất liên ngân hàng duy trì nền cao.

Cùng với đó, chi phí vốn CASA thực tế không còn rẻ như trước khi các ngân hàng đẩy mạnh sản phẩm sinh lời tự động. Để bảo vệ biên lãi ròng (NIM), nhiều ngân hàng đã tăng lãi suất cho vay trở lại.

Trước triển vọng NIM khó trở lại giai đoạn “hoàng kim” trên 4%, các ngân hàng chuyển hướng sang tăng thu ngoài lãi. Xu hướng nổi bật là thành lập công ty bảo hiểm nhân thọ riêng, mở rộng hệ sinh thái bán chéo. Sau Techcombank Life (TCLife), VPB cũng công bố kế hoạch thành lập công ty bảo hiểm nhân thọ và VIB được dự báo sẽ sớm theo sau.

BSC đánh giá, với mục tiêu GDP năm 2026 tăng 10%, GDP bình quân đầu người đạt 5.400 - 5.500 USD, thị trường bảo hiểm Việt Nam còn dư địa phát triển lớn, nhưng yếu tố quyết định vẫn là năng lực thực thi.

Các mảng kinh doanh mới như sàn giao dịch vàng và sàn tài sản mã hóa được xem là động lực dài hạn, song giai đoạn đầu còn cần thời gian hoàn thiện pháp lý. Hiện có 5 công ty chứng khoán thuộc hệ sinh thái ngân hàng mẹ đã thành lập pháp nhân riêng để triển khai mảng này: TCBS, VPBS, HDBS, SSI, VIX. MBB trước đó hợp tác với Dunamu (Upbit) nhưng chưa có nhiều tiến triển sau khi ký MOU.

Ngân hàng hướng tới chuẩn Basel 3, báo hiệu cuộc đua tăng vốn

Từ ngày 15/9/2025, Thông tư 14/2025 có hiệu lực, tiến tới chuẩn Basel 3, thay thế hoàn toàn Basel 2 sau ngày 1/1/2030. Giai đoạn 2025 - 2030, các ngân hàng sẽ báo cáo song song Basel 2 và Basel 3. Một số ngân hàng như VCB, TPB, VPB đã đăng ký áp dụng sớm.

Theo quy định mới, tỷ lệ an toàn vốn (CAR) tối thiểu duy trì ở mức 8%, trong đó vốn cấp 1 ít nhất 6%, vốn lõi cấp 1 là 4,5%. Bộ đệm bảo toàn vốn tăng dần từ 0,625% lên 2,5% trong 4 năm đầu, nâng CAR tối thiểu lên 10,5%, cùng bộ đệm phản chu kỳ 0 - 2,5% tùy quyết định của Ngân hàng Nhà nước.

So với khu vực ASEAN, CAR trung bình hệ thống ngân hàng Việt Nam (khoảng 12%) vẫn thấp hơn đáng kể so với mức 19% của các nước đã áp dụng Basel 3.

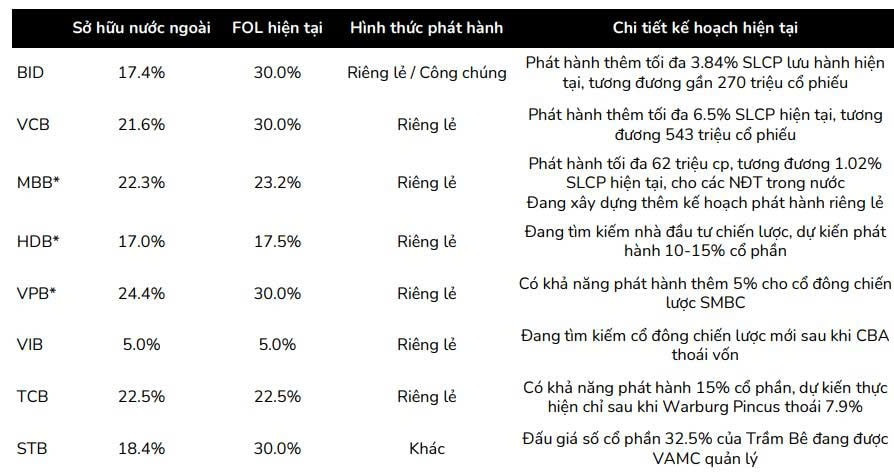

Vì vậy, BSC dự báo làn sóng tăng vốn mới sẽ diễn ra mạnh mẽ. Các ngân hàng có khả năng thu hút cổ đông ngoại và được nới room sở hữu nước ngoài (FOL) lên 49% sẽ có lợi thế rõ rệt.

BSC Research tổng hợp

BSC Research tổng hợpViệc Nghị định 245/2025 không cho phép “khóa” FOL ở mức thấp hơn hiện tại cũng tăng sức hút cho cổ phiếu ngân hàng trong mắt nhà đầu tư nước ngoài.

Song song với Thông tư 14, Ngân hàng Nhà nước đang sửa đổi Thông tư 22/2019 nhằm đồng bộ với chuẩn Basel 3, bổ sung các chỉ tiêu như NSFR, LCR, LEV, giúp Việt Nam tiệm cận nhóm ASEAN-5 (Indonesia, Malaysia, Philippines, Singapore, Thái Lan) về công cụ kiểm soát rủi ro. Đây là bước đệm quan trọng để chuyển từ cơ chế hạn mức tín dụng sang cơ chế thị trường - điều mà các nước ASEAN đã thực hiện.

Theo BSC, khi đó các ngân hàng có tiềm lực vốn lớn sẽ giữ vị thế thuận lợi nhất trong cạnh tranh dài hạn.

BSC duy trì khuyến nghị khả quan cho ngành ngân hàng, tuy nhiên, mức độ phân hóa sẽ gia tăng, và rủi ro tích tụ cần được theo dõi chặt chẽ. Đơn vị này dự báo lợi nhuận trước thuế toàn ngành tăng 14,7% so với cùng kỳ trong 2025 và 17,6% trong 2026. Nhóm cổ phiếu được ưu tiên gồm MBB, VPB, TCB - những ngân hàng có hệ sinh thái năng động, khả năng bán chéo cao, bộ đệm CAR lớn và dư địa định giá hấp dẫn.