Lãi suất bình quân trên Diễn biến lãi suất liên ngân hàng VNIBOR theo kỳ hạn (từ đầu năm 2024 đến ngày 27/01/2026). Nguồn: Tác giả tổng hợp và xử lý từ dữ liệu Refinitiv (Thomson Reuters).

So với thời điểm cuối năm 2025, mức độ phân hóa theo kỳ hạn đã có sự thay đổi rất mạnh. Ngày 30/12/2025, lãi suất qua đêm chỉ quanh 1,8%/năm, trong khi lãi suất kỳ hạn một tháng lên tới khoảng 8,18%/năm, khiến độ chênh giữa hai kỳ hạn vượt hơn 6 điểm phần trăm.

Xét theo bình quân tháng, trong tháng 12/2025, lãi suất qua đêm duy trì quanh 6,9%/năm, trong khi lãi suất kỳ hạn một tháng ở mức khoảng 7,4%/năm, tương ứng mức chênh lệch hơn 0,5 điểm phần trăm. Sang tháng 1/2026, lãi suất qua đêm bình quân giảm xuống hơn 4,2%/năm, còn lãi suất kỳ hạn một tháng quanh 6,7%/năm, qua đó khiến khoảng cách giữa hai kỳ hạn mở rộng lên trên 2 điểm phần trăm.

Giai đoạn cận Tết Nguyên đán thường đi kèm với nhu cầu tiền mặt và thanh toán tăng mạnh theo ngày và theo tuần. Hoạt động chi trả lương, thưởng, thanh toán của doanh nghiệp, cùng với chi ngân sách cuối năm, làm quy mô dòng tiền ra – vào hệ thống tăng nhanh trong thời gian ngắn. Trong bối cảnh đó, biến động lãi suất có xu hướng tập trung nhiều hơn ở các kỳ hạn rất ngắn.

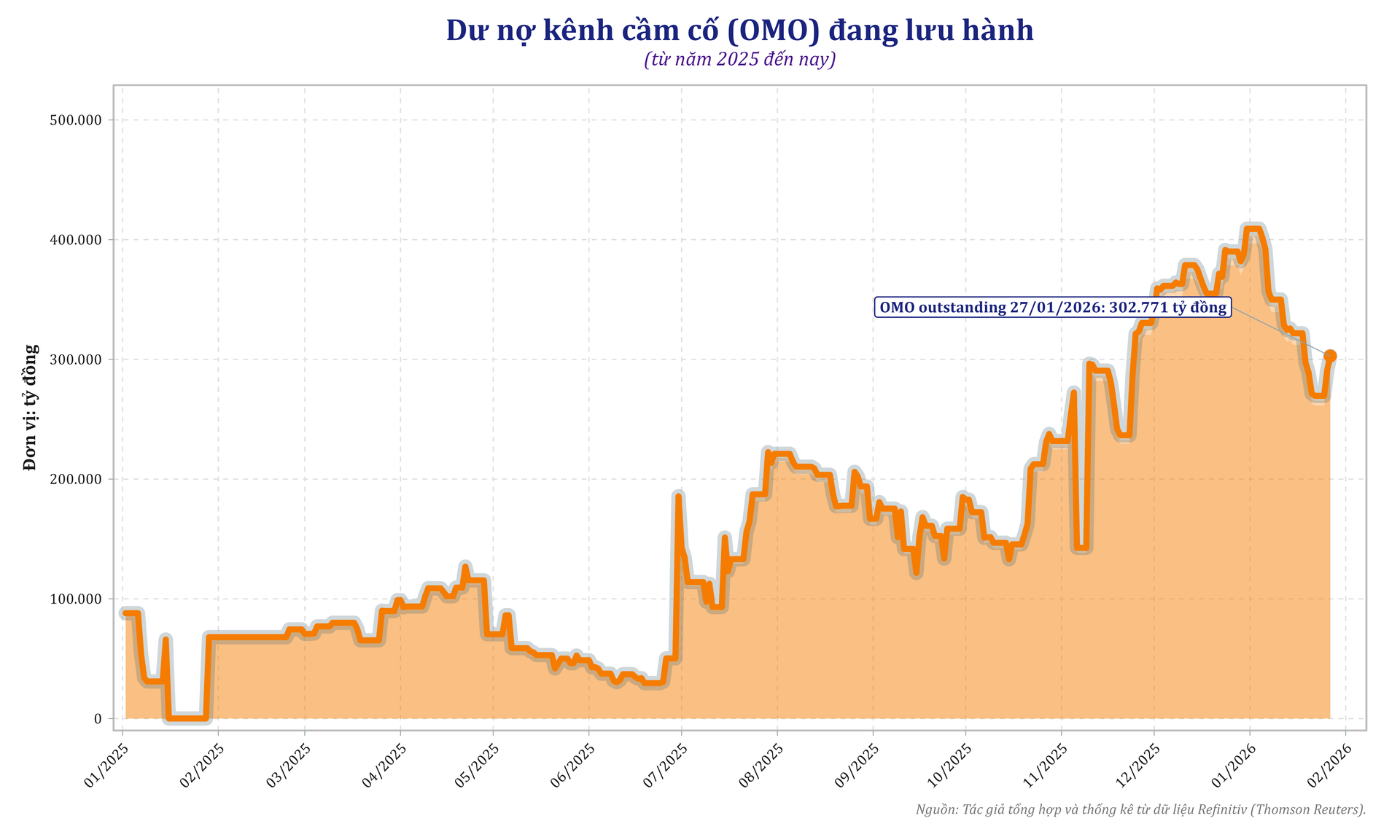

Diễn biến trên kênh cầm cố giấy tờ có giá phản ánh rõ trạng thái sử dụng nguồn vốn hỗ trợ từ Ngân hàng Nhà nước. Bình quân tháng 12/2025, dư nợ trên kênh này ở mức khoảng 369 nghìn tỷ đồng. Sang tháng 1/2026, dư nợ OMO giảm dần nhưng vẫn duy trì quanh 324 nghìn tỷ đồng; riêng ngày 27/01/2026, dư nợ còn hơn 302 nghìn tỷ đồng, với lãi suất OMO khoảng 4,5%/năm.

Dư nợ nghiệp vụ thị trường mở (OMO) đang lưu hành từ năm 2025 đến nay. Nguồn: Tác giả tổng hợp từ dữ liệu Refinitiv (Thomson Reuters).

Dư nợ nghiệp vụ thị trường mở (OMO) đang lưu hành từ năm 2025 đến nay. Nguồn: Tác giả tổng hợp từ dữ liệu Refinitiv (Thomson Reuters).Trong cùng giai đoạn, số dư Citad – tức số tiền gửi không kỳ hạn của các ngân hàng thương mại tại Ngân hàng Nhà nước – giảm mạnh từ khoảng 632 nghìn tỷ đồng vào cuối tháng 12/2025 xuống gần 283 nghìn tỷ đồng vào ngày 27/01/2026. Diễn biến này cho thấy một phần thanh khoản đã được rút ra để phục vụ nhu cầu chi trả và thanh toán trong hệ thống.

Trên thị trường liên ngân hàng, các kỳ hạn khác nhau gắn với những nhu cầu quản trị vốn khác nhau. Các kỳ hạn từ qua đêm đến một tuần chủ yếu phục vụ thanh toán hằng ngày, xử lý lệch pha thu – chi và đáp ứng các chỉ tiêu an toàn tức thời. Đồng thời, hoạt động thu – chi ngân sách và thanh toán trái phiếu Chính phủ thường tạo ra các điểm rơi dòng tiền, khiến nhu cầu vốn ở đoạn rất ngắn biến động nhanh theo từng phiên giao dịch.

Ngược lại, các kỳ hạn từ hai tuần đến một tháng thường gắn với yêu cầu quản trị bảng cân đối trong khung quản trị thanh khoản 30 ngày. Khi phát sinh giao dịch ở kỳ hạn một tháng, các yếu tố như rủi ro đáo hạn, rủi ro đối tác và chi phí cơ hội của việc khóa thanh khoản được đưa vào quá trình định giá. Điều này khiến mặt bằng lãi suất ở đoạn kỳ hạn 2W–1M thường cao hơn so với kỳ hạn qua đêm trong cùng giai đoạn.

Trong cơ chế vận hành này, nghiệp vụ thị trường mở đóng vai trò là nguồn bổ sung thanh khoản có bảo đảm, chủ yếu dành cho các ngân hàng nắm giữ danh mục trái phiếu đủ điều kiện cầm cố theo tỷ lệ chiết khấu quy định. Những ngân hàng không có đủ tài sản bảo đảm hoặc đã sử dụng gần hết hạn mức cầm cố thường phải dựa nhiều hơn vào các khoản vay không có bảo đảm ở các kỳ hạn từ hai tuần đến một tháng, với chi phí vốn cao hơn.

Dòng tiền Kho bạc Nhà nước và điều hành tài khóa tiếp tục tạo thêm tác động lên cấu trúc kỳ hạn trên thị trường liên ngân hàng. Từ đầu đến giữa tháng 1/2026, tiền gửi Kho bạc tại các ngân hàng giảm khoảng 37 nghìn tỷ đồng. Cùng với các khoản chi ngân sách phát sinh, thanh khoản ròng chảy vào hệ thống ước tính trên 70 nghìn tỷ đồng. Phần dòng tiền này chủ yếu hỗ trợ các kỳ hạn rất ngắn, trong khi tính chất ngắn hạn và khó dự đoán khiến dòng tiền khó trở thành cơ sở ổn định để định giá các kỳ hạn từ hai tuần đến một tháng.

Bước sang năm 2026, tiền gửi Kho bạc tại ngân hàng thương mại không còn được tính vào mẫu số khi xác định tỷ lệ cho vay trên huy động (LDR). Quy định này làm tỷ lệ LDR của các ngân hàng từng nhận lượng tiền gửi Kho bạc lớn tăng lên, qua đó ảnh hưởng đến cách các tổ chức này phân bổ nguồn vốn cho các kỳ hạn dài hơn.

Trong khi đó, kế hoạch chi đầu tư phát triển năm 2026 vượt 1,1 triệu tỷ đồng và nhu cầu vốn của khu vực công gia tăng cũng đặt ra yêu cầu kéo dài kỳ hạn huy động và phát hành giấy tờ có giá trong cấu trúc nguồn vốn.

Thanh khoản trên thị trường liên ngân hàng cũng cho thấy sự khác biệt rõ nét giữa các nhóm ngân hàng. Nhóm ngân hàng thặng dư vốn, có tỷ lệ CASA cao và nắm giữ lượng trái phiếu đủ chuẩn có khả năng tiếp cận OMO với chi phí thấp hơn để xử lý nhu cầu ngắn hạn.

Ngược lại, nhóm ngân hàng vận hành gần giới hạn sử dụng vốn thường phụ thuộc nhiều hơn vào vay không có bảo đảm và huy động trên thị trường một, khiến nguồn cung vốn cho các kỳ hạn dài hơn có thể thu hẹp theo từng thời điểm.